मूविंग एवरेज पर आधारित मात्रात्मक व्यापार रणनीति

अवलोकन

यह रणनीति विभिन्न अवधियों के मूविंग एवरेज की गणना करके और उनके गोल्डन क्रॉस और डेड क्रॉस के आधार पर ट्रेडिंग सिग्नल उत्पन्न करती है, जो एक विशिष्ट ट्रेंड फॉलोइंग रणनीति है। इसमें मुख्य रूप से भारित मूविंग एवरेज (WMA) और अनुकूली मूविंग एवरेज (ALMA) का उपयोग किया जाता है।

रणनीति का सिद्धांत

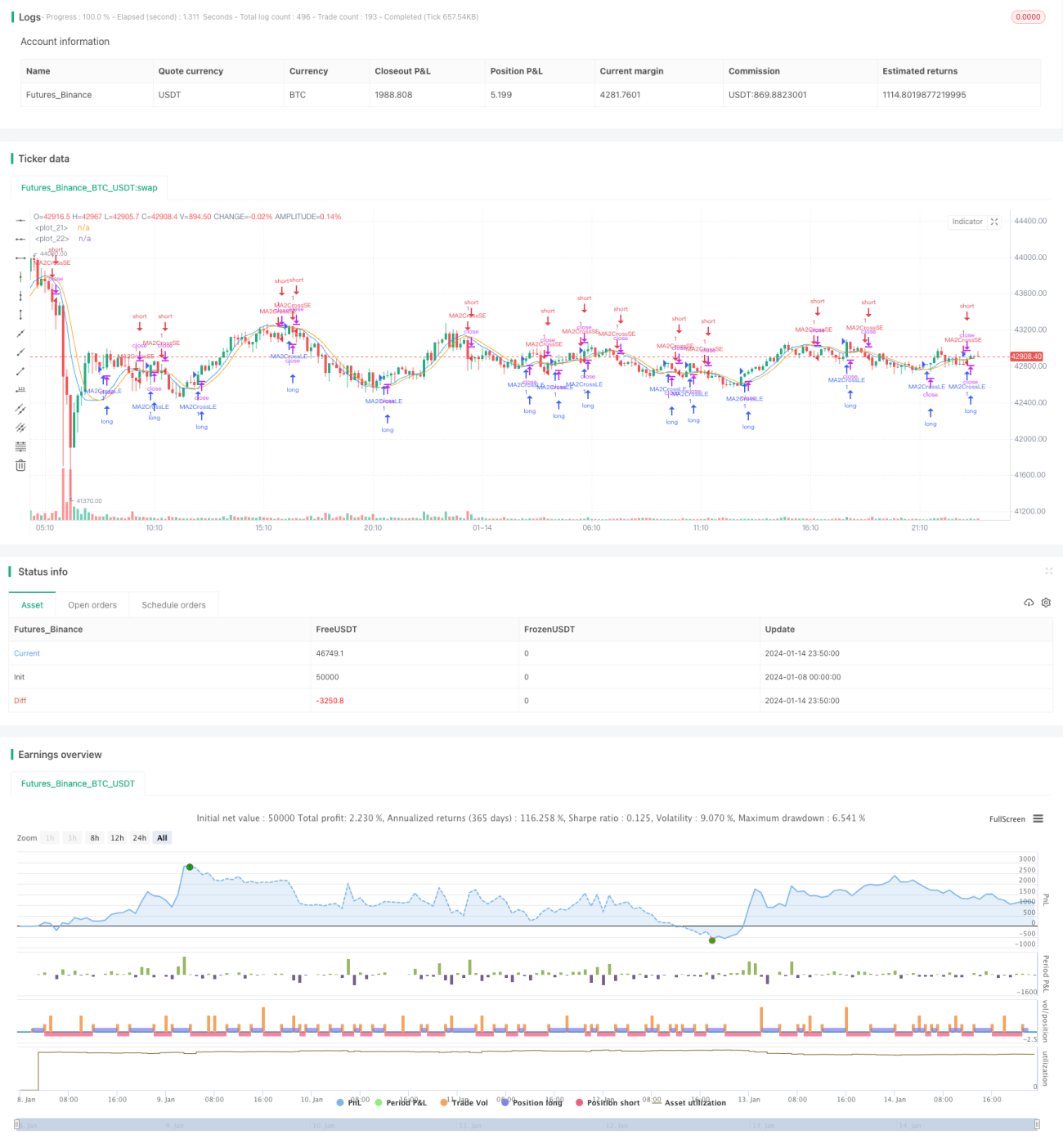

यह रणनीति पहले कीमत के अल्पकालिक और मध्यकालिक मूविंग एवरेज ma1 और ma2 की गणना करती है, जहाँ ma1 की अवधि छोटी और ma2 की अवधि लंबी होती है। फिर ma1 और ma2 के अंतर ma3 की गणना की जाती है, और उसके बाद ma3 का एक स्मूथ मूविंग एवरेज ma4 निकाला जाता है। जब ma3, ma4 को ऊपर से पार करता है तो खरीद संकेत उत्पन्न होता है, और जब नीचे से पार करता है तो बिक्री संकेत उत्पन्न होता है।

इस प्रकार, ma3 कीमत की अल्पकालिक से मध्यकालिक दिशा को दर्शाता है, और ma4 ma3 में मौजूद कुछ शोर को फ़िल्टर करके अधिक विश्वसनीय ट्रेडिंग सिग्नल प्रदान करता है। ma1 और ma2 की अवधि का अनुपात पैरामीटर maLen द्वारा निर्धारित किया जाता है, और उपयोगकर्ता विभिन्न बाजारों के अनुसार अवधि समायोजित करके इष्टतम पैरामीटर संयोजन प्राप्त कर सकते हैं।

रणनीति के लाभ

इस रणनीति के निम्नलिखित लाभ हैं:

-

अनुकूली मूविंग एवरेज (ALMA) और भारित मूविंग एवरेज (WMA) का उपयोग करके यह बाजार में होने वाले बदलावों को बेहतर ढंग से अपनाती है।

-

बहु-अवधि मूल्य औसत की विधि लागू करने से ट्रेडिंग सिग्नल अधिक विश्वसनीय बनते हैं।

-

पैरामीटर समायोज्य हैं, जिससे उपयोगकर्ता विभिन्न बाजारों के लिए अनुकूलन कर सकते हैं, जिससे यह व्यापक रूप से लागू होती है।

-

रणनीति का विचार स्पष्ट और समझने में आसान है, और इसे लागू करना सरल है।

-

ट्रेंडिंग और साइडवेज दोनों प्रकार के बाजारों में अच्छे परिणाम प्राप्त किए जा सकते हैं।

जोखिम और समाधान

इस रणनीति में कुछ जोखिम भी हैं:

-

तीव्र उतार-चढ़ाव वाली स्थितियों में, मूविंग एवरेज रणनीति अस्पष्ट और विलंबित सिग्नल उत्पन्न कर सकती है। मूविंग एवरेज अवधि और पैरामीटर समायोजित करके अनुकूलन किया जा सकता है।

-

शुद्ध ट्रेंड फॉलोइंग रणनीति होने के कारण, साइडवेज या संचय चरण में यह घाटा दे सकती है। फ़िल्टर के रूप में अन्य संकेतकों को शामिल किया जा सकता है।

-

अनुचित पैरामीटर सेटिंग के कारण अत्यधिक छोटी अवधि और अधिक ट्रेडिंग हो सकती है। उपयुक्त पैरामीटर चुनने में सावधानी बरतनी चाहिए।

रणनीति अनुकूलन

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

-

अधिक प्रकार के मूविंग एवरेज का परीक्षण करें, जैसे रैखिक मूविंग एवरेज, भारित मूविंग एवरेज आदि।

-

अस्थिरता, मूल्य चैनल आदि पर आधारित स्टॉप-लॉस तंत्र जोड़ें।

-

कई समय सीमाओं का विश्लेषण करके रोलिंग अनुकूलन पैरामीटर लागू करें।

-

मशीन लर्निंग एल्गोरिदम जोड़कर पैरामीटर का स्वचालित अनुकूलन करें।

सारांश

यह रणनीति मूविंग एवरेज के गोल्डन क्रॉस और डेड क्रॉस पर आधारित ट्रेडिंग सिग्नल उत्पन्न करती है। अनुकूली मूविंग एवरेज और बहु-समय सीमा मूल्य औसत का उपयोग करके सिग्नल अधिक सटीक और विश्वसनीय बनते हैं। इस रणनीति के पैरामीटर समायोज्य हैं, इसका उपयोग व्यापक है, विचार सरल और स्पष्ट है, और यह ट्रेंडिंग बाजारों में अच्छा प्रदर्शन करती है, जिससे इसका उच्च व्यावहारिक मूल्य है।

- 1