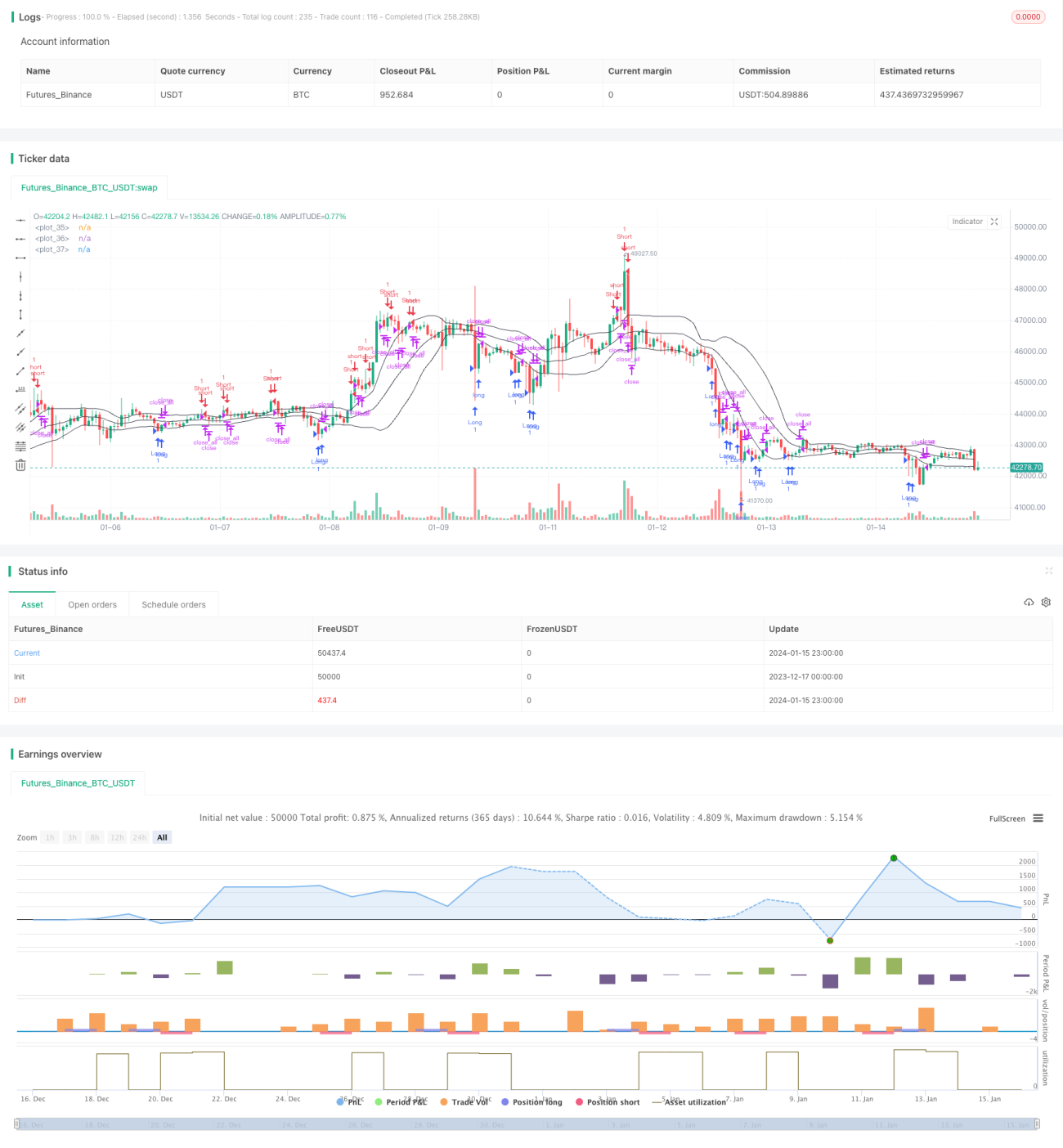

बहु-फिल्टर बोलिंगर बैंड व्यापार रणनीति

सारांश

मल्टीपल फिल्टर बोलिंगर बैंड ट्रेडिंग रणनीति एक मात्रात्मक ट्रेडिंग रणनीति है जो बोलिंगर बैंड्स, मूविंग एवरेज, आरएसआई संकेतक और कैंडलस्टिक चार्ट विशेषताओं को जोड़ती है ताकि कई स्थितियों के आधार पर फिल्टर किया जा सके और शर्तें पूरी होने पर ट्रेडिंग सिग्नल जेनरेट किए जा सकें। यह एक विशिष्ट ट्रेंड फॉलोइंग रणनीति है जो मध्यम से लंबी अवधि के मूल्य रुझानों में उतार-चढ़ाव को पकड़कर लाभ कमाती है।

रणनीति का सिद्धांत

संकेतक गणना

इस रणनीति में मुख्य रूप से तीन संकेतकों का उपयोग किया जाता है: बोलिंगर बैंड्स, मूविंग एवरेज और आरएसआई। इनमें से, बोलिंगर बैंड का मध्य बैंड n दिनों का सरल मूविंग एवरेज है, ऊपरी और निचला बैंड क्रमशः मध्य बैंड + 2x मानक विचलन और मध्य बैंड - 2x मानक विचलन हैं। आरएसआई एक निश्चित अवधि में मूल्य परिवर्तनों के आधार पर गणना किया गया 0 से 100 के बीच का मान है।

ट्रेडिंग सिग्नल

यह रणनीति निम्नलिखित तीन मुख्य स्थितियों के आधार पर ट्रेडिंग सिग्नल उत्पन्न करती है:

(1) बोलिंगर बैंड के निचले बैंड का ब्रेकआउट और कैंडलस्टिक बॉडी का विपरीत। जब समाप्ति मूल्य निचले बैंड से ऊपर आता है, और उस कैंडलस्टिक का रंग वर्तमान ट्रेंड दिशा के विपरीत होता है, तो लॉन्ग पोजीशन लें।

(2) बोलिंगर बैंड के ऊपरी बैंड का ब्रेकआउट और कैंडलस्टिक बॉडी का विपरीत। जब समाप्ति मूल्य ऊपरी बैंड से नीचे आता है, और उस कैंडलस्टिक का रंग वर्तमान ट्रेंड दिशा के विपरीत होता है, तो शॉर्ट पोजीशन लें।

(3) कैंडलस्टिक बॉडी का दिशा परिवर्तन। यदि पोजीशन की दिशा कैंडलस्टिक बॉडी के रंग में बदलाव के अनुरूप है, तो पोजीशन बंद करें।

इसके अलावा, रणनीति में मूविंग एवरेज फिल्टर, कैंडलस्टिक बॉडी फिल्टर, आरएसआई फिल्टर जैसी सहायक स्थितियां भी शामिल हैं जो प्रवेश को सख्ती से नियंत्रित करती हैं।

लाभ विश्लेषण

- एकाधिक स्थितियों के कड़े नियंत्रण से झूठे ब्रेकआउट का जोखिम कम होता है।

- ट्रेंड फॉलोइंग विधि अपनाने से ट्रेडिंग आवृत्ति कम होती है।

- आरएसआई संकेतक सहायक निर्णय रिवर्सल ट्रैप से बचने में मदद करता है।

जोखिम विश्लेषण

- बोलिंगर बैंड के पैरामीटर अनुपयुक्त होने पर सिग्नल कम हो सकते हैं।

- ब्रेकआउट विफलता से बड़ा नुकसान हो सकता है।

- ट्रेडिंग आवृत्ति कम होने से कुछ ट्रेडिंग अवसर छूट सकते हैं।

बोलिंगर बैंड पैरामीटर को समायोजित करके और स्टॉप-लॉस को सख्ती से नियंत्रित करके जोखिम कम किया जा सकता है।

अनुकूलन दिशाएँ

- विभिन्न पैरामीटरों के तहत रणनीति प्रदर्शन का परीक्षण करके इष्टतम पैरामीटर खोजे जा सकते हैं।

- मशीन लर्निंग एल्गोरिदम जोड़कर रणनीति को स्वचालित रूप से पैरामीटर अनुकूलित करने दिया जा सकता है।

- रणनीति की स्थिरता बढ़ाने के लिए अधिक कारक और फिल्टर जोड़े जा सकते हैं।

निष्कर्ष

यह रणनीति समग्र रूप से एक विशिष्ट मध्यम से लंबी अवधि की ट्रेंड फॉलोइंग रणनीति है। एकाधिक शर्तों के आधार पर फिल्टर करके, प्रवेश और निकास के समय को सख्ती से नियंत्रित करके, और ट्रेंड ट्रेडिंग विधि अपनाकर यह अनावश्यक ट्रेडों को कम करती है और बाजार में मध्यम से दीर्घकालिक रुझानों को पकड़ती है। इस रणनीति में अनुकूलन की काफी गुंजाइश है; पैरामीटर समायोजन, अधिक सहायक उपकरणों को शामिल करने जैसे उपायों के माध्यम से रणनीति की स्थिरता और लाभप्रदता को और बेहतर बनाया जा सकता है।

- 1