मूविंग एवरेज क्रॉसओवर पर आधारित मात्रात्मक ट्रेडिंग रणनीति

अवलोकन

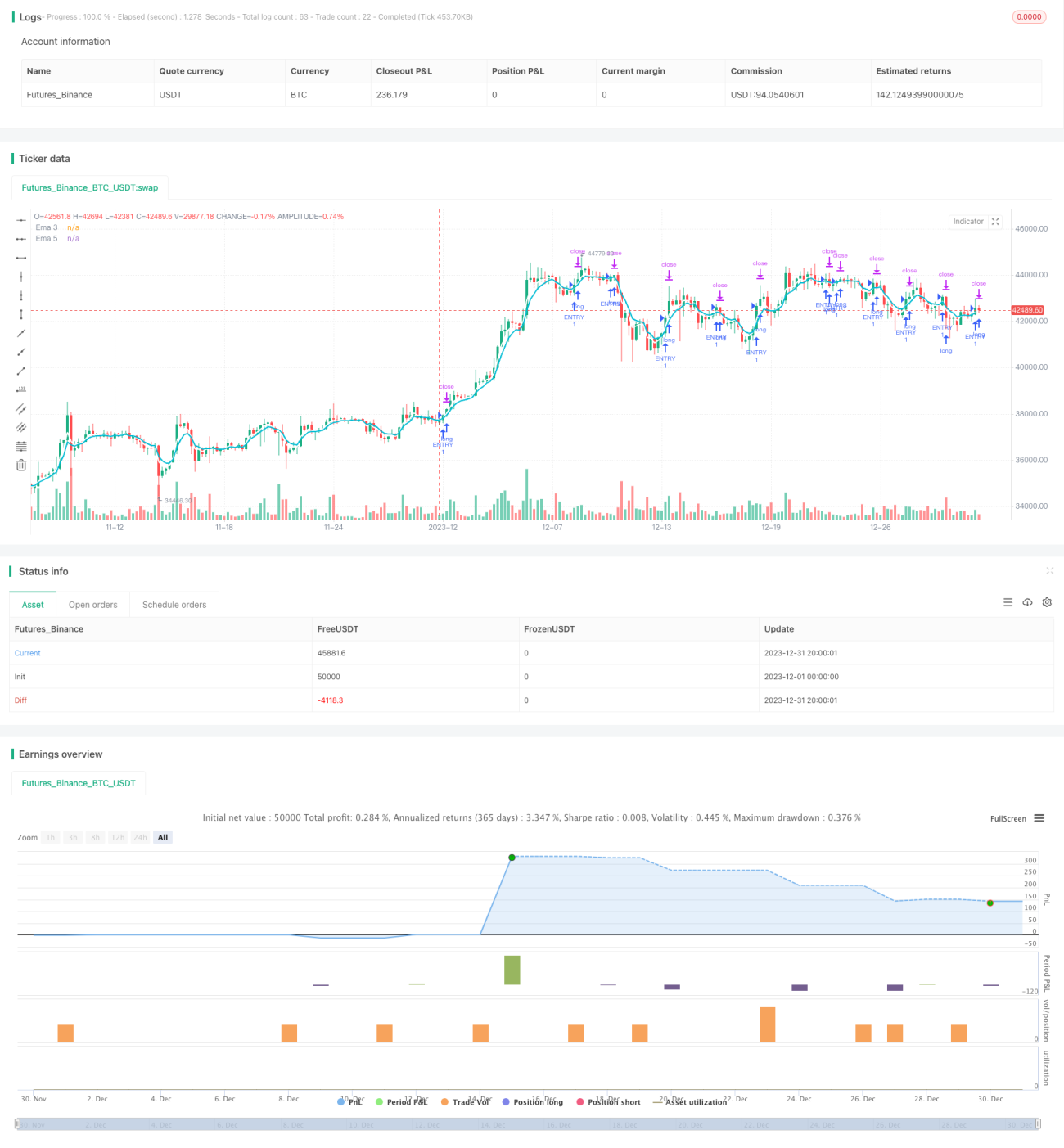

इस रणनीति का निर्माण सरल चलती औसत (एसएमए) के गोल्डन फोर्क डेड फोर्क सिद्धांत का उपयोग करते हुए किया गया है। रणनीति 3 और 5 दिन की रेखा के गोल्डन फोर्क को प्रवेश संकेत के रूप में और स्टॉप या स्टॉप को बाहर निकलने के संकेत के रूप में लेती है।

रणनीति सिद्धांत

यह रणनीति मुख्य रूप से दो एसएमए पर आधारित है, अर्थात् 3 और 5 दिन की रेखा। इनमें से, 3 दिन की रेखा एक छोटी अवधि की प्रवृत्ति का प्रतिनिधित्व करती है, और 5 दिन की रेखा एक लंबी अवधि की प्रवृत्ति का प्रतिनिधित्व करती है। जब 3 दिन की रेखा पर 5 दिन की रेखा को पार करते हुए, तेजी से बढ़ता है, तो यह वर्तमान में ऊपर की ओर बढ़ रहा है, और इस समय प्रवेश करने के लिए अधिक है; इसके विपरीत, जब 3 दिन की रेखा के नीचे 5 दिन की रेखा को पार करते हुए, तेजी से गिरता है, तो यह वर्तमान में नीचे की ओर बढ़ रहा है, और इस समय प्रवेश करने के लिए खाली है।

श्रेष्ठता विश्लेषण

इस रणनीति के निम्नलिखित फायदे हैं:

- रणनीतिक तर्क सरल और स्पष्ट है, इसे समझना और लागू करना आसान है।

- औसत रेखा क्रॉस रणनीति बाजार के बड़े रुझानों का आकलन करने के लिए अधिक सटीक है, और प्रवेश की संभावना अधिक है।

- दो अलग-अलग चक्रों की औसत रेखा का चयन करें ताकि आप बाजार के बदलावों को बेहतर ढंग से समझ सकें।

- स्टॉप लॉस को प्रभावी ढंग से नियंत्रित करने के लिए स्टॉप लॉस मैकेनिज्म को लागू किया गया है।

जोखिम विश्लेषण

इस रणनीति में कुछ जोखिम भी हैं:

- चूंकि कम औसत चक्र का उपयोग किया जाता है, इसलिए यह बाजार में अल्पकालिक उतार-चढ़ाव से प्रभावित होता है, जिससे स्टॉप लॉस की संभावना बढ़ सकती है।

- रणनीति अधिक यांत्रिक है और विशेष बाजार स्थितियों के लिए समायोजन करने में असमर्थ है।

- महाचक्र के रुझानों को ध्यान में नहीं रखते हुए, रणनीति बाजार में दीर्घकालिक गिरावट के दौरान अधिक नुकसान उठाती है।

जोखिम को कम करने के लिए, प्रवेश के लिए औसत चयन को अनुकूलित करने पर विचार किया जा सकता है, या लंबी अवधि के औसत के लिए सहायक निर्णय को जोड़ा जा सकता है। साथ ही, स्टॉप-स्टॉप-लॉस की स्थिति को वास्तविक बाजार की स्थिति के अनुरूप समायोजित किया जा सकता है।

अनुकूलन दिशा

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता हैः

- अधिक अलग-अलग चक्रों के लिए औसत जोड़ें, बहु-स्तरीय फ़िल्टरिंग बनाएं, और रणनीति की स्थिरता में सुधार करें।

- अन्य तकनीकी मापदंडों जैसे कि एमएसीडी, मजबूत और कमजोर मापदंडों को शामिल करें।

- इस प्रकार, एक व्यक्ति जो एक लंबी अवधि के गिरावट के दौरान निवेश करने से बचने के लिए महाचक्र के रुझानों का आकलन कर सकता है।

- स्टॉप लॉस के लिए पॉइंट को ऑप्टिमाइज़ करें ताकि यह बाजार के वास्तविक उतार-चढ़ाव के अनुकूल हो सके।

- स्थिरता के लिए परीक्षण के लिए एक लंबी समय अवधि का परीक्षण करें।

संक्षेप

इस रणनीति के आधार पर सम-रेखा पार सिद्धांत का निर्माण, गोल्ड फोर्क प्रवेश, रोकथाम और रोकथाम के बाहर की रणनीति तर्क, सरल लागू करने के लिए आसान है, और प्रतिक्रिया प्रदर्शन स्थिर है. अतिरिक्त सहायक तकनीकी संकेतकों, अनुकूलन पैरामीटर और विस्तारित प्रतिक्रिया दायरे जैसे उपायों को जोड़ने के द्वारा रणनीति की स्थिरता और लाभप्रदता को और बढ़ाया जा सकता है। कुल मिलाकर, सम-रेखा रणनीति में अच्छी बाजार अनुकूलता है, आगे के अध्ययन और आवेदन के लायक है।

- 1