मूविंग एवरेज के गोल्डन क्रॉस और डेथ क्रॉस पर आधारित ट्रेडिंग रणनीति

अवलोकन

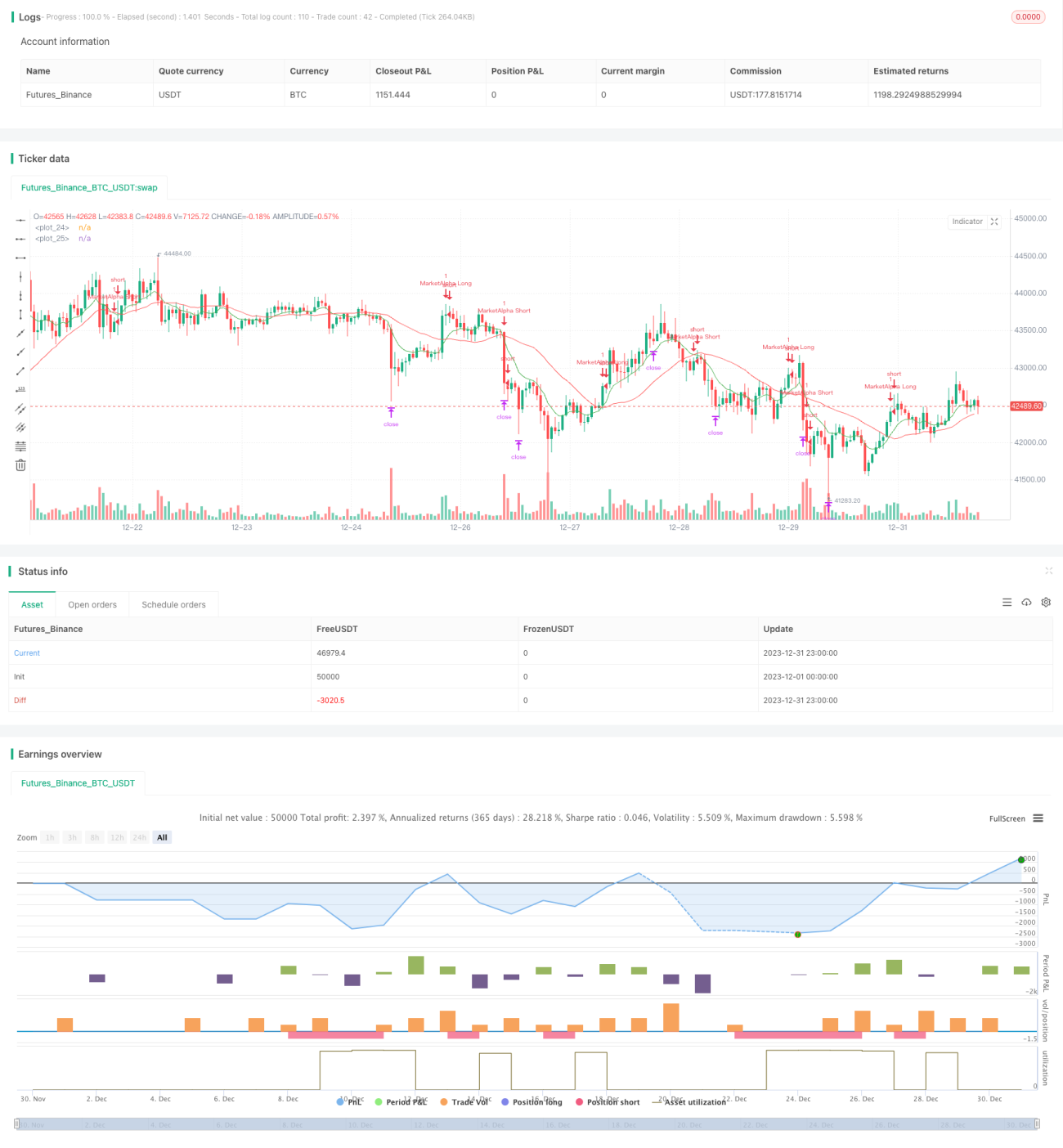

मूविंग एवरेज गोल्डन क्रॉस और डेथ क्रॉस ट्रेडिंग रणनीति फास्ट लाइन EMA (fastLength) और स्लो लाइन EMA (slowLength) के क्रॉसओवर के आधार पर खरीद और बिक्री सिग्नल उत्पन्न करती है। जब फास्ट लाइन स्लो लाइन को ऊपर से पार करती है, तो खरीद सिग्नल उत्पन्न होता है; जब फास्ट लाइन स्लो लाइन को नीचे से पार करती है, तो बिक्री सिग्नल उत्पन्न होता है। यह रणनीति सरल और व्यावहारिक है, जो मध्यम और छोटी अवधि के ट्रेडिंग के लिए उपयुक्त है।

रणनीति सिद्धांत

यह रणनीति दो मूविंग एवरेज का उपयोग करती है: फास्ट लाइन और स्लो लाइन। फास्ट लाइन पैरामीटर EMAfastLength डिफ़ॉल्ट रूप से 9-दिवसीय लाइन है, और स्लो लाइन पैरामीटर EMAslowLength डिफ़ॉल्ट रूप से 26-दिवसीय लाइन है। दो EMA लाइनों के क्रॉसओवर की गणना करके बाजार के खरीद/बिक्री सिग्नल निर्धारित किए जाते हैं:

- जब फास्ट लाइन नीचे से ऊपर की ओर स्लो लाइन को पार करती है, तो खरीद सिग्नल enterLong() उत्पन्न होता है।

- जब फास्ट लाइन ऊपर से नीचे की ओर स्लो लाइन को पार करती है, तो बिक्री सिग्नल enterShort() उत्पन्न होता है।

विशिष्ट ट्रेडिंग सिग्नल और रणनीति नियम इस प्रकार हैं:

- जब फास्ट लाइन स्लो लाइन को ऊपर से पार करती है, तो लॉन्ग पोजीशन में प्रवेश करें; जब फास्ट लाइन स्लो लाइन को नीचे से पार करती है, तो पोजीशन बंद करें।

- लॉन्ग पोजीशन के लिए टेक प्रॉफिट मूल्य का Targetpercentage (डिफ़ॉल्ट 0.15%) है, अर्थात जब लाभ 15% तक पहुँचता है तो पोजीशन बंद करें।

- लॉन्ग पोजीशन के लिए स्टॉप लॉस मूल्य का StopLosspercentage (डिफ़ॉल्ट 0.20%) है, जब नुकसान 20% तक पहुँचता है तो पोजीशन बंद करें।

- शॉर्ट पोजीशन के लिए भी यही नियम लागू होते हैं।

इस प्रकार, यह रणनीति दो मूविंग एवरेज के गोल्डन क्रॉस और डेथ क्रॉस होने पर ट्रेडिंग ऑपरेशन करती है।

लाभ विश्लेषण

- रणनीति सरल और समझने में आसान है।

- मूविंग एवरेज का उपयोग बाजार के कुछ शोर को फिल्टर करता है, जिससे ट्रेडिंग सिग्नल अधिक सटीक होते हैं।

- ट्रेडिंग नियम स्पष्ट हैं, और स्पष्ट टेक प्रॉफिट एवं स्टॉप लॉस रणनीति है।

- टेस्ट पैरामीटर को लचीले ढंग से समायोजित किया जा सकता है, जो विभिन्न बाजार स्थितियों के अनुकूल होता है।

जोखिम विश्लेषण

- मूविंग एवरेज में स्वाभाविक देरी (lag) होती है, जिससे कीमत में अल्पकालिक बदलाव छूट सकते हैं, और खरीद/बिक्री बिंदु अधिक सटीक नहीं हो सकते।

- विभिन्न अवधियों के मूविंग एवरेज पैरामीटर झूठे सिग्नल उत्पन्न कर सकते हैं, जिससे नुकसान हो सकता है।

- केवल कुछ पैरामीटर पर निर्भर रहने से इस रणनीति में उच्च हाइपरपैरामीटर ऑप्टिमाइजेशन की आवश्यकता होती है; सर्वोत्तम पैरामीटर संयोजन खोजना आवश्यक है।

- कुछ विशिष्ट बड़े स्तर के ट्रेंड में, यह रणनीति विफल हो सकती है।

जोखिमों के समाधान के लिए मूविंग एवरेज अवधि, ट्रेडिंग इंस्ट्रूमेंट, टेक प्रॉफिट और स्टॉप लॉस अनुपात आदि पैरामीटर को अनुकूलित किया जा सकता है; जोखिम कम करने के लिए व्यापक परीक्षण आवश्यक है।

अनुकूलन दिशाएँ

इस रणनीति का मूविंग एवरेज क्रॉसओवर विचार सरल और व्यावहारिक है, इसे निम्नलिखित तरीकों से अनुकूलित किया जा सकता है:

- मूविंग एवरेज प्रकार बदलें: EMA के अलावा, SMA, LWMA, HMA आदि लाइन प्रकारों का भी परीक्षण करें।

- अन्य संकेतक जोड़ें: RSI, MACD जैसे संकेतकों के डाइवर्जेंस समय पर ट्रेड करें।

- स्वचालित पैरामीटर ऑप्टिमाइजेशन: EMA के दो अवधि पैरामीटर के लिए स्वचालित अनुकूलन खोज करें, सर्वोत्तम पैरामीटर संयोजन खोजें।

- ट्रेंड फिल्टर: बड़े स्तर के ट्रेंड के अनुसार चुनिंदा रूप से ट्रेड करें।

- टेक प्रॉफिट और स्टॉप लॉस रणनीति अनुकूलन: निश्चित प्रतिशत वाले टेक प्रॉफिट/स्टॉप लॉस तरीके में सुधार करें, ताकि यह अधिक व्यावहारिक हो।

इन अनुकूलन परीक्षणों के माध्यम से, रणनीति की व्यावहारिक प्रभावशीलता और स्थिरता में काफी सुधार किया जा सकता है।

सारांश

मूविंग एवरेज क्रॉसओवर रणनीति का विचार सरल है, लेकिन वास्तविक अनुप्रयोग में निरंतर अनुकूलन की आवश्यकता है। यह रणनीति अपने ट्रेडिंग सिग्नल उत्पादन तर्क और बुनियादी ट्रेडिंग नियम प्रदान करती है; इस आधार पर बड़े पैमाने पर अनुकूलन करके इसे एक व्यावहारिक मात्रात्मक रणनीति में बदला जा सकता है। मूविंग एवरेज का अनुप्रयोग हमें रणनीति विचार भी प्रदान करता है, जिस पर हम नवाचार और सुधार कर सकते हैं।

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("EMA Cross by MarketAlpha", overlay=true)

EMAfastLength = input(defval = 9, minval = 2)

EMAslowLength = input(defval = 26, minval = 2)- 1