सिम्युलेटेड त्रिकोणीय आर्बिट्राज की बहु-समय-सीमा क्वांटिटेटिव ट्रेडिंग रणनीति

सारांश

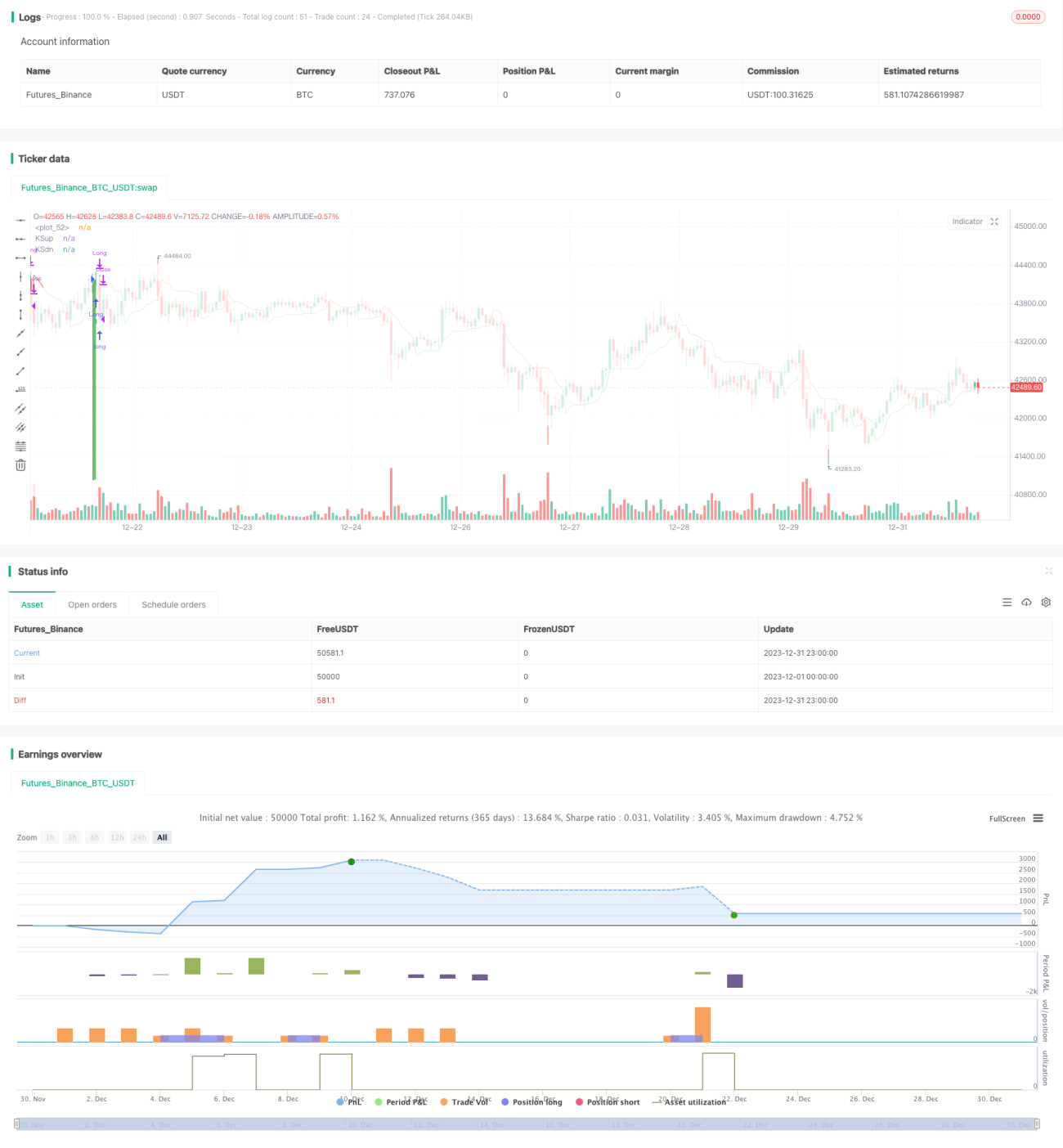

यह रणनीति तीन अलग-अलग तकनीकी संकेतकों के संयोजन का उपयोग करके एक बहु-समय-सीमा आर्बिट्राज रणनीति बनाती है, जो विभिन्न समय अवधियों में मूल्य प्रवृत्तियों को पकड़कर कम जोखिम के साथ अतिरिक्त रिटर्न प्राप्त करती है।

रणनीति का सिद्धांत

इस रणनीति में उपयोग किए गए तीन तकनीकी संकेतक हैं केल्टनर चैनल (KC), वोलैटिलिटी स्टॉप (Vstop), और विलियम्स एग्रीगेशन इंडिकेटर (WAE)। केल्टनर चैनल का उपयोग यह判断 करने के लिए किया जाता है कि कीमत चैनल की सीमा के बाहर है या नहीं, जिससे ट्रेडिंग सिग्नल उत्पन्न होते हैं। वोलैटिलिटी स्टॉप का उपयोग स्टॉप-लॉस स्तर को गतिशील रूप से समायोजित करने के लिए किया जाता है, जो स्टॉप-लॉस सुनिश्चित करते हुए अनावश्यक स्टॉप-लॉस को कम करता है। विलियम्स इंडिकेटर का उपयोग यह判断 करने के लिए किया जाता है कि कीमत एक मजबूत दिशा में है या नहीं। विशेष रूप से:

-

जब कीमत केल्टनर चैनल के ऊपरी बैंड से ऊपर होती है, तो इसे तेजी का संकेत माना जाता है। जब कीमत केल्टनर चैनल के निचले बैंड से नीचे होती है, तो इसे मंदी का संकेत माना जाता है।

-

वोलैटिलिटी स्टॉप मूल्य अस्थिरता और चैनल की चौड़ाई के आधार पर स्टॉप-लॉस स्तर निर्धारित करता है। यह गतिशील रूप से समायोजित होता है, जो स्टॉप-लॉस सुनिश्चित करने के साथ-साथ बहुत रूढ़िवादी स्टॉप-लॉस स्तरों से बचाता है।

-

विलियम्स इंडिकेटर MACD और बोलिंजर बैंड की चौड़ाई की गणना करके यह निर्धारित करता है कि कीमत मजबूत तेजी या मंदी की प्रवृत्ति में है या नहीं।

इन तीन संकेतकों को मिलाकर, विभिन्न समय-सीमाओं पर संकेत एक-दूसरे को मान्य करते हैं। इससे गलत अनुमान की संभावना कम हो जाती है और एक स्थिर, अनुकूलित रणनीति तर्क का निर्माण होता है।

लाभ विश्लेषण

इस रणनीति का सबसे बड़ा लाभ एकाधिक संकेतकों के संयोजन से प्राप्त सटीक ट्रेडिंग सिग्नल है। तीन संकेतक विभिन्न समय-सीमाओं पर काम करते हैं और एक-दूसरे को मान्य करते हैं, जिससे गलत अनुमान की संभावना प्रभावी रूप से कम हो जाती है और सिग्नल की सटीकता बढ़ जाती है। इसके अलावा, वोलैटिलिटी स्टॉप गतिशील है, जो वास्तविक समय की अस्थिरता के अनुसार स्टॉप-लॉस स्तर को समायोजित करता है, जिससे जोखिम को और नियंत्रित किया जाता है।

एकल संकेतक रणनीति की तुलना में, यह संयोजन रणनीति अधिक सटीक और कुशल ट्रेडिंग सिग्नल प्रदान कर सकती है। साथ ही, तीन संकेतक एक-दूसरे के साथ मिलकर बहु-समय-सीमा में व्यापारिक निर्णय बनाते हैं, यह तर्क वैज्ञानिक रूप से बहुत उचित है और अनुकरण के योग्य है।

जोखिम विश्लेषण

इस रणनीति का मुख्य जोखिम यह है कि अनुचित पैरामीटर सेटिंग ओवरफिटिंग का कारण बन सकती है। तीन संकेतकों में कुल 8 पैरामीटर हैं, और अनुचित सेटिंग रणनीति पर प्रतिकूल प्रभाव डाल सकती है। इसके अलावा, संकेतकों के बीच भार संबंधों को भी उचित रूप से कॉन्फ़िगर करने की आवश्यकता है, अन्यथा संकेत एक-दूसरे को निष्प्रभावी कर सकते हैं, जिससे रणनीति अप्रभावी हो जाती है।

इन जोखिमों को कम करने के लिए, पैरामीटर निर्धारण प्रक्रिया में विभिन्न बाजार वातावरणों की अनुकूलन क्षमता पर पूरी तरह से विचार किया जाना चाहिए, और बैकटेस्टिंग विश्लेषण के माध्यम से इष्टतम पैरामीटर संयोजन में समायोजित किया जाना चाहिए। इसके अलावा, संकेतकों के बीच भार संबंधों को उचित रूप से समायोजित किया जाना चाहिए ताकि ट्रेडिंग सिग्नल प्रभावी रूप से ट्रिगर हो सकें। जब लगातार नुकसान हो रहा हो, तो पोजीशन के आकार को कम करने और नुकसान को नियंत्रित करने पर भी विचार किया जाना चाहिए।

अनुकूलन की दिशा

इस रणनीति के अनुकूलन का दायरा मुख्य रूप से दो पहलुओं पर केंद्रित है: पैरामीटर ट्यूनिंग और स्टॉप-लॉस रणनीति में सुधार। विशेष रूप से, निम्नलिखित बिंदुओं पर काम किया जा सकता है:

-

संकेतक मापदंडों का अधिक वैज्ञानिक और उचित चयन, पैरामीटर संयोजन का अनुकूलन। एल्गोरिदम की सहायता से रिटर्न को अधिकतम करने, जोखिम को कम करने आदि लक्ष्यों के अनुसार सर्वोत्तम पैरामीटर खोजे जा सकते हैं।

-

स्टॉप-लॉस रणनीति में सुधार, स्टॉप-लॉस सुनिश्चित करने के साथ-साथ अनावश्यक स्टॉप-लॉस को और कम करना और जीत दर में वृद्धि करना। उदाहरण के लिए, अधिक संकेतकों को स्टॉप-लॉस सिग्नल के रूप में शामिल करना, या स्टॉप-लॉस स्तर के क्रमिक पुलबैक को निर्धारित करना।

-

संकेतकों के भार संबंधों और ट्रेडिंग सिग्नल के निर्णय तर्क का अनुकूलन, गलत अनुमान दर को कम करना। अधिक मूल्य व्यवहार विशेषताओं को शामिल करके अधिक स्थिर और विश्वसनीय निर्णय नियम बनाए जा सकते हैं।

-

मशीन लर्निंग मॉडल को शामिल करने का प्रयास करना, पैरामीटर स्वचालित अनुकूलन प्राप्त करना। या गहन सुदृढ़ीकरण सीखने का उपयोग करके रणनीति मूल्यांकन और सुधार के लिए प्रोग्रामिंग करना।

निष्कर्ष

यह रणनीति केल्टनर चैनल, वोलैटिलिटी स्टॉप और विलियम्स इंडिकेटर के संयोजन के माध्यम से एक क्रॉस-टाइम-फ्रेम आर्बिट्राज सिस्टम का निर्माण करती है। एकाधिक संकेतकों का संयोजन ट्रेडिंग सिग्नल की सटीकता बढ़ाता है, और गतिशील स्टॉप-लॉस जोखिम को नियंत्रित करता है। हालांकि, पैरामीटर सेटिंग और अनुकूलन में अभी भी सुधार की गुंजाइश है। कुल मिलाकर, यह रणनीति वैज्ञानिक रूप से मजबूत है और आगे के अध्ययन और अनुप्रयोग के योग्य है।

- 1