गतिशील पोजीशन समापन स्टॉप लॉस मूविंग एवरेज रणनीति

अवलोकन

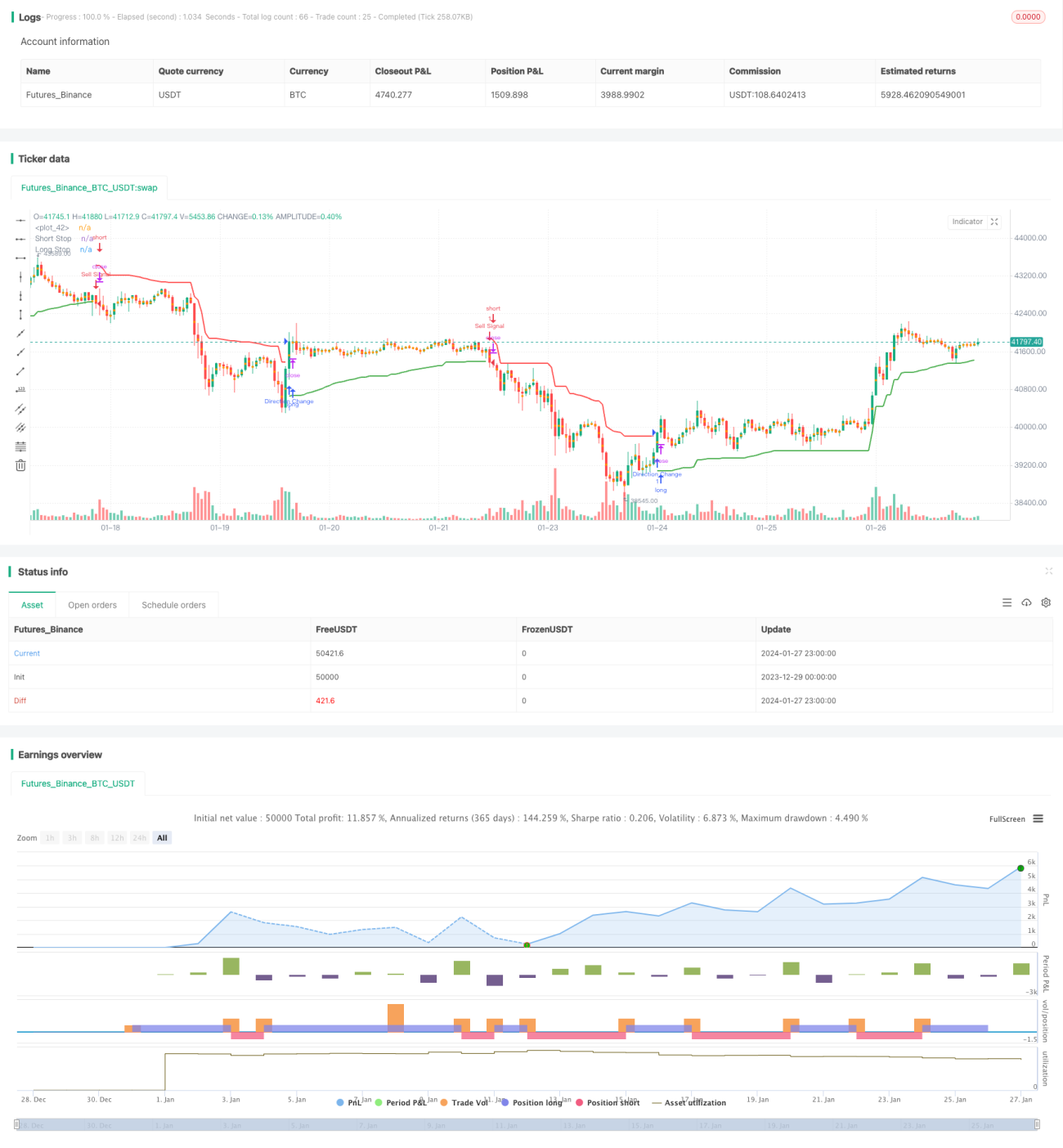

यह रणनीति डायनामिक ट्रेलिंग स्टॉप के विचार का उपयोग करती है, जो ATR और मूल्य चरम सीमाओं के आधार पर लॉन्ग और शॉर्ट पोजीशन के लिए स्टॉप-लॉस लाइनों की गणना करती है। Chandelier Exit के सिद्धांत के साथ, यह स्टॉप-लॉस लाइन की दिशा के आधार पर लॉन्ग/शॉर्ट की दिशा निर्धारित करती है। जब स्टॉप-लॉस लाइन ऊपर की ओर टूटती है, तो इसे तेजी (बुलिश) माना जाता है और लॉन्ग (खरीद) किया जाता है; जब स्टॉप-लॉस लाइन नीचे की ओर टूटती है, तो इसे मंदी (बियरिश) माना जाता है और शॉर्ट (बिक्री) किया जाता है।

यह रणनीति स्टॉप-लॉस और एंट्री सिग्नल दोनों की पहचान का दोहरा कार्य करती है।

रणनीति सिद्धांत

इस रणनीति में मुख्य रूप से निम्नलिखित भाग शामिल हैं:

-

ATR के आधार पर लॉन्ग/शॉर्ट स्टॉप-लॉस लाइनों की गणना

उपयोगकर्ता द्वारा निर्धारित ATR अवधि length और गुणक mult के आधार पर, वास्तविक समय में ATR की गणना की जाती है। फिर ATR और मूल्य चरम सीमाओं के आधार पर लॉन्ग और शॉर्ट स्टॉप-लॉस लाइनों की गणना की जाती है:

longStop = उच्चतम मूल्य - ATR

shortStop = निम्नतम मूल्य + ATR -

ब्रेकआउट के माध्यम से ट्रेडिंग दिशा का निर्धारण

पिछली कैंडल की स्टॉप-लॉस लाइन और वर्तमान कैंडल की स्टॉप-लॉस लाइन की तुलना की जाती है। यदि वर्तमान कैंडल की स्टॉप-लॉस लाइन ब्रेकआउट होती है, तो ट्रेडिंग सिग्नल जारी किया जाता है:

लॉन्ग स्टॉप-लॉस लाइन ऊपर की ओर ब्रेकआउट → लॉन्ग (खरीद)

शॉर्ट स्टॉप-लॉस लाइन नीचे की ओर ब्रेकआउट → शॉर्ट (बिक्री) -

जोखिम-लाभ अनुपात के आधार पर स्टॉप-लॉस और टेक-प्रॉफिट सेट करना

उपयोगकर्ता द्वारा निर्धारित जोखिम-लाभ अनुपात riskRewardRatio के अनुसार, ATR से स्टॉप-लॉस दूरी और टेक-प्रॉफिट दूरी की गणना की जाती है।

और पोजीशन खोलते समय स्टॉप-लॉस और टेक-प्रॉफिट ऑर्डर सेट किए जाते हैं।

लाभ विश्लेषण

इस रणनीति के निम्नलिखित लाभ हैं:

-

डायनामिक ट्रेलिंग स्टॉप, समय पर स्टॉप-लॉस

यह रणनीति डायनामिक ट्रेलिंग स्टॉप-लॉस लाइन का उपयोग करती है, जो समय पर स्टॉप-लॉस लगाने और डाउनसाइड जोखिम को नियंत्रित करने में सक्षम बनाती है।

-

एक साथ स्टॉप-लॉस और एंट्री जजमेंट का कार्य

इस रणनीति की स्टॉप-लॉस लाइन एंट्री के लिए शर्त के रूप में भी काम करती है, जिससे रणनीति का तर्क सरल हो जाता है।

-

जोखिम-लाभ अनुपात निर्धारित किया जा सकता है

निर्धारित जोखिम-लाभ अनुपात के अनुसार, उचित रूप से अधिक लाभ प्राप्त करने का प्रयास किया जा सकता है।

-

समझने और विस्तार करने में आसान

यह रणनीति संरचनात्मक रूप से सरल है, इसे समझना और अनुकूलन/विस्तार करना आसान है।

जोखिम विश्लेषण

इस रणनीति में कुछ जोखिम भी हैं:

-

द्विपक्षीय जोखिम

यह एक द्विपक्षीय ट्रेडिंग रणनीति है, जो एक साथ लॉन्ग और शॉर्ट दोनों पोजीशन का जोखिम उठाती है।

-

ATR पैरामीटर पर निर्भरता

ATR पैरामीटर का सेटिंग सीधे स्टॉप-लॉस लाइन और ट्रेडिंग फ्रीक्वेंसी को प्रभावित करता है। अनुचित सेटिंग के कारण स्टॉप-लॉस बहुत ढीला या ट्रेडिंग फ्रीक्वेंसी बहुत अधिक हो सकती है।

-

ट्रेंड मार्केट के लिए अनुकूलता

यह रणनीति उन स्थितियों के लिए अधिक उपयुक्त है जहां मूल्य एक रेंज में समेकित होने के बाद ब्रेकआउट होता है, और अत्यधिक ट्रेंडी परिदृश्यों के लिए उपयुक्त नहीं है।

उपरोक्त जोखिमों के लिए, निम्नलिखित पहलुओं से अनुकूलन किया जा सकता है:

-

ट्रेंड इंडिकेटर के साथ जोड़ना

MA जैसे ट्रेंड इंडिकेटर के साथ जोड़कर बाजार के ट्रेंड का निर्धारण करें और ट्रेंड के विपरीत ट्रेडिंग से बचें।

-

पैरामीटर संयोजन का अनुकूलन

ATR पैरामीटर और जोखिम-लाभ अनुपात पैरामीटर का अनुकूलन करें, ताकि स्टॉप-लॉस और टेक-प्रॉफिट अधिक उचित हो सके।

-

फ़िल्टर शर्तें जोड़ना

व्यापार की गुणवत्ता सुनिश्चित करने के लिए वॉल्यूम या अस्थिरता संकेतकों पर आधारित फ़िल्टर शर्तें जोड़ें।

अनुकूलन दिशाएँ

इस रणनीति में और अनुकूलन की गुंजाइश है:

-

मशीन लर्निंग का उपयोग

मूल्य प्रवृत्ति का पूर्वानुमान लगाने के लिए मशीन लर्निंग मॉडल का उपयोग करें, जिससे एंट्री की सटीकता में सुधार हो।

-

ऑप्शन के साथ जोखिम-मुक्त पोर्टफोलियो बनाना

ऑप्शन का उपयोग करके अंतर्निहित परिसंपत्ति की कीमत में उतार-चढ़ाव को हेज करें और जोखिम-मुक्त आर्बिट्रेज पोर्टफोलियो बनाएं।

-

एकाधिक उत्पादों और क्रॉस-मार्केट आर्बिट्रेज

विभिन्न बाजारों और विभिन्न उत्पादों के बीच सांख्यिकीय आर्बिट्रेज करें, जिससे स्थिर अल्फा प्राप्त हो।

-

एल्गोरिदमिक ट्रेडिंग

एल्गोरिदमिक ट्रेडिंग इंजन के माध्यम से कुशल बैकटेस्टिंग और रियल-टाइम ट्रेडिंग करें।

सारांश

इस लेख में एक डायनामिक ट्रेलिंग स्टॉप पर आधारित मात्रात्मक ट्रेडिंग रणनीति का गहन विश्लेषण किया गया है। यह रणनीति एक साथ स्टॉप-लॉस प्रबंधन और ट्रेडिंग सिग्नल निर्धारण का कार्य करती है, जो जोखिम को प्रभावी ढंग से नियंत्रित करने में सक्षम है। हमने रणनीति के लाभ, संभावित जोखिम और आगे के अनुकूलन के विचारों का भी विश्लेषण किया। यह रणनीति एक बहुत ही व्यावहारिक ट्रेडिंग रणनीति है, जो आगे के शोध और अनुप्रयोग के योग्य है।

- 1