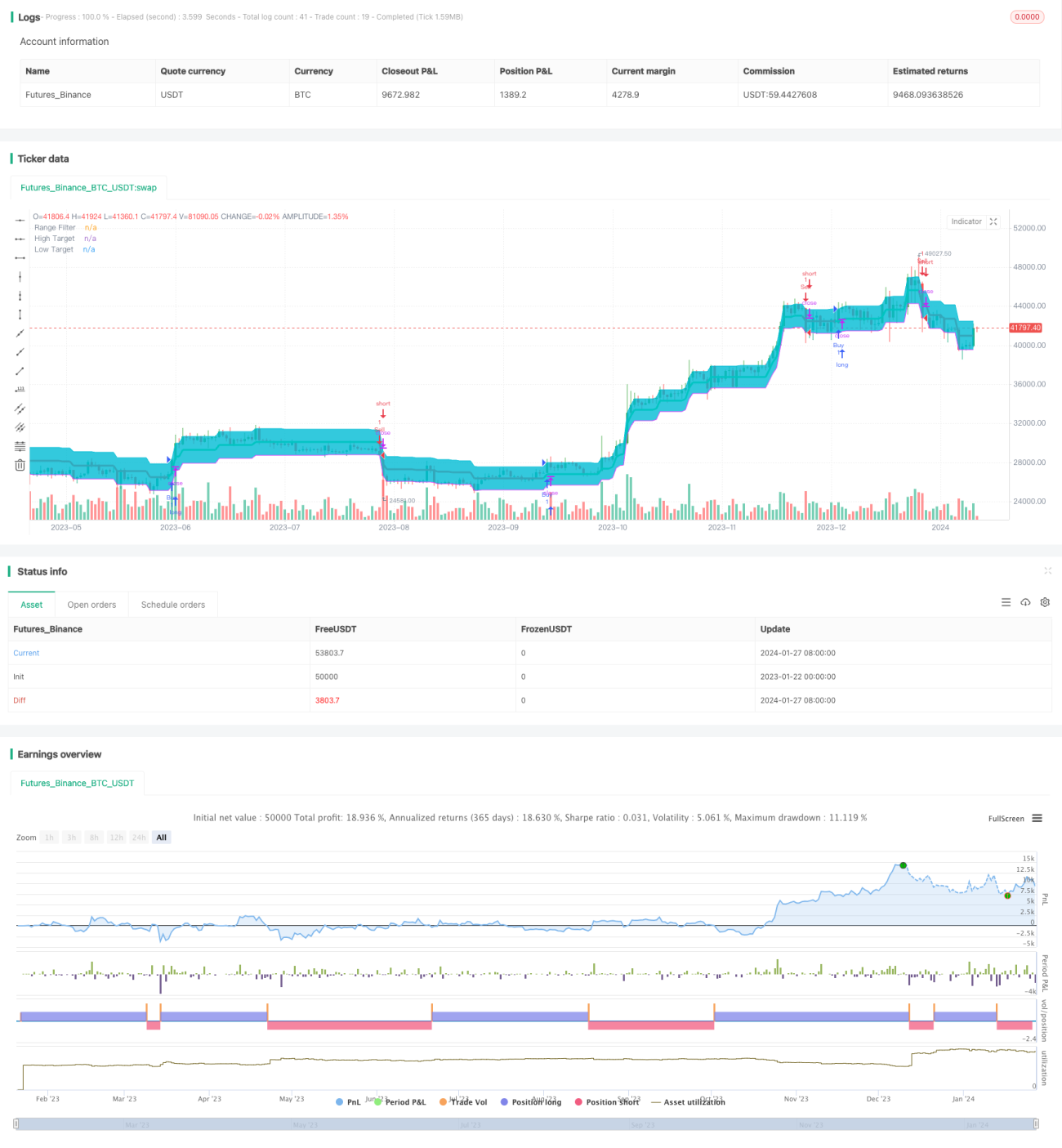

स्मूथ वोलैटिलिटी लक्ष्य बैंड रणनीति

अवलोकन

यह रणनीति कीमत के स्मूथ अस्थिरता पर आधारित है, एक मूल्य लक्ष्य बैंड उत्पन्न करती है, और जब कीमत लक्ष्य बैंड को तोड़ती है, तो ट्रेडिंग सिग्नल उत्पन्न होता है।

रणनीति का सिद्धांत

यह रणनीति पहले एक निर्दिष्ट अवधि में कीमत की औसत अस्थिरता की गणना करती है, फिर एक्सपोनेंशियल मूविंग एवरेज के माध्यम से अस्थिरता को स्मूथ करती है, जिससे स्मूथ अस्थिरता उत्पन्न होती है। स्मूथ अस्थिरता को एक गुणांक से गुणा करने पर लक्ष्य बैंड की सीमा प्राप्त होती है। जब कीमत लक्ष्य बैंड के ऊपरी रेल को तोड़ती है, तो खरीद सिग्नल उत्पन्न होता है; जब कीमत लक्ष्य बैंड के निचले रेल को तोड़ती है, तो बिक्री सिग्नल उत्पन्न होता है।

विशेष रूप से, रणनीति में smoothrng फ़ंक्शन के माध्यम से स्मूथ अस्थिरता smrng की गणना की जाती है, फिर smrng मान के आधार पर लक्ष्य बैंड के ऊपरी और निचले रेल hband और lband की गणना की जाती है। इस आधार पर लॉन्ग पोजीशन शर्त longCondition और शॉर्ट पोजीशन शर्त shortCondition निर्धारित की जाती है। जब लॉन्ग पोजीशन शर्त पूरी होती है, तो खरीद सिग्नल उत्पन्न होता है; जब शॉर्ट पोजीशन शर्त पूरी होती है, तो बिक्री सिग्नल उत्पन्न होता है।

लाभ विश्लेषण

इस रणनीति के निम्नलिखित लाभ हैं:

- कीमत अस्थिरता का उपयोग करके ट्रेडिंग सिग्नल बनाने से बाजार में बदलाव को प्रभावी ढंग से ट्रैक किया जा सकता है।

- एक्सपोनेंशियल मूविंग एवरेज के माध्यम से अस्थिरता को स्मूथ करने से शोर फ़िल्टर होता है और अधिक विश्वसनीय ट्रेडिंग सिग्नल उत्पन्न होते हैं।

- लक्ष्य बैंड की सीमा को अस्थिरता गुणांक के माध्यम से समायोजित किया जा सकता है, जिससे रणनीति अधिक लचीली हो जाती है।

- कीमत ब्रेकआउट के निर्णय के साथ, ट्रेंड में बदलाव होने पर समय पर ट्रेडिंग अवसरों को कैप्चर किया जा सकता है।

जोखिम विश्लेषण

इस रणनीति में कुछ जोखिम भी हैं:

- जब बाजार में असामान्य अस्थिरता होती है, तो स्मूथ अस्थिरता वास्तविक अस्थिरता को सटीक रूप से प्रतिबिंबित नहीं कर पाती, जिससे गलत सिग्नल उत्पन्न हो सकते हैं। पैरामीटर्स को समायोजित करके मॉडल को अनुकूलित किया जा सकता है।

- यदि लक्ष्य बैंड की सीमा अनुचित रूप से सेट की जाती है, तो इससे ट्रेडिंग आवृत्ति बहुत अधिक हो सकती है या सिग्नल अपर्याप्त हो सकते हैं। इष्टतम सीमा खोजने के लिए विभिन्न पैरामीटर्स का परीक्षण किया जा सकता है।

- ब्रेकआउट सिग्नल के निर्णय में समय अंतराल होता है, जिससे प्रवेश बहुत जल्दी या बहुत देर से हो सकता है। इसकी पुष्टि के लिए अन्य संकेतकों का उपयोग किया जा सकता है।

अनुकूलन दिशाएँ

इस रणनीति को निम्नलिखित दिशाओं से अनुकूलित किया जा सकता है:

- विभिन्न मूल्य डेटा अवधियों का परीक्षण करें और अस्थिरता की गणना के लिए सबसे उपयुक्त अवधि पैरामीटर खोजें।

- विभिन्न मूविंग एवरेज एल्गोरिदम आज़माएं, जैसे रैखिक भारित मूविंग एवरेज आदि।

- ब्रेकआउट सिग्नल की पुष्टि के लिए ट्रेडिंग वॉल्यूम या अन्य संकेतक शामिल करें।

- प्रति ट्रेड स्टॉप-लॉस को नियंत्रित करने के लिए स्टॉप-लॉस या ट्रेलिंग स्टॉप सेट करें।

- इष्टतम लक्ष्य बैंड सीमा निर्धारित करने के लिए अस्थिरता गुणांक

multके मान को अनुकूलित करें।

सारांश

यह रणनीति समग्र रूप से स्पष्ट है, कीमत अस्थिरता के माध्यम से लक्ष्य बैंड का निर्माण करती है, और कीमत ब्रेकआउट का उपयोग करके ट्रेडिंग सिग्नल उत्पन्न करती है, जो बाजार के रुझानों को प्रभावी ढंग से ट्रैक कर सकती है। हालांकि, सुधार की गुंजाइश भी है; पैरामीटर अनुकूलन, पुष्टिकरण संकेतकों को शामिल करने आदि के माध्यम से रणनीति को अधिक मजबूत और विश्वसनीय बनाया जा सकता है।

- 1