RSI और SMA पर आधारित अल्पकालिक ट्रेडिंग रणनीति

अवलोकन

इस रणनीति का नाम "अल्पकालिक RSI और SMA प्रतिशत परिवर्तन" है। यह आरएसआई और मूविंग एवरेज जैसे सामान्य तकनीकी संकेतकों का उपयोग करके ट्रेडिंग में प्रवेश और निकास का निर्णय लेती है। आरएसआई 0 से 100 के दायरे में एक मोमेंटम इंडिकेटर है, जो बाजार की ओवरबॉट या ओवरसोल्ड स्थिति को दर्शाता है। एसएमए एक सरल मूविंग एवरेज है, जो मूल्य के अल्पकालिक और दीर्घकालिक रुझान को दर्शाता है। यह रणनीति इन दो संकेतकों पर आधारित एंट्री और एग्जिट सिग्नल बनाती है, और बैकटेस्ट करने पर अच्छे परिणाम दिखाती है।

रणनीति का सिद्धांत

जब RSI 50 से अधिक होता है तो इसे बुलिश सिग्नल माना जाता है। इसका मतलब है कि बाजार संतुलित से लेकर बुलिश क्षेत्र में है। जब 9-दिवसीय SMA, 100-दिवसीय SMA से अधिक होता है, तो इसका मतलब है कि अल्पकालिक रुझान दीर्घकालिक रुझान से बेहतर है, और बाय लॉन्ग पोजीशन ली जा सकती है। इसके अलावा, यदि अल्पकालिक 9-दिवसीय SMA के संबंध में मूल्य में 6% से अधिक का परिवर्तन होता है, तो यह अल्पकालिक रुझान में तेजी का संकेत है और यह भी एंट्री सिग्नल है।

यदि पहले से लॉन्ग पोजीशन है, तो यह रणनीति मुनाफे को लॉक करने के लिए पैराबोलिक स्टॉप-लॉस का उपयोग करती है। यह निर्धारित प्रतिशत पर ट्रेलिंग स्टॉप-लॉस लगाता है, जब मूल्य में गिरावट आती है तो पोजीशन से बाहर निकल जाता है।

लाभ विश्लेषण

यह रणनीति ट्रेंड इंडिकेटर और ओवरबॉट/ओवरसोल्ड इंडिकेटर को जोड़ती है, जिससे यह स्पष्ट रुझान आने पर प्रवेश कर सकती है और साथ ही बाजार के उलटने के समय से बच सकती है, जिससे ट्रेडिंग जोखिम काफी कम हो जाता है। स्टॉप-लॉस रणनीति मुनाफे को लॉक करने और ट्रेंड उलटने पर मुनाफे को पूरी तरह से समाप्त होने से रोकने में भी मदद करती है।

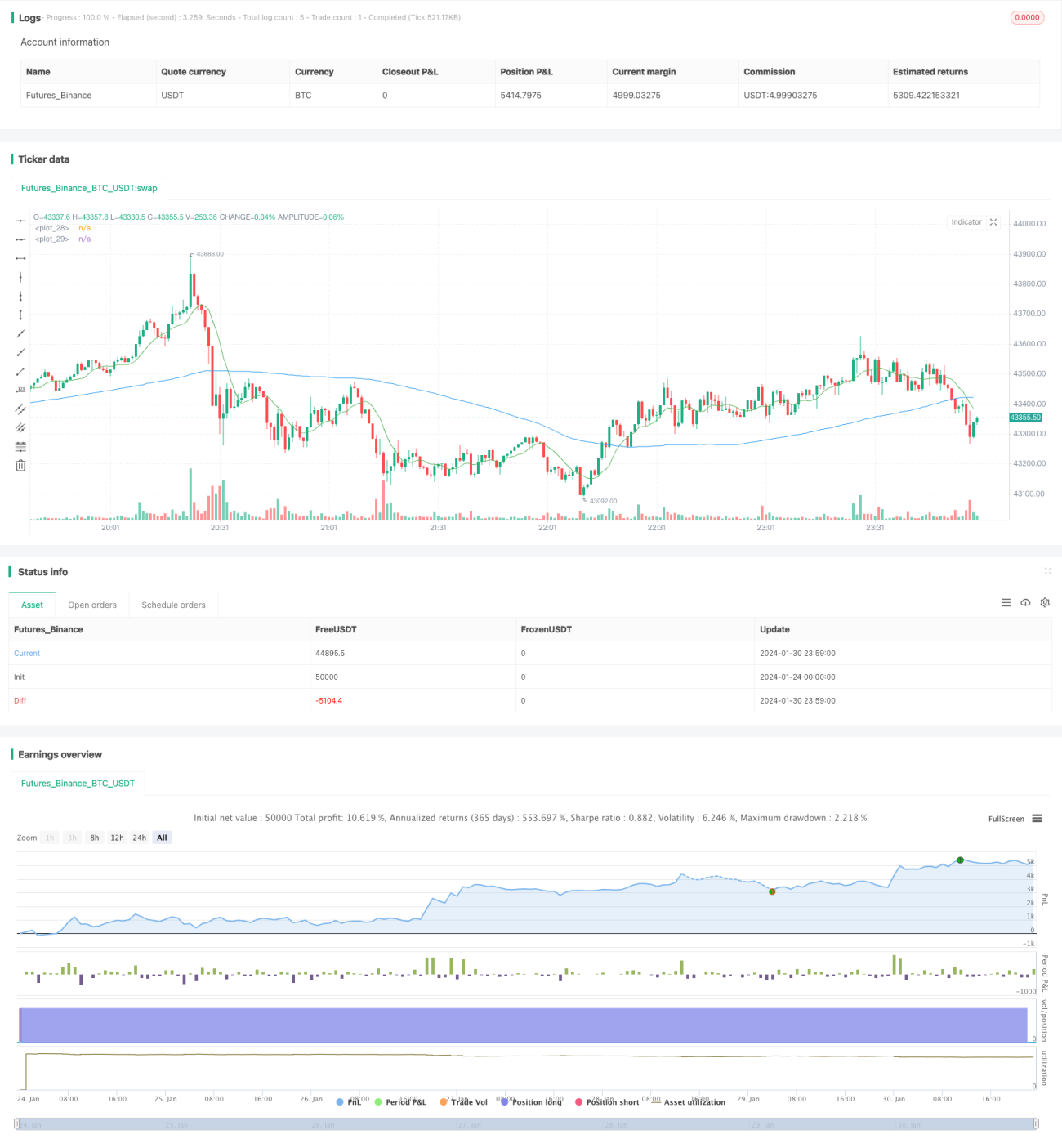

बैकटेस्ट परिणाम दिखाते हैं कि यह रणनीति स्पष्ट अल्पकालिक रुझानों में लाभ कमा सकती है और अच्छे परिणाम देती है। यह उन निवेशकों के लिए उपयुक्त है जो उच्च-आवृत्ति ट्रेडिंग पसंद करते हैं।

जोखिम विश्लेषण

यह रणनीति RSI और SMA जैसे संकेतकों पर निर्भर करती है, जिनमें कुछ हद तक लैग (विलंब) होता है। जब अचानक घटनाओं के कारण बाजार तेजी से उलटता है, तो यह रणनीति समय पर बाहर नहीं निकल पाती, जिससे बड़ा नुकसान हो सकता है।

इसके अलावा, उच्च-आवृत्ति ट्रेडिंग में उच्च ट्रेडिंग लागत वहन करनी पड़ती है। यदि ट्रेडिंग की आवृत्ति बहुत अधिक है, तो संचित ट्रेडिंग शुल्क मुनाफे को प्रभावित कर सकता है।

अनुकूलन दिशा

यह रणनीति एंट्री और एग्जिट सिग्नल निर्धारित करने के लिए और अधिक संकेतकों को शामिल करने पर विचार कर सकती है, जैसे कि वॉल्यूम इंडिकेटर जोड़कर झूठे ब्रेकआउट से बचा जा सकता है। स्टॉप-लॉस रणनीति को अधिक लचीला बनाया जा सकता है, जिसमें बाजार की अस्थिरता को ध्यान में रखा जाए।

इसके अलावा, ट्रेडिंग उपकरणों और समय अवधि के मापदंडों को अनुकूलित किया जा सकता है ताकि सबसे अच्छा पैरामीटर संयोजन खोजा जा सके। क्रॉस-टाइमफ्रेम ट्रेडिंग पर भी विचार किया जा सकता है, जिसमें उच्च समय अवधि का उपयोग रुझान की दिशा निर्धारित करने के लिए और निचली समय अवधि का उपयोग प्रवेश के लिए किया जाता है।

सारांश

यह रणनीति "अल्पकालिक RSI और SMA प्रतिशत परिवर्तन" सामान्य तकनीकी संकेतकों जैसे RSI और SMA का संयुक्त उपयोग करती है, और एक अल्पकालिक ट्रेडिंग रणनीति बनाती है। यह स्पष्ट अल्पकालिक रुझानों में लाभ कमा सकती है, और साथ ही मुनाफे को लॉक करने के लिए स्टॉप-लॉस भी रखती है। यह रणनीति उन निवेशकों के लिए उपयुक्त है जो उच्च-आवृत्ति ट्रेडिंग पसंद करते हैं, लेकिन बाजार के तेजी से उलटने के जोखिम से सावधान रहना आवश्यक है। आगे अनुकूलन करके यह रणनीति बेहतर परिणाम प्राप्त कर सकती है।

- 1