दोहरी गति मूविंग एवरेज ट्रेडिंग रणनीति

अवलोकन

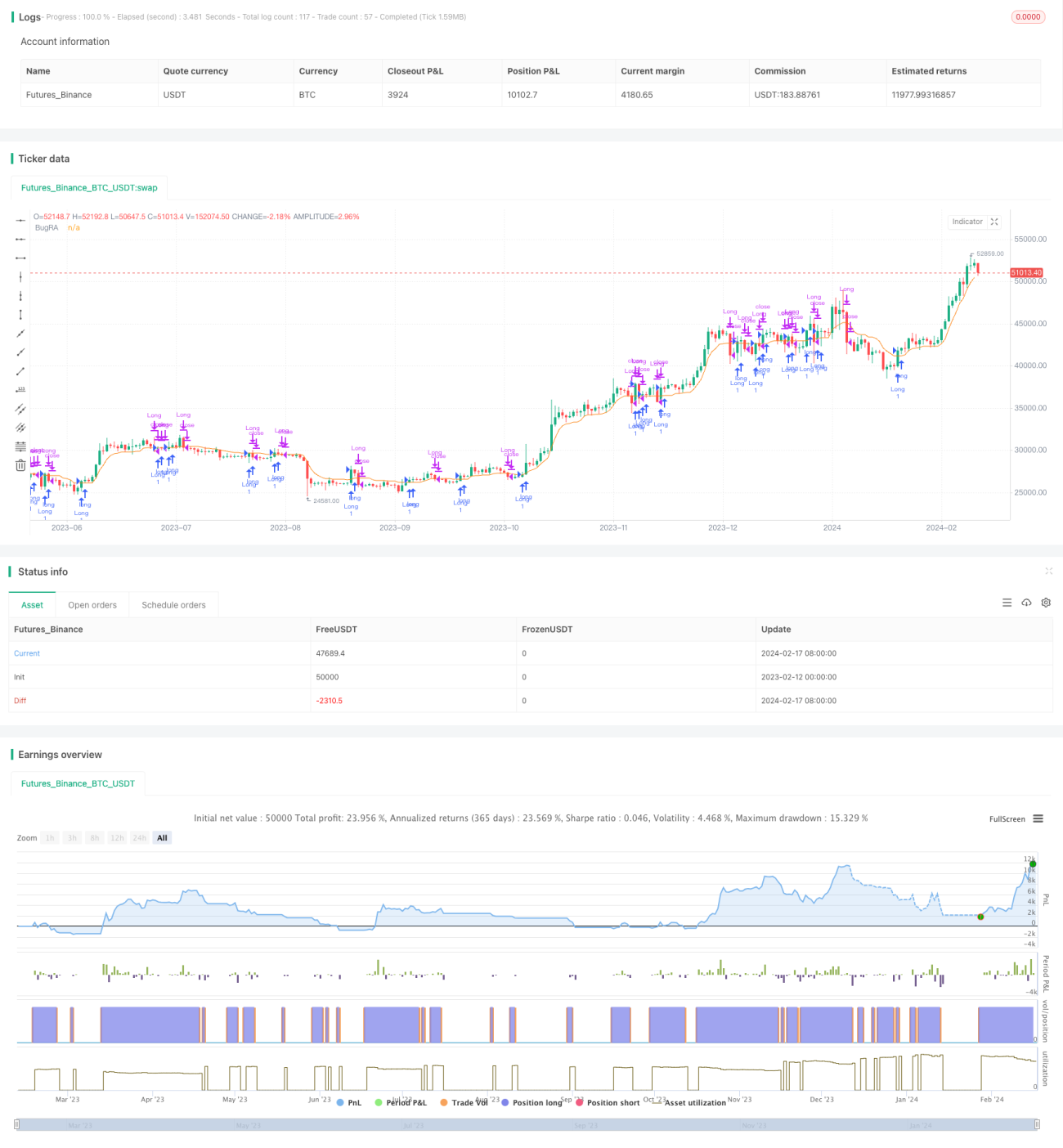

डुअल मोमेंटम मूविंग एवरेज ट्रेडिंग रणनीति एक ऐसी रणनीति है जो OTT इंडिकेटर और वेवट्रेंड ऑसिलेटर इंडिकेटर का संयुक्त उपयोग करती है। यह अनिल ओज़ेकşi द्वारा विकसित OTT इंडिकेटर और lonestar108 के वेवट्रेंड ऑसिलेटर इंडिकेटर को मिलाकर एक सफल ट्रेडिंग इंडिकेटर बनाती है। यह रणनीति द्विदिशीय बाजार में लॉन्ग और शॉर्ट दोनों पोजीशन ले सकती है।

रणनीति का सिद्धांत

डुअल मोमेंटम मूविंग एवरेज ट्रेडिंग रणनीति पहले बोलिंगर बैंड की मध्य रेखा, यानी मूविंग एवरेज (MAvg) की गणना करती है। फिर उपयोगकर्ता द्वारा निर्धारित प्रतिशत सीमा और अवधि के आधार पर लॉन्ग स्टॉप-लॉस (longStop) और शॉर्ट स्टॉप-लॉस (shortStop) की गणना करती है। जब कीमत ऊपरी बैंड को तोड़ती है तो लॉन्ग एंट्री होती है, और जब निचले बैंड को तोड़ती है तो शॉर्ट एंट्री होती है। क्लोजिंग सिग्नल तब होता है जब कीमत वापस मूविंग एवरेज के पास आ जाती है।

विशेष रूप से, इस रणनीति का मुख्य इंडिकेटर OTT इंडिकेटर है। OTT इंडिकेटर एक मूविंग एवरेज और एक सीमा रेखा से बना होता है, जो बाजार की अस्थिरता के अनुसार एक निश्चित एल्गोरिदम के आधार पर सीमा रेखा की स्थिति को समायोजित करता है। जब कीमत निचली सीमा रेखा OTT से नीचे गिरती है, तो शॉर्ट एंट्री होती है; जब कीमत ऊपरी सीमा रेखा OTT को तोड़ती है, तो लॉन्ग एंट्री होती है।

यह रणनीति वेवट्रेंड इंडिकेटर का उपयोग करके कीमत की प्रवृत्ति की दिशा का निर्धारण भी करती है। यदि प्रवृत्ति नीचे की ओर (डाउनट्रेंड) निर्धारित होती है, तो केवल शॉर्ट एंट्री की जाती है; यदि प्रवृत्ति ऊपर की ओर (अपट्रेंड) होती है, तो केवल लॉन्ग एंट्री की जाती है।

लाभ विश्लेषण

डुअल मोमेंटम मूविंग एवरेज ट्रेडिंग रणनीति मूविंग एवरेज, बोलिंगर बैंड और OTT इंडिकेटर के लाभों को जोड़ती है। यह स्वचालित रूप से स्टॉप-लॉस स्थिति को समायोजित कर सकती है, जिससे स्टॉप-लॉस सक्रिय होने की संभावना कम हो जाती है। साथ ही, यह प्रवृत्ति निर्धारण इंडिकेटर के साथ मिलकर साइडवेज़ बाजार में फंसने से बचने में मदद करती है।

विशेष रूप से, इस रणनीति के मुख्य लाभ हैं:

- स्वचालित रूप से स्टॉप-लॉस समायोजित करने की क्षमता, जिससे जोखिम प्रभावी ढंग से नियंत्रित होता है।

- OTT इंडिकेटर रिवर्सल पॉइंट्स का अपेक्षाकृत सटीक निर्धारण कर सकता है।

- प्रवृत्ति निर्धारण इंडिकेटर के साथ मिलकर साइडवेज़ बाजार में फंसने से बचाता है।

- नियम अपेक्षाकृत सरल और स्पष्ट हैं, समझने और उपयोग करने में आसान।

जोखिम विश्लेषण

डुअल मोमेंटम मूविंग एवरेज ट्रेडिंग रणनीति में कुछ जोखिम भी हैं, जो मुख्य रूप से निम्नलिखित पहलुओं में केंद्रित हैं:

- तीव्र मूल्य आंदोलनों में, स्टॉप-लॉस लाइन टूट सकती है, जिससे बड़ा नुकसान हो सकता है।

- OTT इंडिकेटर द्वारा निर्धारित रिवर्सल सिग्नल हमेशा सटीक नहीं हो सकते, गलत संकेत हो सकते हैं।

- प्रवृत्ति का निर्धारण भी गलत हो सकता है, जिससे साइडवेज़ या डाउनट्रेंड में लॉन्ग पोजीशन लेने पर नुकसान हो सकता है।

- पैरामीटर सेटिंग्स का अनुचित होना भी रणनीति के प्रभाव को प्रभावित कर सकता है।

समाधान के तरीके मुख्य रूप से हैं:

- स्टॉप-लॉस के आकार को उचित रूप से बढ़ाना ताकि यह आसानी से सक्रिय न हो।

- OTT सिग्नल की विश्वसनीयता का निर्धारण करने के लिए अन्य इंडिकेटरों के साथ संयोजन करना, झूठे संकेतों से बचना।

- पैरामीटर को उचित रूप से समायोजित करना ताकि प्रवृत्ति का निर्धारण अधिक विश्वसनीय हो।

- पैरामीटर को अनुकूलित करना और सर्वश्रेष्ठ पैरामीटर संयोजन ढूंढना।

अनुकूलन की दिशा

डुअल मोमेंटम मूविंग एवरेज ट्रेडिंग रणनीति में और अनुकूलन की गुंजाइश है:

- अन्य इंडिकेटरों के साथ संयोजन पर विचार किया जा सकता है, जिससे सिग्नल निर्धारण की सटीकता बढ़ेगी।

- अनुकूली स्टॉप-लॉस एल्गोरिदम पर शोध किया जा सकता है, ताकि स्टॉप-लॉस लाइन बाजार की अस्थिरता के अनुसार समायोजित हो सके।

- वॉल्यूम इंडिकेटर को शामिल किया जा सकता है, ताकि कम वॉल्यूम वाले झूठे ब्रेकआउट से बचा जा सके।

- विभिन्न प्रकार के मूविंग एवरेज का परीक्षण किया जा सकता है, ताकि सबसे उपयुक्त मूविंग एवरेज मिल सके।

- मशीन लर्निंग जैसी विधियों का प्रयोग करके पैरामीटर को स्वचालित रूप से अनुकूलित करने का प्रयास किया जा सकता है।

सारांश

डुअल मोमेंटम मूविंग एवरेज ट्रेडिंग रणनीति कई इंडिकेटरों के लाभों को एकीकृत करती है। यह स्वचालित रूप से स्टॉप-लॉस को समायोजित कर सकती है, रिवर्सल सिग्नल का निर्धारण कर सकती है, और प्रवृत्ति की दिशा को पहचान सकती है। इसमें मजबूत जोखिम नियंत्रण क्षमता और समझने और उपयोग करने में आसानी जैसे लाभ हैं। हालांकि, इसमें फंसने, गलत संकेत आदि जोखिम भी हैं। इस रणनीति को और अनुकूलित किया जा सकता है, अन्य इंडिकेटरों के साथ संयोजन किया जा सकता है, और अनुकूली एल्गोरिदम पर शोध किया जा सकता है। कुल मिलाकर, डुअल मोमेंटम मूविंग एवरेज ट्रेडिंग रणनीति एक व्यावहारिक ब्रेकआउट-आधारित ट्रेडिंग रणनीति है।

- 1