# नादराया-वॉटसन प्रतिगमन और ATR चैनल पर आधारित प्रवृत्ति अनुवर्ती रणनीति

सारांश

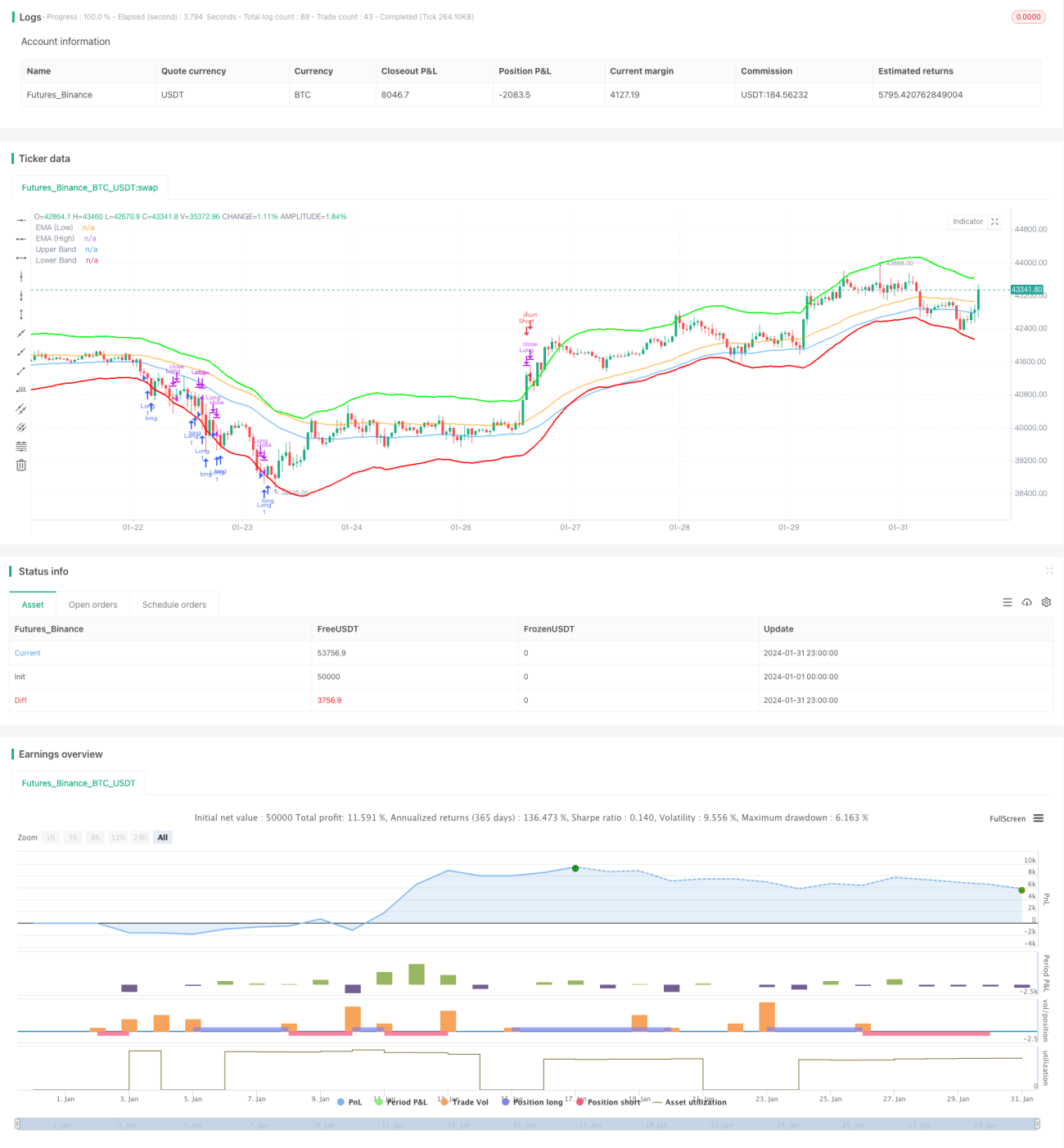

यह रणनीति एक ट्रेंड फॉलोइंग रणनीति है, जो ट्रेंड की दिशा और एंट्री पॉइंट की पहचान करने के लिए Nadaraya-Watson रिग्रेशन और ATR चैनल को जोड़ती है। जब कीमत निचली रेखा को तोड़ती है, तो लॉन्ग पोजीशन ली जाती है; जब कीमत ऊपरी रेखा को तोड़ती है, तो पोजीशन बंद कर दी जाती है। साथ ही स्टॉप-लॉस तंत्र भी सेट किया गया है।

रणनीति का सिद्धांत

सबसे पहले, यह रणनीति दो अलग-अलग लैग अवधियों के लिए Nadaraya-Watson कर्नल रिग्रेशन का उपयोग करके रिग्रेशन वक्रों की गणना करती है, फिर दो रिग्रेशन वक्रों के क्रॉसओवर की तुलना करके ट्रेंड की दिशा का निर्धारण करती है। विशेष रूप से, h-अवधि और (h-lag)-अवधि के रिग्रेशन वक्रों की गणना की जाती है। जब (h-lag)-अवधि का वक्र h-अवधि के वक्र को ऊपर से पार करता है, तो इसे तेजी (बुलिश) माना जाता है; जब (h-lag)-अवधि का वक्र h-अवधि के वक्र को नीचे से पार करता है, तो इसे मंदी (बेयरिश) माना जाता है।

दूसरा, यह रणनीति एंट्री पॉइंट निर्धारित करने के लिए ATR चैनल का उपयोग करती है। ऊपरी रेखा रिग्रेशन वक्र में n-अवधि के ATR के गुणक को जोड़कर बनती है, और निचली रेखा रिग्रेशन वक्र से n-अवधि के ATR के गुणक को घटाकर बनती है। जब कीमत ऊपरी रेखा को तोड़ती है, तो मंदी का संकेत मिलता है और पोजीशन ली जाती है; जब कीमत निचली रेखा को तोड़ती है, तो तेजी का संकेत मिलता है और पोजीशन ली जाती है।

अंत में, स्टॉप-लॉस तंत्र सेट किया गया है। यदि कीमत लगातार stopLossBars संख्या में कैंडल्स के लिए एंट्री मूल्य से नीचे रहती है, तो स्टॉप-लॉस के रूप में पोजीशन बाहर निकल जाती है।

रणनीति के लाभों का विश्लेषण

यह रणनीति रिग्रेशन विश्लेषण और चैनल ब्रेकथ्रू को जोड़ती है, जो बाजार की प्रवृत्ति की दिशा और ताकत को अपेक्षाकृत सटीक रूप से पकड़ सकती है। अकेले मूविंग एवरेज जैसे संकेतकों का उपयोग करके ट्रेंड की पहचान करने की तुलना में, यह विधि झूठे संकेतों को कम करती है, जिससे रणनीति की स्थिरता में सुधार होता है।

इसके अलावा, ATR चैनल उचित एंट्री पॉइंट सेट करता है, जो ट्रेंड रिवर्सल पॉइंट के पास गलत एंट्री से बचाता है। स्टॉप-लॉस तंत्र भी प्रति ट्रेड होने वाले नुकसान को प्रभावी रूप से नियंत्रित करता है।

इस प्रकार, इस रणनीति में ट्रेंड की पहचान करने की मजबूत क्षमता, अपेक्षाकृत सटीक एंट्री और एग्जिट, और प्रति ट्रेड स्टॉप-लॉस जोखिम को नियंत्रित करने जैसे लाभ हैं।

जोखिम विश्लेषण

इस रणनीति का सबसे बड़ा जोखिम यह है कि जब कीमत ATR चैनल को तोड़ती है, तो यह रिवर्सल या रेंज में हो सकती है, जिससे एंट्री अनुपयुक्त हो जाती है या एंट्री के तुरंत बाद स्टॉप-लॉस लग जाता है।

इसके अलावा, रिग्रेशन वक्र और ATR चैनल दोनों को पैरामीटर ऑप्टिमाइजेशन की आवश्यकता होती है। यदि पैरामीटर ठीक से सेट नहीं किए गए हैं, तो रिग्रेशन विश्लेषण अच्छा प्रदर्शन नहीं करेगा, या ATR की सीमा बहुत बड़ी या बहुत छोटी होगी, जो रणनीति के प्रभाव को प्रभावित कर सकती है।

अनुकूलन की दिशा

रणनीति की स्थिरता और सटीकता में सुधार के लिए ट्रेंड और रिवर्सल संकेतों का निर्धारण करने के लिए VOLUME, MACD जैसे अन्य संकेतकों को शामिल करने पर विचार किया जा सकता है।

रिग्रेशन विश्लेषण में कर्नल फंक्शन को भी समायोजित किया जा सकता है, जैसे Epanechnikov कर्नल का उपयोग करना, यह देखने के लिए कि क्या बेहतर फिटिंग प्राप्त की जा सकती है।

ATR चैनल के ATR अवधि और गुणक को भी बार-बार परीक्षण और अनुकूलित करने की आवश्यकता है ताकि पैरामीटर का सबसे अच्छा संयोजन मिल सके।

निष्कर्ष

यह रणनीति रिग्रेशन विश्लेषण और चैनल ब्रेकथ्रू विधि को मिलाकर ट्रेंड की दिशा और ताकत की पहचान करती है, उचित बिंदुओं पर एंट्री करती है, और स्टॉप-लॉस सेट करती है, जिससे एक स्थिर ट्रेंड फॉलोइंग रणनीति प्राप्त होती है। इस रणनीति में अनुकूलन की काफी गुंजाइश है, और आगे परीक्षण और सुधार के योग्य है।

- 1