Strategi Persilangan Tiga Moving Average

Ikhtisar

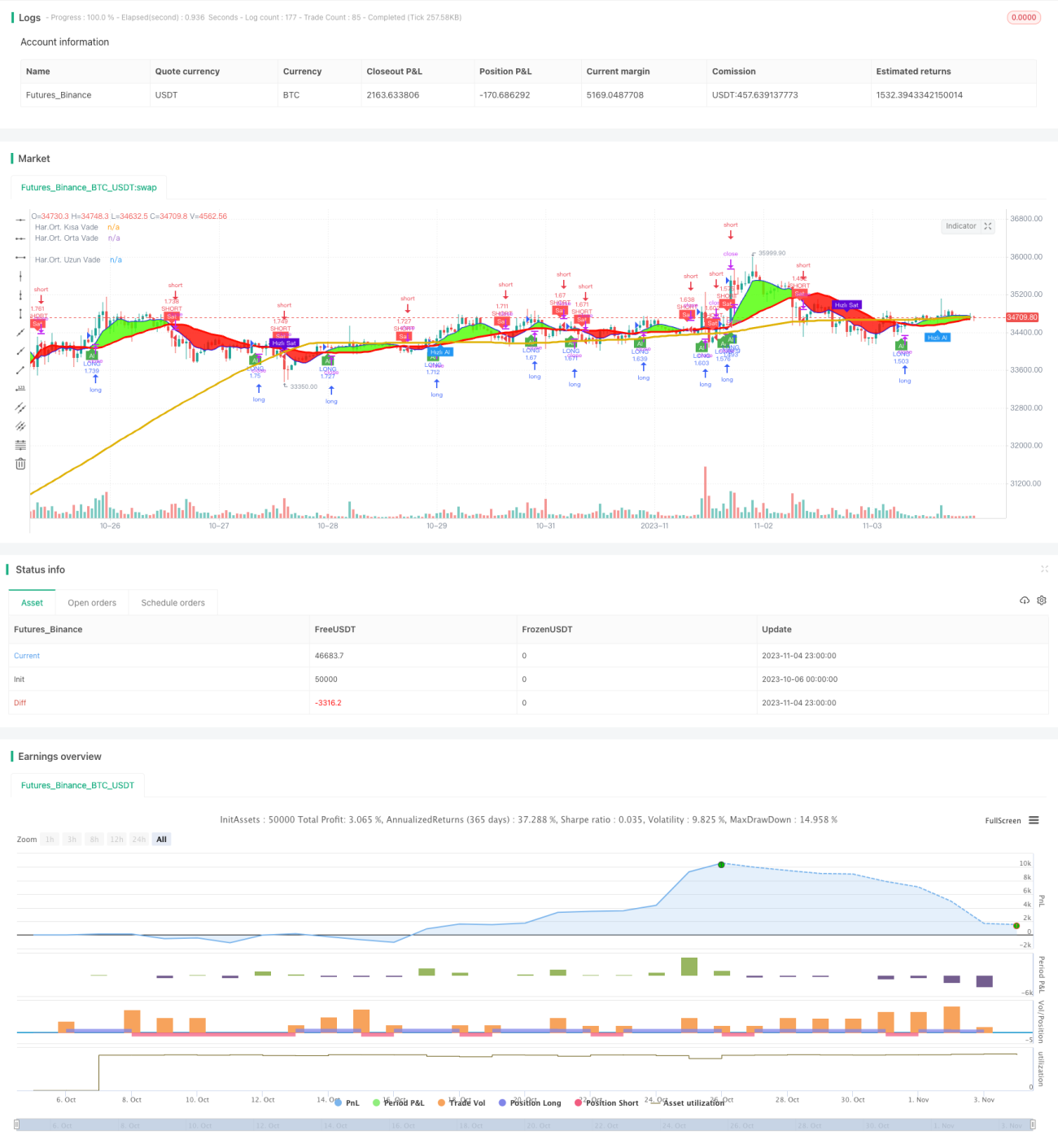

Strategi persilangan tiga moving average menggunakan persilangan moving average dengan periode waktu yang berbeda sebagai sinyal beli dan jual, dan termasuk dalam strategi pengikut tren. Strategi ini menggunakan tiga moving average, yaitu moving average jangka pendek, moving average jangka menengah, dan moving average jangka panjang, untuk membentuk sinyal trading berdasarkan persilangan mereka.

Prinsip Strategi

Strategi ini pertama-tama menghitung moving average jangka pendek (default 7 hari), moving average jangka menengah (default 25 hari), dan moving average jangka panjang (default 99 hari), kemudian menghasilkan sinyal trading berdasarkan aturan berikut:

-

Ketika moving average jangka pendek naik melewati moving average jangka menengah, dihasilkan sinyal beli.

-

Ketika moving average jangka pendek turun melewati moving average jangka menengah, dihasilkan sinyal jual.

-

Ketika moving average jangka pendek naik melewati moving average jangka panjang, dihasilkan sinyal beli cepat.

-

Ketika moving average jangka pendek turun melewati moving average jangka panjang, dihasilkan sinyal jual cepat.

Strategi ini beranggapan bahwa moving average jangka pendek yang naik melewati moving average jangka menengah menunjukkan bahwa tren pasar berubah menjadi naik, sehingga menghasilkan sinyal beli; sebaliknya, moving average jangka pendek yang turun melewati moving average jangka menengah menunjukkan bahwa tren pasar berubah menjadi turun, sehingga menghasilkan sinyal jual. Demikian pula, persilangan antara moving average jangka pendek dan moving average jangka panjang juga menghasilkan sinyal trading cepat untuk menangkap perubahan tren jangka panjang.

Analisis Kelebihan

- Logika strategi sederhana dan jelas, mudah dipahami dan diimplementasikan.

- Menggunakan analisis multi-periode waktu, dapat secara efektif menangkap perubahan tren pasar.

- Dapat mengoptimalkan parameter strategi dengan menyesuaikan periode moving average.

- Sinyal persilangan yang divisualisasikan secara intuitif mencerminkan perubahan tren.

Analisis Risiko

- Moving average memiliki sifat lag, bisa melewatkan titik pembalikan tren.

- Di pasar bullish, sinyal palsu ketika jangka pendek naik melewati jangka panjang mungkin terlalu banyak.

- Di pasar bearish, sinyal palsu ketika jangka pendek turun melewati jangka panjang mungkin terlalu banyak.

- Sinyal beli dan jual cepat mungkin terlalu sensitif, meningkatkan jumlah transaksi dan biaya komisi.

Dapat dioptimalkan dengan menyesuaikan periode moving average secara tepat, atau menambahkan kondisi filter untuk mengurangi sinyal palsu. Juga dapat mempersingkat periode trading cepat untuk mengurangi frekuensi trading.

Arah Optimasi

- Menambahkan kondisi filter, misalnya menghasilkan sinyal hanya jika volume perdagangan atau persentase perubahan harga melebihi nilai tertentu.

- Menggabungkan filter indikator lain, seperti MACD, KDJ, dll., untuk menghindari kesalahan trading saat tren tidak jelas.

- Mengoptimalkan kombinasi periode moving average untuk mengurangi sinyal palsu.

- Membedakan pasar bullish dan bearish, mengoptimalkan parameter beli dan jual.

- Mempertimbangkan biaya trading, menyesuaikan parameter trading cepat, dan mengontrol frekuensi trading.

Kesimpulan

Strategi persilangan tiga moving average secara keseluruhan cukup sederhana dan langsung, menentukan arah tren melalui persilangan moving average dengan periode waktu yang berbeda untuk menghasilkan sinyal trading. Strategi ini mudah diimplementasikan, parameter dapat disesuaikan secara fleksibel, dan dapat menangkap perubahan tren. Namun, juga menghadapi masalah lag dari moving average dan risiko sinyal palsu yang berlebihan. Efek strategi dapat ditingkatkan dengan menambahkan kondisi filter, mengoptimalkan kombinasi parameter, dll. Strategi ini cocok untuk dioptimalkan dan diterapkan oleh trader yang tertarik dengan persilangan tren.

- 1