Strategi Pelacakan Tren Berdasarkan Indikator EMA

Ringkasan

Strategi ini menggunakan indikator EMA untuk mengidentifikasi tren harga saham, dan menggabungkan perhitungan deviasi standar untuk menghasilkan sinyal beli dan jual, sehingga menerapkan strategi trading yang mengikuti tren. Ide utamanya adalah menghitung selisih antara harga saat ini dan EMA, lalu menetapkan ambang batas untuk membeli.

Prinsip Strategi

Strategi pertama-tama menghitung selisih v antara harga close dan EMA dengan panjang ema_length. Kemudian menghitung deviasi standar dev dari v dalam periode ema_length. Selanjutnya menentukan koefisien arah beli k, di mana k = 1 berarti beli untuk posisi long (bullish), k = -1 berarti beli untuk posisi short (bearish). Kemudian menghitung ambang batas sinyal beli dev_limit, yaitu k dikalikan dev dikalikan faktor pembatas factor. Ketika v melintasi dev_limit, sinyal beli dihasilkan. Sinyal keluar adalah ketika v kembali melintasi garis nol.

Strategi ini menyediakan dua mode:

-

Beli untuk posisi short (bearish): ketika v menembus ke bawah -dev_limit, maka lakukan pembelian, yaitu mengikuti tren penurunan.

-

Beli untuk posisi long (bullish): ketika v menembus ke atas +dev_limit, maka lakukan pembelian, yaitu mengikuti tren kenaikan.

Kesimpulannya, strategi ini secara dinamis menghitung deviasi standar dari selisih harga dan EMA, lalu menetapkan ambang batas beli untuk mengikuti tren. Parameter factor mengontrol sensitivitas sinyal beli. ema_length mengontrol periode EMA. Mode beli mengontrol arah pembelian.

Analisis Keunggulan Strategi

Strategi ini memiliki keunggulan sebagai berikut:

- Menggunakan indikator EMA untuk mengidentifikasi arah tren harga. EMA menghaluskan harga, sehingga efektif dalam mengidentifikasi tren.

- Menggabungkan deviasi standar untuk menghitung ambang batas dinamis, yang lebih mampu beradaptasi dengan perubahan pasar dibandingkan ambang batas tetap.

- Dua mode beli dapat dipilih untuk mengikuti tren naik atau tren turun.

- Parameter factor memberikan ruang untuk menyesuaikan sensitivitas beli. Parameter ema_length dapat disesuaikan untuk mengoptimalkan periode EMA.

- Logika strategi jelas dan sederhana, mudah dipahami dan dimodifikasi.

- Dapat mengatur manajemen posisi secara fleksibel untuk menerapkan strategi agresif dalam mengikuti tren naik atau turun.

Analisis Risiko

Strategi ini juga memiliki risiko sebagai berikut:

- Indikator EMA memiliki keterlambatan (lag), sehingga mungkin melewatkan titik balik tren.

- Bergantung pada optimasi parameter. Jika parameter diatur tidak tepat, strategi bisa menjadi terlalu sensitif atau terlalu tumpul.

- Risiko yang timbul dari mengejar tren: jika tren berbalik arah, dapat menyebabkan kerugian besar.

- Peralihan posisi long/short yang sering dapat menyebabkan frekuensi trading tinggi.

- Dalam kondisi pasar yang sangat bergejolak (sideways), sinyal sering muncul, sehingga meningkatkan biaya transaksi.

Untuk mengatasi risiko-risiko ini, dapat dipertimbangkan untuk menambahkan strategi stop-loss guna mengendalikan risiko, melakukan optimasi parameter kombinasi untuk menemukan parameter terbaik, serta menambahkan kondisi penyaringan untuk menghindari trading yang terlalu sering.

Arah Optimasi

Strategi ini dapat dioptimalkan dari aspek-aspek berikut:

- Menguji efek dari berbagai periode EMA untuk menemukan panjang periode EMA yang optimal.

- Menguji berbagai nilai factor untuk menemukan sensitivitas ambang batas terbaik.

- Mengoptimalkan strategi manajemen posisi saat membuka posisi, misalnya menambah posisi seiring dengan tren.

- Menambahkan indikator penyaring lain untuk menghindari kesalahan trading dalam kondisi pasar yang bergejolak (sideways).

- Menambahkan strategi stop-loss untuk mengendalikan kerugian per perdagangan.

- Mengoptimalkan parameter secara terpisah untuk kedua mode beli guna menemukan kombinasi parameter terbaik.

- Mempelajari sinyal pembalikan tren untuk menonaktifkan penelusuran tren jika diperlukan.

Kesimpulan

Strategi ini didasarkan pada EMA untuk mengidentifikasi arah tren, dan secara dinamis menghitung ambang batas untuk menghasilkan sinyal beli dan jual, sehingga memungkinkan penelusuran tren. Logika strategi sederhana dan jelas, serta dapat dikonfigurasi secara fleksibel untuk mengelola posisi secara agresif dalam mengikuti tren. Namun, strategi ini juga memiliki risiko tertentu, sehingga perlu dilakukan optimasi dan pengujian kombinasi parameter, serta dilengkapi dengan strategi stop-loss untuk mengendalikan risiko. Strategi ini dapat menjadi contoh yang baik untuk mempelajari penerapan indikator dan optimasi parameter.

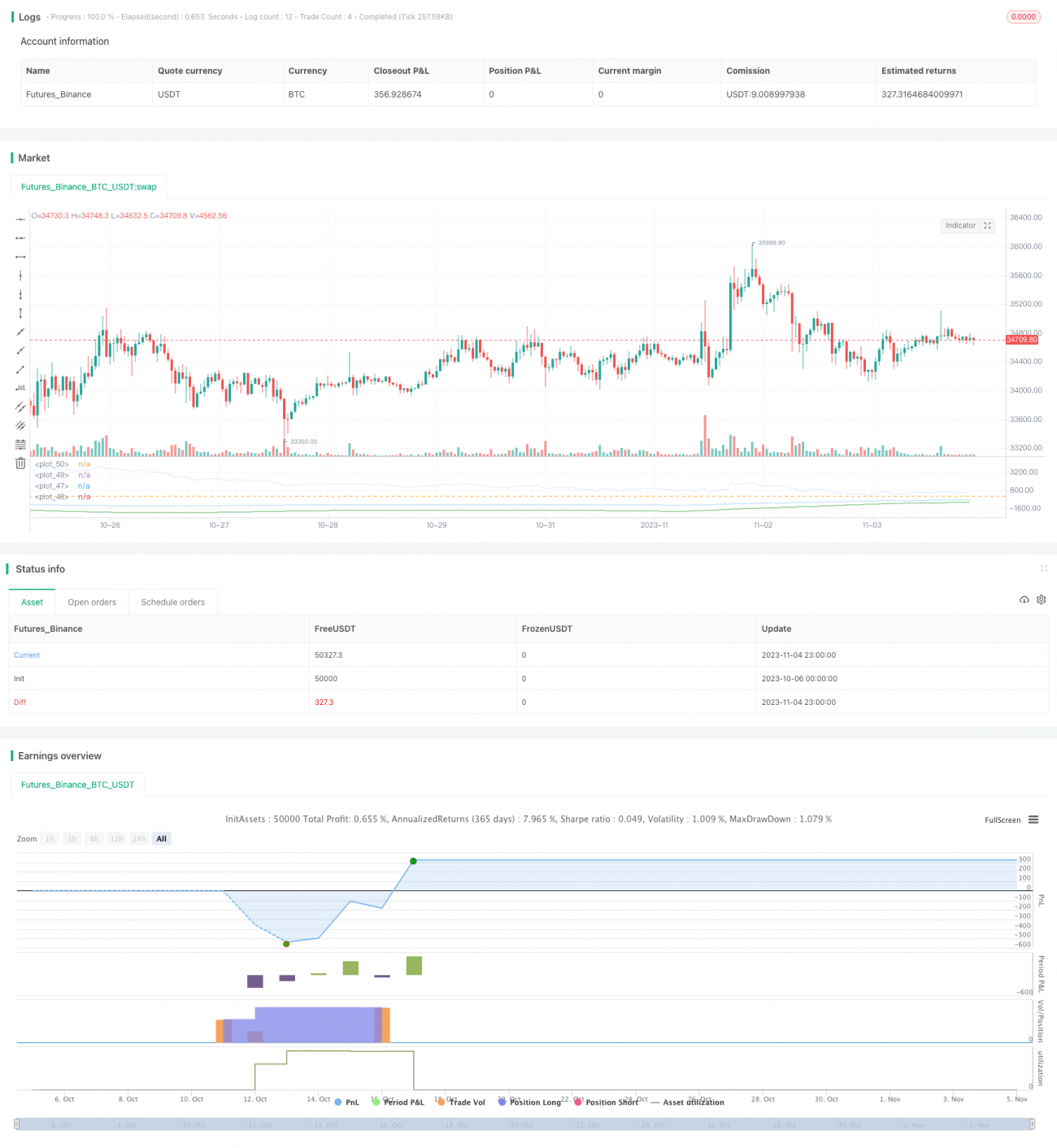

/*backtest

start: 2023-10-06 00:00:00

end: 2023-11-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Azzrael

// Based on EMA and EMA Oscilator https://www.tradingview.com/script/qM9wm0PW-EMA-Oscilator-Azzrael/- 1