Strategi Breakout Harga Tertinggi Kemarin

Ikhtisar

Strategi Breakthrough Harga Tertinggi Kemarin adalah strategi trend following yang membuka posisi long saat harga menembus harga tertinggi kemarin, dan dapat membuka posisi meskipun terjadi beberapa kali penembusan dalam satu hari. Ciri utamanya adalah mengikuti tren, dan cocok diterapkan saat pasar menunjukkan tren yang jelas dengan volatilitas tinggi.

Prinsip

Strategi ini menggunakan serangkaian indikator untuk mengidentifikasi waktu masuk dan keluar.

-

Filter Kurva ROC – Strategi aktif ketika perubahan harga penutupan hari ini dibandingkan dengan harga penutupan hari sebelumnya melebihi ambang batas yang ditetapkan. Indikator ini digunakan untuk menyaring pasar yang tidak sesuai dengan strategi akibat volatilitas.

-

Titik Penembusan – Mencatat harga tertinggi, harga terendah, dan harga pembukaan hari ini. Sinyal masuk terjadi saat harga menembus harga tertinggi hari ini.

-

Syarat Masuk dan Keluar – Setelah masuk, atur rasio stop loss dan take profit, serta dapat mengaktifkan trailing stop untuk mengunci keuntungan. Juga dapat melakukan stop loss jika harga menembus EMA tertentu.

-

Konfigurasi Optimal – Dapat mengatur rasio jarak sebelum masuk untuk menyesuaikan waktu masuk, menghindari false breakout. Parameter dinamis untuk stop loss, take profit, dan trailing stop dapat disesuaikan.

Secara spesifik, strategi menentukan waktu masuk dengan mencatat harga tertinggi hari ini. Ketika harga melampaui harga tertinggi hari ini, posisi long dibuka. Setelah itu, stop loss dan take profit ditetapkan untuk keluar, dan trailing stop dapat diaktifkan. Juga dapat melakukan stop loss jika harga turun di bawah EMA tertentu. Cara optimalisasi adalah dengan mengatur rasio jarak sebelum masuk, menyesuaikan rasio stop loss dan take profit untuk mengontrol risiko, serta mengaktifkan trailing stop untuk mengunci keuntungan.

Analisis Keunggulan

Strategi ini memiliki keunggulan sebagai berikut:

- Mengikuti tren, mampu meraih keuntungan dari pergerakan tren.

- Strategi breakout, sinyal masuk jelas.

- Mempertimbangkan harga tertinggi hari ini, menghindari masuk berulang kali.

- Adanya stop loss dan take profit membantu pengendalian risiko.

- Adanya trailing stop dapat mengunci keuntungan.

- Dapat disesuaikan dengan parameter optimasi untuk mengatur waktu masuk dan risiko.

- Sederhana dan intuitif, mudah dipahami dan diimplementasikan.

- Dapat digunakan untuk posisi long dan short.

Analisis Risiko

Strategi ini juga memiliki risiko sebagai berikut:

- Strategi breakout rentan mengalami jebakan (false breakout). Harga bisa langsung turun setelah masuk.

- Hanya efektif di pasar yang sedang tren, kinerja buruk di pasar sideways.

- Perlu menetapkan rasio stop loss yang wajar, terlalu longgar dapat memperbesar kerugian.

- Perlu menetapkan rasio jarak masuk yang wajar, terlalu agresif dapat memperbesar kerugian.

- False breakout dapat menyebabkan kerugian yang tidak perlu, perlu penyesuaian optimasi.

- Perlu memperhatikan apakah volume penembusan dapat mendukung pergerakan selanjutnya.

- Perlu memperhatikan koordinasi pengaturan parameter antar kerangka waktu yang berbeda.

Arah Optimasi

Strategi ini dapat dioptimalkan dari aspek berikut:

- Menambahkan indikator teknis lain seperti volume, osilator, dll. untuk menghindari jebakan di pasar sideways.

- Menambahkan indikator curve fitting untuk menilai kualitas tren, menghindari mengikuti tren palsu.

- Mengoptimalkan pengaturan jarak masuk secara dinamis berdasarkan volatilitas pasar.

- Mengoptimalkan pengaturan stop loss dan take profit secara dinamis sesuai perubahan pasar.

- Menetapkan parameter yang berbeda untuk instrumen dan kerangka waktu yang berbeda.

- Menggunakan metode machine learning untuk menguji pengaruh berbagai parameter terhadap strategi.

- Menambahkan fitur opsi untuk konfigurasi optimal.

- Meneliti cara menerapkan strategi ini di pasar sideways.

- Mengembangkan menjadi strategi kombinasi lintas kerangka waktu dan instrumen.

Kesimpulan

Strategi ini didasarkan pada gagasan trend following dengan menembus harga tertinggi kemarin, dan menunjukkan kinerja yang baik di pasar yang sedang tren. Namun, juga memiliki risiko jebakan dan tantangan optimasi parameter. Dengan menambahkan lebih banyak indikator penilaian, mengoptimalkan pengaturan parameter secara dinamis, dan mengembangkannya menjadi strategi kombinasi, strategi ini dapat lebih dioptimalkan. Secara keseluruhan, strategi ini cocok untuk mengikuti tren jangka pendek, tetapi perlu memperhatikan pengendalian risiko dan optimasi parameter.

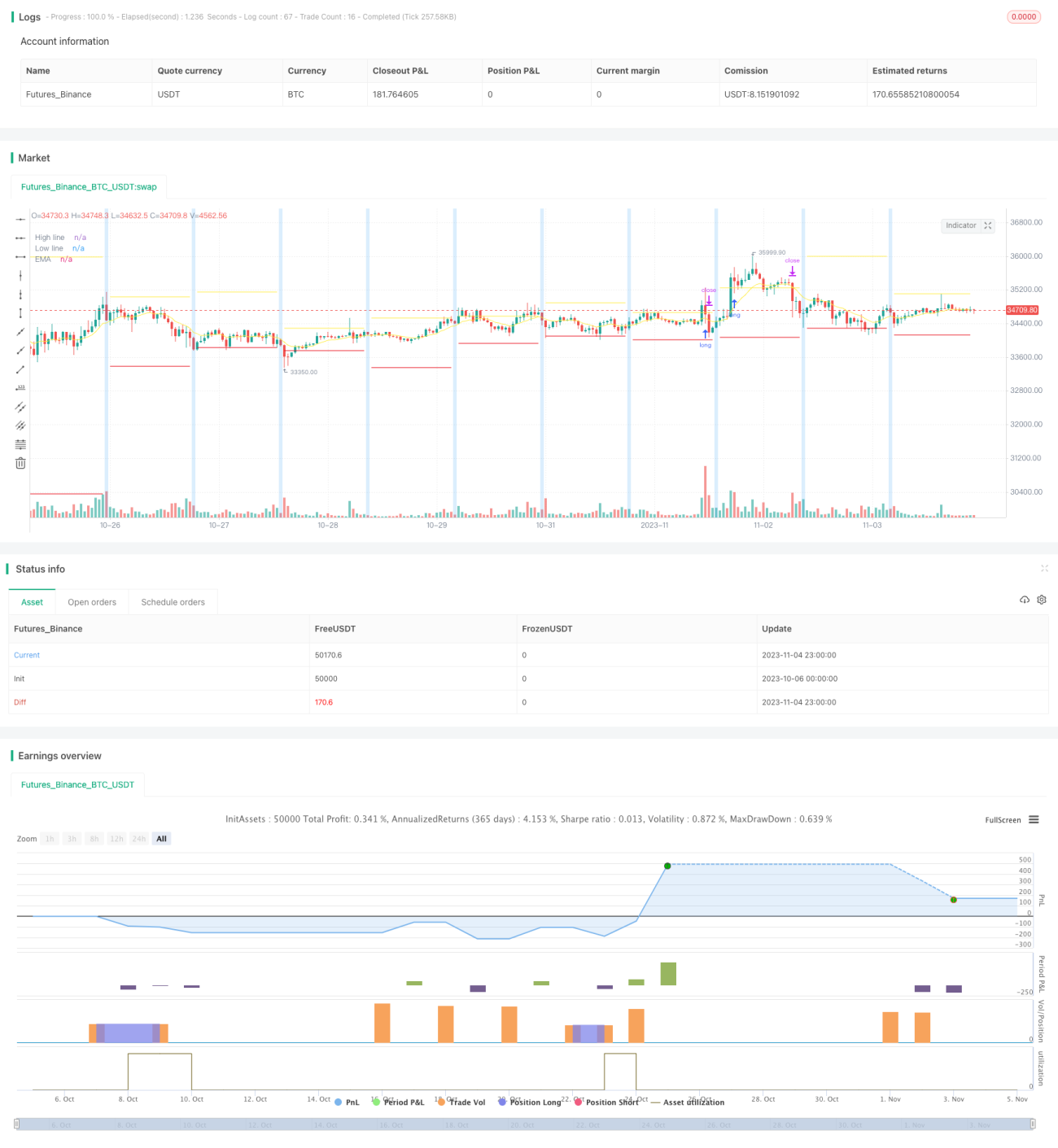

/*backtest

start: 2023-10-06 00:00:00

end: 2023-11-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// Author: © tumiza 999

// © TheSocialCryptoClub

- 1