Strategi Kuantitatif Breakout Level Tinggi dan Rendah

Ikhtisar

Strategi Fusion adalah strategi perdagangan kuantitatif yang menggabungkan strategi pembalikan pola 123 dengan strategi breakout level tinggi-rendah. Strategi ini menggunakan penilaian komprehensif dari sinyal indikator pada kerangka waktu yang berbeda untuk mencapai kombinasi keunggulan modal multi-kerangka waktu, dengan tujuan memperoleh keuntungan berlebih dalam jangka menengah hingga panjang.

Prinsip Strategi

Strategi Fusion terdiri dari dua bagian:

-

Strategi Pembalikan 123

Strategi ini berasal dari ide dalam buku Ulf Jensen "How I Tripled My Money in the Futures Market" halaman 183. Strategi ini menentukan hubungan antara harga penutupan dua hari berturut-turut dengan harga penutupan hari sebelumnya, dikombinasikan dengan indikator Stochastic untuk menilai kondisi overbought/oversold pasar, sehingga menghasilkan sinyal beli dan jual. Secara spesifik, ketika harga penutupan dua hari berturut-turut naik dibandingkan hari sebelumnya dan indikator Stochastic Slow berada di bawah 50, sinyal beli dihasilkan; ketika harga penutupan dua hari berturut-turut turun dibandingkan hari sebelumnya dan indikator Stochastic Fast berada di atas 50, sinyal jual dihasilkan. Strategi ini menggunakan indikator Stochastic untuk menilai kondisi overbought/oversold, menghindari pembelian di level tinggi dan penjualan di level rendah. -

Strategi Breakout Level Tinggi-Rendah

Strategi ini menentukan sinyal perdagangan dengan memeriksa apakah harga menembus level tinggi atau rendah dari periode yang berbeda. Strategi ini menghitung harga tertinggi dan terendah dari periode saat ini dan periode sebelumnya; ketika harga menembus harga tertinggi, sinyal beli dihasilkan, dan ketika menembus harga terendah, sinyal jual dihasilkan. Keunggulan strategi ini adalah mampu mengidentifikasi karakteristik garis pola pada kerangka waktu yang berbeda, memungkinkan masuk lebih awal ke pasar saat tren terbentuk.

Strategi Fusion menggabungkan kedua strategi di atas; ketika arah sinyal dari kedua strategi selaras, sinyal perdagangan aktual dihasilkan. Hal ini menyaring sinyal tidak valid yang mungkin timbul akibat kesalahan penilaian dari satu strategi, sehingga meningkatkan keandalan sinyal.

Keunggulan Strategi

-

Penilaian multi-kerangka waktu komprehensif meningkatkan akurasi sinyal

Strategi ini mengintegrasikan karakteristik pola harian dan kerangka waktu yang lebih tinggi, sehingga meningkatkan akurasi penilaian sinyal perdagangan dan menghindari kesalahan akibat fluktuasi jangka pendek pasar. -

Memanfaatkan penilaian overbought/oversold dari indikator Stochastic secara optimal

Penerapan Stochastic Slow menghindari pembelian tergesa-gesa di zona overbought, sementara Stochastic Fast menghindari penjualan tergesa-gesa di zona oversold, mengurangi kerugian yang tidak perlu. -

Menangkap karakteristik tren secara tepat waktu, mengurangi kemungkinan kehilangan peluang

Strategi breakout level tinggi-rendah mampu mengidentifikasi penembusan harga di area kunci dalam kerangka waktu yang lebih panjang, memungkinkan masuk lebih awal ke dalam tren dan mengurangi kemungkinan kehilangan peluang. -

Kombinasi multi-strategi memungkinkan optimasi yang fleksibel

Strategi terdiri dari beberapa sub-strategi, sehingga memiliki ruang optimasi yang besar; parameter sub-strategi dapat disesuaikan atau sub-strategi baru dapat diperkenalkan untuk membuat strategi lebih stabil dan andal. -

Logika strategi jelas dan mudah dipahami

Struktur strategi sederhana dan jelas, mudah dipahami dan dimodifikasi, serta memudahkan pemeliharaan di masa mendatang.

Risiko Strategi

-

Penilaian multi-kerangka waktu komprehensif meningkatkan lag sinyal

Meskipun penilaian multi-kerangka waktu dapat meningkatkan akurasi sinyal, hal ini juga dapat meningkatkan lag sinyal sampai batas tertentu, sehingga mungkin melewatkan peluang perdagangan jangka pendek. -

Pola 123 tidak dapat mengidentifikasi pembalikan tren jangka panjang

Strategi pembalikan 123 hanya didasarkan pada pergerakan harga beberapa hari terakhir, sehingga tidak dapat mengidentifikasi titik pembalikan tren kunci dalam kerangka waktu yang lebih panjang. -

Pengaturan parameter periode yang tidak tepat dapat menyebabkan sinyal palsu

Pengaturan parameter periode yang tidak tepat pada indikator Stochastic dan breakout level tinggi-rendah dapat menghasilkan terlalu banyak sinyal perdagangan palsu. -

Hanya berdasarkan indikator teknis, adaptasi terhadap kondisi pasar khusus lemah

Strategi ini hanya berdasarkan indikator teknis tanpa mempertimbangkan informasi fundamental, sehingga adaptasinya buruk saat terjadi peristiwa angsa hitam besar.

Cara mengatasi risiko yang sesuai:

-

Memperpendek periode kalkulasi secara tepat untuk mengurangi lag sinyal.

-

Mencoba memperkenalkan indikator atau pola kerangka waktu yang lebih panjang sebagai filter.

-

Mengoptimalkan pengaturan parameter, menguji ketangguhan parameter dalam backtest.

-

Mempertimbangkan untuk menggabungkan faktor fundamental sebagai filter sinyal.

Arah Optimasi Strategi

-

Menguji dan mengoptimalkan parameter masing-masing sub-strategi agar lebih tangguh.

-

Menambahkan logika pengambilan keputusan tambahan lainnya, seperti indikator fundamental, aliran dana, dll., untuk dikombinasikan.

-

Memperkenalkan strategi stop loss untuk mengendalikan kerugian maksimum per perdagangan.

-

Melakukan penyesuaian parameter secara spesifik untuk instrumen tertentu guna meningkatkan adaptasi strategi terhadap instrumen tersebut.

-

Menambahkan model pembelajaran mesin untuk membantu pengambilan keputusan.

Kesimpulan

Secara keseluruhan, Strategi Fusion mengintegrasikan keunggulan indikator teknis dari berbagai skala waktu, dengan tujuan meningkatkan akurasi penilaian sinyal dan ketepatan waktu. Dibandingkan dengan strategi indikator teknis tunggal, strategi ini memiliki kemampuan identifikasi tren yang lebih tajam dan produksi sinyal yang lebih stabil. Namun, strategi ini juga memiliki masalah lag tertentu serta adaptasi yang lemah terhadap kondisi pasar khusus. Ke depannya, strategi dapat ditingkatkan stabilitas dan profitabilitasnya dengan memperkenalkan lebih banyak alat bantu dan mengoptimalkan pengaturan parameter.

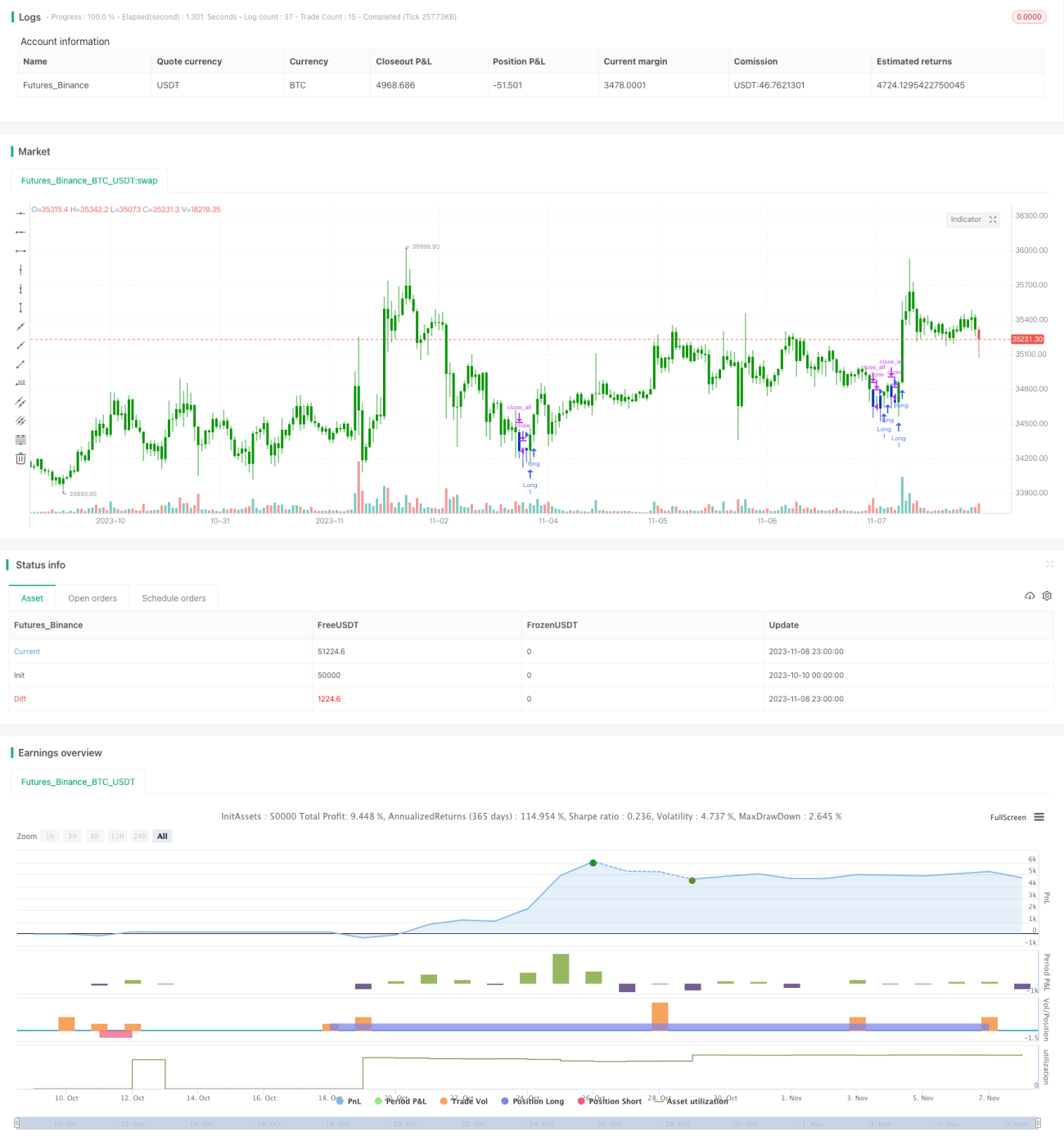

/*backtest

start: 2023-10-10 00:00:00

end: 2023-11-09 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 25/11/2020

// This is combo strategies for get a cumulative signal. - 1