Backtesting dan Optimasi Strategi RSI

Gambaran Umum

Strategi ini menggunakan indikator Relative Strength Index (RSI) untuk mendeteksi kondisi overbought dan oversold. Ketika RSI mencapai area overbought atau oversold, strategi membuka posisi berlawanan untuk tujuan membeli di harga rendah dan menjual di harga tinggi. Strategi ini sederhana dan efisien, menghasilkan keuntungan dengan memanfaatkan fenomena overbought/oversold jangka pendek di pasar.

Prinsip Strategi

Strategi ini hanya menggunakan indikator RSI sebagai sinyal pembukaan posisi. Ketika RSI menembus ke bawah level rendah yang ditetapkan (default 20), lakukan long. Ketika RSI menembus ke atas level tinggi yang ditetapkan (default 80), lakukan short. Setiap transaksi menggunakan modal tetap (default $100), terlepas dari kondisi pasar, hanya menargetkan keuntungan 1% sebelum take profit. Jika kerugian mencapai 3%, stop loss akan diaktifkan. Untuk mengontrol frekuensi trading, strategi juga memiliki mekanisme untuk berhenti trading selama 24 candle setelah mengalami kerugian.

Secara spesifik, logika inti strategi adalah:

- Menggunakan indikator RSI untuk menilai overbought/oversold.

- Lakukan long saat RSI menembus ke bawah level 20.

- Lakukan short saat RSI menembus ke atas level 80.

- Setiap posisi dibuka dengan modal $100.

- Tutup posisi setelah take profit atau stop loss.

- Jika rugi, jeda trading selama 24 candle berikutnya setelah candle rugi.

Terlihat bahwa strategi ini sangat sederhana dan mekanis, hampir tidak ada ruang untuk optimasi parameter. Strategi ini murni memanfaatkan karakteristik matematis indikator RSI, membuka posisi berlawanan di area overbought/oversold untuk mendapatkan keuntungan dari pembalikan harga.

Analisis Keunggulan

Keunggulan terbesar strategi ini adalah kesederhanaan dan efisiensi.

- Hanya menggunakan satu indikator RSI, tanpa perlu analisis teknikal yang rumit.

- Sistem trading mekanis sepenuhnya, tidak terpengaruh emosi pribadi.

- Memanfaatkan karakteristik matematis dari penyimpangan pasar jangka pendek, tanpa perlu memprediksi arah pasar.

- Manajemen modal yang teratur, mekanisme take profit dan stop loss mengontrol risiko.

Selain itu, strategi juga menetapkan rasio take profit dan stop loss untuk mengunci keuntungan dan mengelola risiko, serta mekanisme jeda trading untuk mengurangi frekuensi trading. Hal ini memungkinkan strategi menghasilkan keuntungan yang stabil dengan risiko minimal.

Analisis Risiko

Risiko utama strategi ini berasal dari:

- Tidak dapat menghasilkan profit dalam tren yang kuat. Ketika tren sangat kuat, RSI dapat berada di area overbought atau oversold dalam waktu lama, peluang pembalikan jarang, sehingga strategi ini sulit menghasilkan keuntungan.

- Stop loss yang terlalu besar dapat menyebabkan kerugian membesar. Saat ini stop loss sebesar 3%, mungkin perlu disesuaikan menjadi 1–2% agar lebih masuk akal.

- Frekuensi trading yang terlalu tinggi dapat menyebabkan pembukaan posisi baru setelah meraih untung, sehingga perlu mengontrol frekuensi pembukaan posisi secara tepat.

- Modal tetap $100 per posisi dapat menyebabkan konsentrasi risiko yang berlebihan, perlu dioptimalkan menjadi persentase modal.

Arah Optimasi

Berdasarkan analisis di atas, strategi ini dapat dioptimalkan dari beberapa aspek berikut:

- Menambahkan indikator penentu tren, misalnya MA, untuk menjeda trading saat tren tidak jelas.

- Mengoptimalkan rasio stop loss dan take profit, misalnya menyesuaikan stop loss ke 1–2% yang lebih masuk akal, dan take profit dapat diubah menjadi trailing stop.

- Menambahkan batasan frekuensi pembukaan posisi, misalnya hanya mengizinkan 1–2 kali buka posisi dalam jangka waktu tertentu.

- Mengubah modal tetap $100 menjadi persentase modal, misalnya 1%.

- Mengoptimalkan kombinasi parameter, seperti periode RSI, level overbought/oversold, dan parameter lainnya.

- Menambahkan kontrol ukuran posisi, sehingga ketika modal awal bertambah, dana per transaksi tidak ikut naik.

Dengan optimasi di atas, risiko trading dapat dikurangi secara efektif, serta stabilitas dan keandalan strategi dapat ditingkatkan.

Kesimpulan

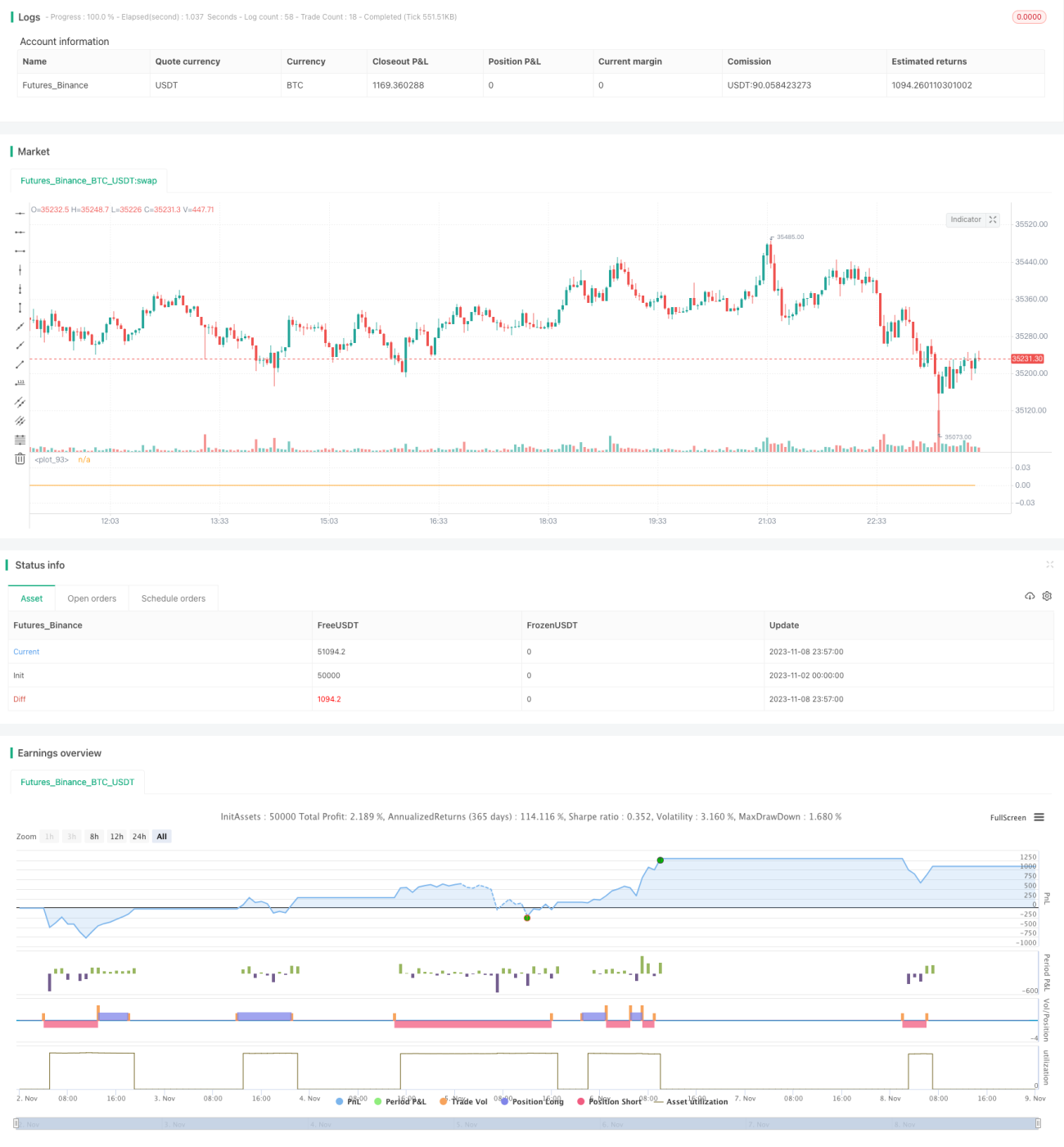

Secara keseluruhan, strategi ini sangat sederhana dan langsung, memanfaatkan indikator RSI untuk mendeteksi overbought/oversold guna memperoleh keuntungan dari pembalikan jangka pendek. Kelebihannya adalah sederhana, efisien, tanpa perlu prediksi, logika trading jelas, mudah untuk backtest dan verifikasi. Namun, strategi ini mungkin sulit menghadapi pasar yang sedang tren, dan memiliki risiko kerugian tertentu. Dengan menambahkan penentuan tren, mengoptimalkan pengaturan parameter, mengontrol ukuran posisi, dan metode lainnya, stabilitas dan profitabilitas strategi dapat ditingkatkan lebih lanjut. Strategi ini memiliki ide yang inovatif dan nilai trading yang praktis. Jika diterapkan dengan tepat, dapat memberikan hasil yang baik.

/*backtest

start: 2023-11-02 00:00:00

end: 2023-11-09 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("rsi超买超卖_回测用", overlay=false, initial_capital=50000, currency=currency.USD, default_qty_type=strategy.cash)

open_pos = input.int(50000, title = "每次开单资金(usdt)")

rsi_period = input.int(14, title = "rsi周期")- 1