Strategi Persilangan Dua Moving Average

Ikhtisar

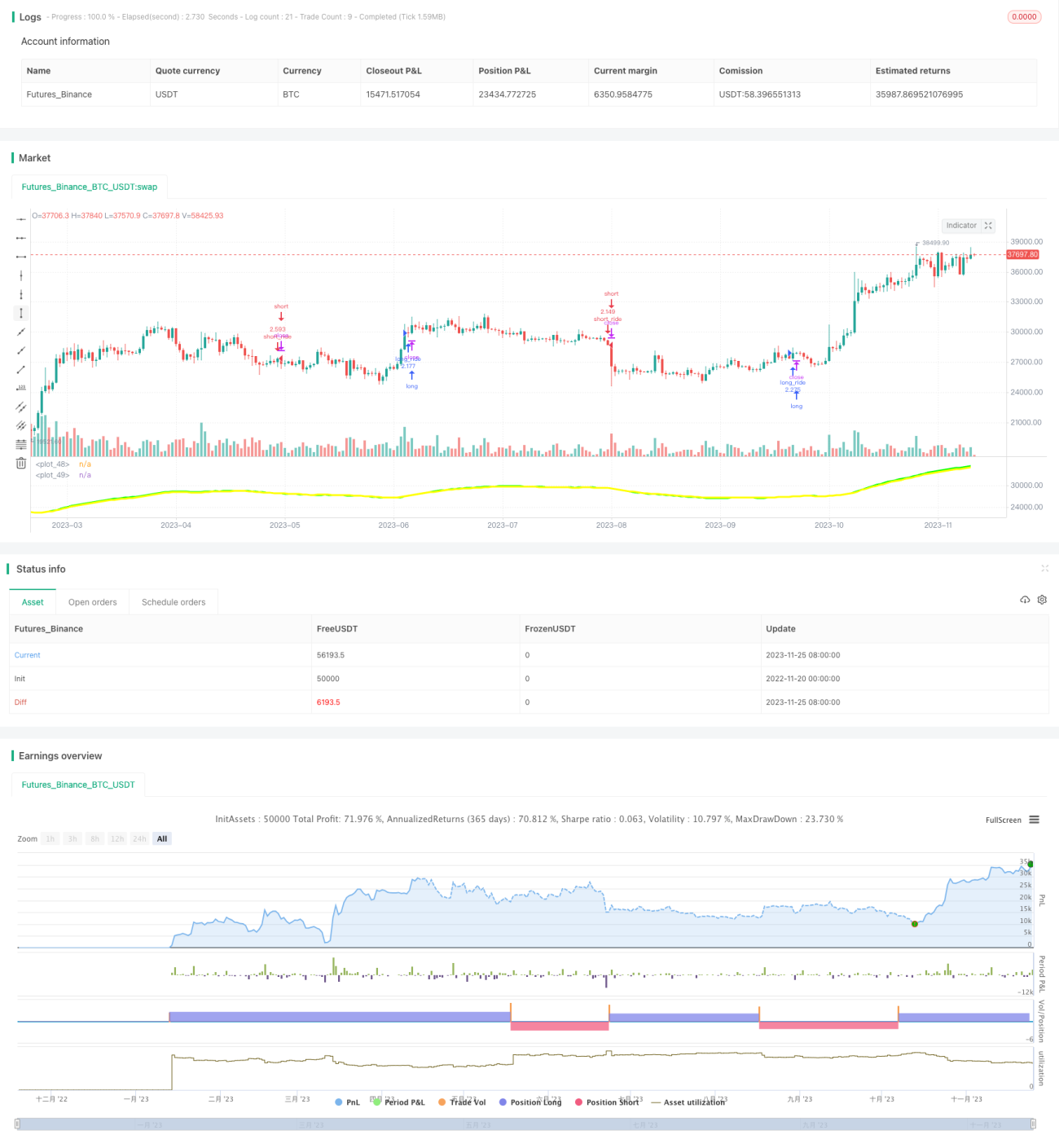

Strategi ini menghitung rata-rata pergerakan sederhana cepat 30 hari dan rata-rata pergerakan sederhana lambat 33 hari dari suatu saham, kemudian melakukan entry LONG atau SHORT ketika terjadi golden cross atau death cross. Posisi segera dihentikan ketika sinyal sebaliknya muncul. Hal ini secara efektif dapat menangkap perubahan tren.

Prinsip Strategi

Inti dari strategi ini terletak pada perhitungan rata-rata pergerakan 30 hari (cepat) dan 33 hari (lambat). Garis cepat bereaksi lebih cepat terhadap perubahan harga, sedangkan garis lambat memiliki efek penyaringan yang lebih baik. Ketika garis cepat menembus garis lambat dari bawah ke atas, itu menghasilkan sinyal beli. Ini menunjukkan bahwa harga mulai naik, garis cepat telah merespons, tetapi garis lambat masih tertinggal. Ketika garis cepat menembus garis lambat dari atas ke bawah, itu menghasilkan sinyal jual. Ini menunjukkan bahwa harga mulai turun, garis cepat telah merespons, tetapi garis lambat masih tertinggal.

Melalui desain persilangan moving average cepat dan lambat ini, sinyal trading dapat dihasilkan pada awal tren, dan posisi dihentikan ketika sinyal sebaliknya muncul, secara efektif menangkap tren harga jangka menengah hingga panjang. Ini juga menghindari terjebak oleh fluktuasi pasar yang berlebihan.

Analisis Keunggulan

Strategi ini memiliki beberapa keunggulan sebagai berikut:

- Menggunakan simple moving average, mudah dipahami dan diimplementasikan.

- Kombinasi garis cepat dan lambat, dapat merespons perubahan harga dengan cepat sekaligus memiliki efek penyaringan.

- Sinyal golden cross dan death cross sederhana dan jelas, mudah dioperasikan.

- Dapat secara efektif menangkap tren jangka menengah hingga panjang.

- Stop loss cepat ketika sinyal sebaliknya muncul, sehingga risiko dapat dikendalikan.

Analisis Risiko

Strategi ini juga memiliki beberapa risiko:

- Ketika harga berada dalam kondisi sideways (konsolidasi), mungkin muncul beberapa sinyal palsu yang menyebabkan frekuensi trading tinggi.

- Tidak dapat menangani dengan baik perubahan harga drastis yang disebabkan oleh peristiwa tak terduga.

- Parameter yang dipilih, misalnya periode moving average, mungkin perlu dioptimalkan; pengaturan yang tidak tepat akan memengaruhi kinerja strategi.

- Biaya transaksi akan berdampak pada profit.

Risiko-risiko ini dapat dikontrol dan dikurangi melalui optimasi parameter, pengaturan titik stop loss, dan hanya trading ketika tren jelas.

Arah Optimasi

Strategi ini dapat dioptimalkan dari beberapa aspek berikut:

- Optimasi periode moving average dan jenis persilangan untuk menemukan kombinasi parameter terbaik.

- Menambahkan filter indikator teknis lainnya, seperti volume perdagangan, MACD, dll., untuk mengurangi sinyal palsu.

- Menambahkan mekanisme stop loss adaptif, bukan sekadar stop loss berdasarkan sinyal sebaliknya.

- Merancang kombinasi parameter dan aturan stop loss yang sesuai untuk aset yang berbeda.

- Menggabungkan metode seperti machine learning untuk menyesuaikan parameter secara dinamis.

Melalui pengujian dan optimasi, aturan strategi dapat terus ditingkatkan untuk menghasilkan sinyal trading yang lebih andal di berbagai kondisi pasar.

Kesimpulan

Strategi persilangan dua moving average ini secara keseluruhan cukup sederhana dan praktis. Dengan menggabungkan moving average cepat dan lambat, strategi ini secara efektif dapat mengidentifikasi awal tren jangka menengah hingga panjang dan menghasilkan sinyal trading yang cukup andal. Selain itu, aturan stop loss-nya juga mudah diimplementasikan. Melalui optimasi lebih lanjut, strategi ini dapat menjadi sistem kuantitatif yang layak dipertahankan dalam jangka panjang.

/*backtest

start: 2022-11-20 00:00:00

end: 2023-11-26 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//future strategy

//strategy(title = "es1!_1minute_hull", default_qty_type = strategy.fixed, initial_capital=250000, overlay = true, commission_type=strategy.commission.cash_per_contract,commission_value=2, calc_on_order_fills=false, calc_on_every_tick=false,pyramiding=0)

//strategy.risk.max_position_size(2)- 1