Strategi Pelacakan Momentum dan Volatilitas

Ikhtisar

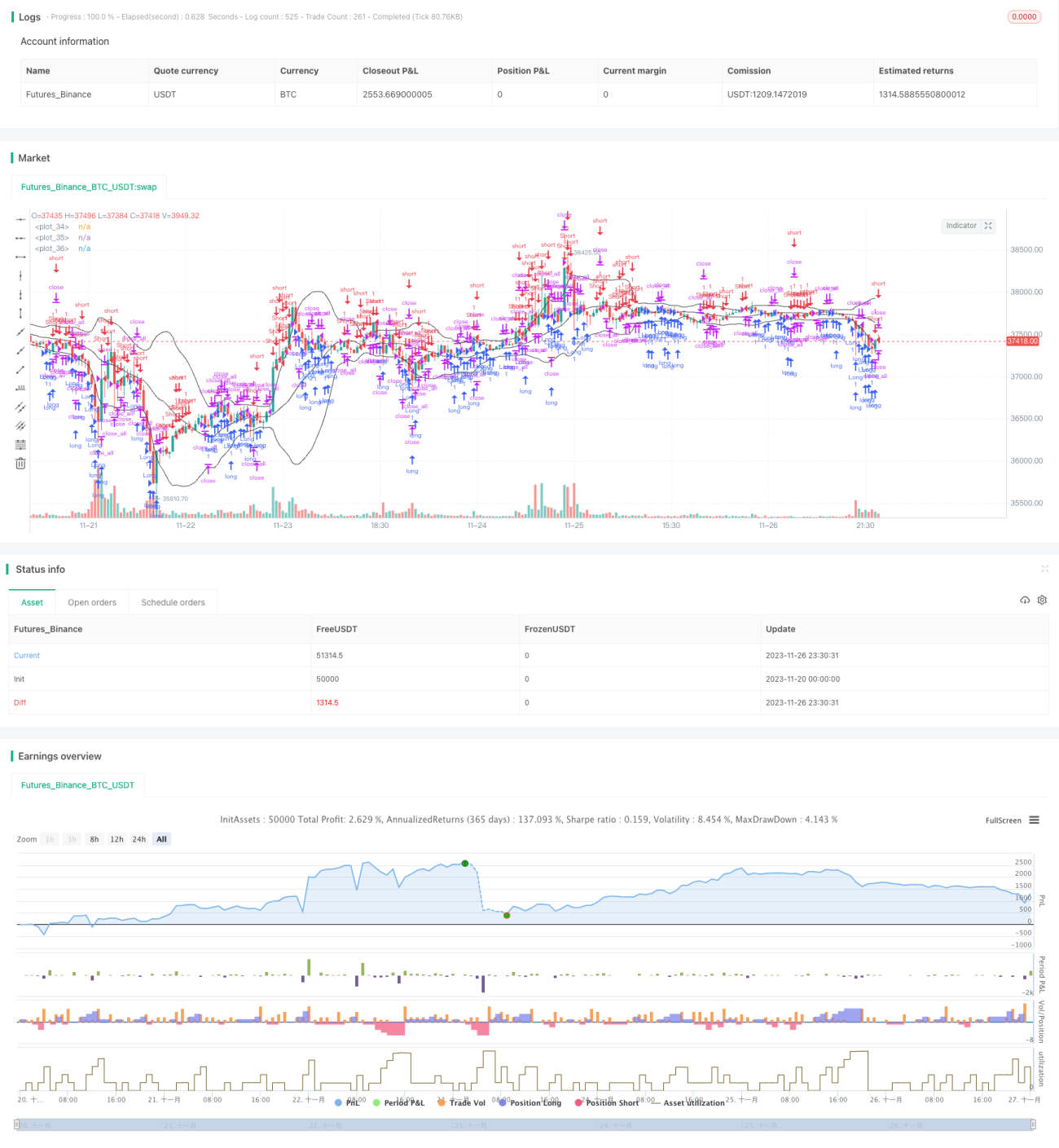

Strategi ini adalah strategi pelacakan volatilitas momentum berdasarkan Bollinger Bands. Strategi ini menggabungkan indikator Bollinger Bands untuk menilai tren pasar dan titik pembalikan, dengan mengatur posisi long dan short untuk melacak volatilitas pasar.

Prinsip Strategi

Indikator inti dari strategi ini adalah Bollinger Bands. Bollinger Bands terdiri dari pita tengah, pita atas, dan pita bawah. Pita tengah adalah rata-rata pergerakan selama n hari, sedangkan pita atas dan bawah masing-masing merupakan deviasi standar dari pita tengah. Ketika harga mendekati pita atas atau bawah, itu dianggap sebagai sinyal overbought atau oversold. Strategi ini menambahkan deviasi tren sebagai dasar pembukaan posisi, yaitu saat harga menembus pita tengah secara berlawanan arah. Untuk mencegah kerugian akibat penembusan palsu, strategi ini mensyaratkan bahwa besarnya penembusan saat pembukaan posisi harus lebih besar dari rata-rata. Kondisi penutupan posisi adalah ketika harga kembali berbalik setelah menembus pita tengah.

Strategi ini juga menggabungkan pembukaan posisi berdasarkan tren dan pembukaan posisi berdasarkan pembalikan, yang masing-masing sesuai dengan peluang perdagangan yang berbeda. Pembukaan posisi berdasarkan tren mensyaratkan pita tengah sebagai referensi support dan resistance, sehingga menghasilkan efek deviasi penembusan. Pembukaan posisi berdasarkan pembalikan langsung terjadi di sekitar pita atas dan bawah Bollinger Bands. Dengan menggabungkan kedua petunjuk ini, strategi dapat mencakup pelacakan tren dan operasi pembalikan.

Analisis Keunggulan

Strategi ini menggabungkan karakteristik overbought dan oversold dari Bollinger Bands dengan penambahan titik pembalikan. Hal ini memungkinkan strategi untuk diterapkan baik di pasar tren maupun pasar sideways, menangkap berbagai jenis peluang perdagangan. Pengaturan stop loss Exit mencegah pembesaran kerugian. Karakteristik perdagangan dua arah (long dan short) juga meningkatkan kesesuaian strategi.

Dibandingkan dengan strategi Bollinger Bands sederhana, strategi ini menambahkan logika tren yang membuat pembukaan posisi lebih stabil, sekaligus menangkap peluang pembalikan. Ini meningkatkan rasio signal-to-noise. Selain itu, perdagangan dua arah juga memanfaatkan peluang perdagangan di berbagai pasar secara lebih menyeluruh.

Analisis Risiko

Strategi ini terutama bergantung pada karakteristik overbought dan oversold dari Bollinger Bands. Oleh karena itu, ketika harga mengalami fluktuasi tajam, rentang Bollinger Bands akan terus melebar, yang dapat menyebabkan beberapa kali pembukaan posisi yang merugi. Ini adalah titik risiko potensial. Selain itu, penilaian pembalikan masih mengandung ketidakpastian dan kesalahan tertentu, yang dapat menyebabkan pembukaan posisi dan stop loss yang gagal.

Untuk mengatasi kegagalan Bollinger Bands, parameter n hari dapat dipersingkat agar Bollinger Bands lebih sensitif. Atau, rentang amplitudo dapat diperkecil untuk mengurangi kemungkinan kerugian. Untuk penilaian kurva pembalikan, parameter penembusan dapat dioptimalkan untuk mengurangi kesalahan.

Arah Optimalisasi

Arah optimalisasi strategi ini terutama meliputi:

- Parameter Bollinger Bands dapat disesuaikan untuk pasar yang berbeda guna menemukan kombinasi parameter terbaik.

- Besarnya deviasi tren dan metode perhitungan rata-rata dapat diuji dengan opsi lain.

- Menambahkan lebih banyak filter untuk menilai sinyal pembukaan posisi, mengurangi kemungkinan kesalahan penilaian.

- Dapat diuji metode stop loss lainnya, seperti trailing stop loss.

- Parameter dapat dioptimalkan untuk instrumen dan periode tertentu.

Kesimpulan

Strategi ini telah melakukan perluasan dan optimalisasi yang efektif terhadap strategi Bollinger Bands standar. Penambahan penilaian deviasi tren meningkatkan stabilitas, dan memanfaatkan peluang pembalikan dengan baik. Perdagangan dua arah (long dan short) serta pengaturan stop loss juga membuat strategi ini lebih kokoh. Melalui optimalisasi parameter dan penambahan lebih banyak filter, efektivitasnya dapat lebih ditingkatkan.

- 1