Strategi Backtest Indikator Transformasi Fisher

Ikhtisar

Strategi backtest indikator Fisher Transform mengidentifikasi titik pembalikan harga dengan menghitung Fisher Transform harga, dan menghasilkan sinyal trading berdasarkan hal tersebut. Strategi ini menggunakan rumus Fisher Transform untuk memproses harga, menghilangkan karakteristik distribusi non-Gaussian dari harga, sehingga menghasilkan indikator standar yang mendekati distribusi Gaussian. Strategi menentukan pembalikan harga berdasarkan titik belok kurva Fisher Transform, menghasilkan sinyal beli dan jual.

Prinsip Strategi

Inti dari strategi ini adalah menggunakan rumus Fisher Transform untuk memproses harga, menghilangkan karakteristik non-Gaussian dari distribusi harga alami. Rumus Fisher Transform adalah sebagai berikut:

y = 0,5 * ln((1+x)/(1-x))

Di sini x adalah harga yang telah diproses, pertama-tama dicari harga tertinggi dan terendah dalam periode Length terbaru menggunakan fungsi highest dan lowest, kemudian distandarisasi dengan rumus berikut:

x = (harga - harga_min) / (harga_max - harga_min) - 0,5

Harga yang diproses dengan cara ini kira-kira sesuai dengan distribusi Gaussian. Kemudian dimasukkan ke dalam rumus Fisher Transform untuk mendapatkan kurva Fisher Transform. Titik belok kurva Fisher Transform adalah sinyal pembalikan harga.

Ketika kurva Fisher Transform berubah dari positif menjadi negatif, menghasilkan sinyal jual; ketika berubah dari negatif menjadi positif, menghasilkan sinyal beli.

Analisis Keunggulan

- Indikator Fisher Transform menghilangkan karakteristik distribusi non-Gaussian harga, membuat harga lebih terstandarisasi, mengurangi sinyal palsu.

- Menangkap titik pembalikan harga, menghindari membeli di puncak dan menjual di dasar.

- Penyesuaian parameter yang fleksibel, sensitivitas pembalikan dapat disesuaikan.

- Dapat menyesuaikan arah, beradaptasi dengan berbagai kondisi pasar.

- Logika strategi sederhana dan mudah dipahami, mudah diimplementasikan.

Analisis Risiko

- Pengaturan parameter yang tidak tepat dapat menyebabkan titik pembalikan harga terlewatkan atau menghasilkan sinyal palsu.

- Trading langsung mudah terpengaruh oleh slippage, mungkin tidak dapat mengeksekusi sinyal dengan sempurna.

- Saat harga berfluktuasi tajam, kurva Fisher sulit menentukan titik pembalikan.

- Perlu konfirmasi pembalikan sebelum masuk, operasional trading langsung sulit.

Solusi:

- Menyesuaikan ukuran parameter Length, mengoptimalkan parameter.

- Melonggarkan kondisi masuk secara tepat, memastikan sinyal dapat dieksekusi.

- Menggabungkan indikator lain untuk menyaring sinyal palsu.

- Mematuhi aturan strategi secara ketat, melakukan manajemen risiko yang baik.

Arah Optimasi

- Mengoptimalkan ukuran parameter Length, menemukan kombinasi parameter terbaik.

- Menambahkan kondisi penyaringan untuk menghindari sinyal palsu, misalnya menggabungkan moving average, indikator volatilitas, dll.

- Menambahkan mekanisme stop loss, mengendalikan kerugian per transaksi.

- Menambahkan mekanisme re-entry, mengikuti tren yang berkelanjutan.

Kesimpulan

Strategi backtest indikator Fisher Transform menemukan titik pembalikan harga dengan menghilangkan karakteristik non-Gaussian harga, merupakan strategi nilai yang mudah diimplementasikan. Keunggulan strategi ini terletak pada penyesuaian parameter yang fleksibel, mudah menangkap pembalikan; kelemahannya terletak pada sulitnya operasi trading langsung, perlu mematuhi aturan masuk secara ketat. Ke depannya, strategi ini dapat dioptimalkan melalui berbagai cara agar lebih cocok untuk aplikasi trading langsung.

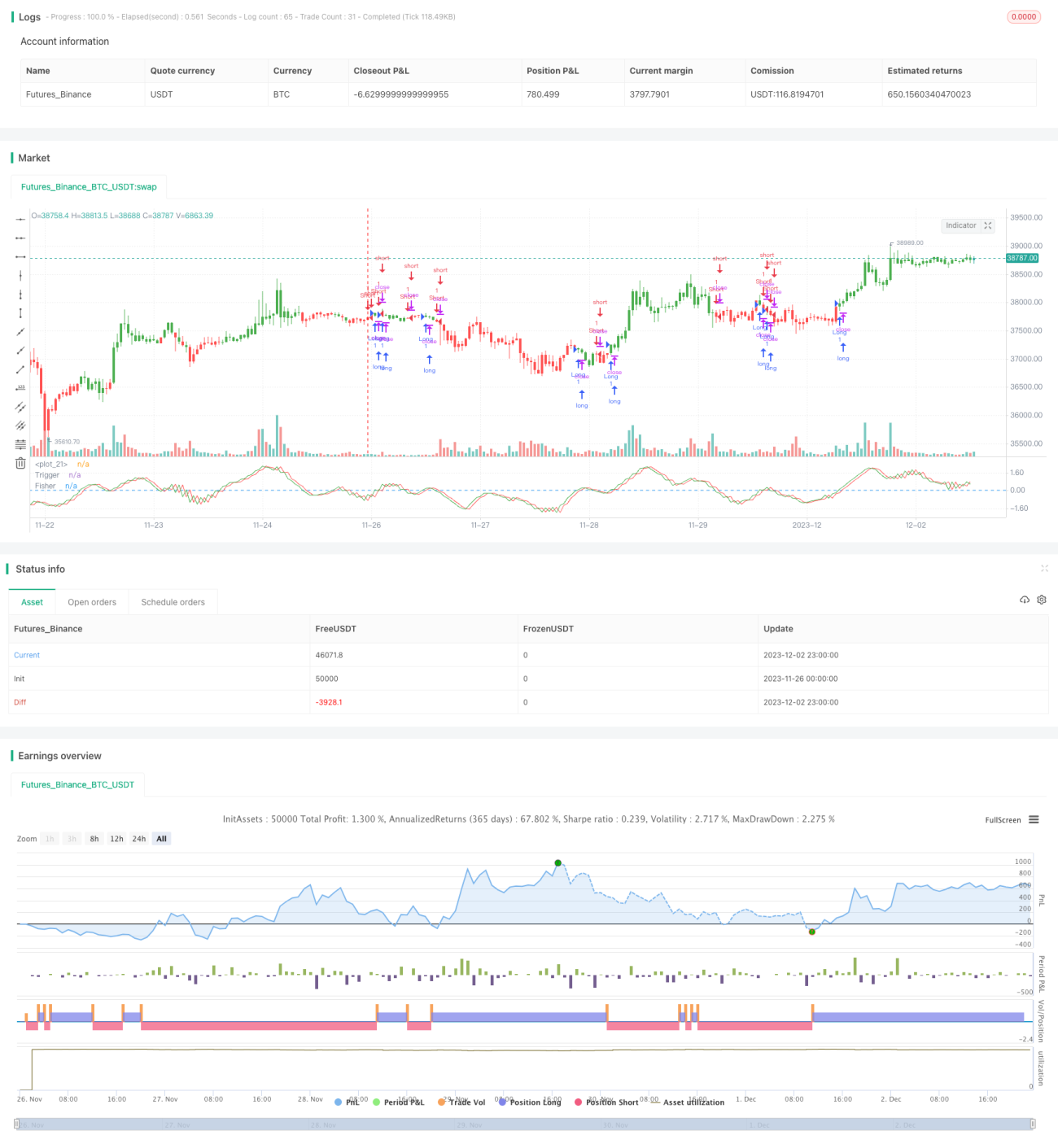

/*backtest

start: 2023-11-26 00:00:00

end: 2023-12-03 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version = 2

////////////////////////////////////////////////////////////

// Copyright by HPotter v2.0 22/12/2016

// Market prices do not have a Gaussian probability density function- 1