Strategi Kuantitatif Golden Cross dan Death Cross pada Dua Rata-Rata Bergerak

Ikhtisar

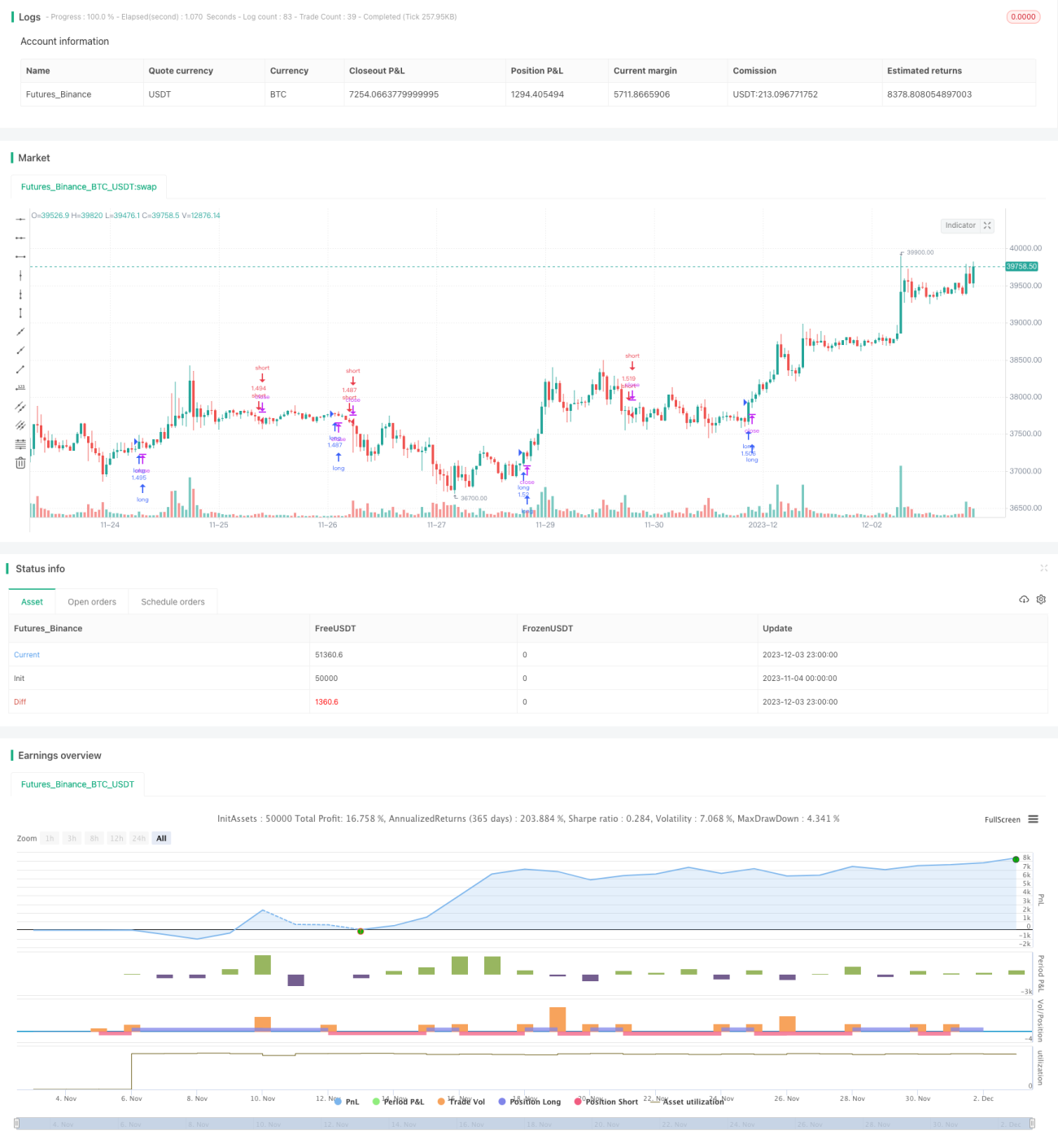

Strategi ini didasarkan pada sinyal golden cross dan death cross dari dua moving average ALMA, dikombinasikan dengan sinyal bullish/bearish dari indikator MACD, untuk secara otomatis melakukan long dan short. Strategi ini cocok untuk timeframe 4 jam atau lebih, data uji adalah BNB/USDT, periode dari tahun 2017 hingga sekarang, biaya komisi ditetapkan sebesar 0,03%.

Prinsip Strategi

Strategi menggunakan ALMA cepat dan lambat untuk membangun dua moving average. Panjang ALMA cepat adalah 20, panjang ALMA lambat adalah 40, keduanya menggunakan offset 0,9 dan deviasi standar 5. Ketika garis cepat memotong ke atas garis lambat, sinyal long dihasilkan; ketika garis cepat memotong ke bawah garis lambat, sinyal short dihasilkan.

Selain itu, strategi menggabungkan sinyal histogram dari indikator MACD. Hanya ketika histogram MACD positif (naik), sinyal long valid; hanya ketika histogram MACD negatif (turun), sinyal short valid.

Strategi ini juga menetapkan kondisi take profit dan stop loss. Take profit long adalah 2 kali, stop loss 0,2 kali; take profit short adalah 0,05 kali, stop loss 1 kali.

Analisis Keunggulan

Strategi ini menggabungkan penilaian tren dari dua moving average dengan penilaian energi dari indikator MACD, sehingga dapat menyaring sinyal palsu secara efektif dan meningkatkan akurasi entry. Pengaturan take profit dan stop loss yang wajar memaksimalkan penguncian keuntungan dan menghindari kerugian besar. Data backtest diambil sejak tahun 2017, mencakup beberapa kali transisi bull/bear, dan strategi tetap menunjukkan kinerja yang baik dalam kondisi siklus yang berbeda. Ini membuktikan bahwa strategi ini dapat beradaptasi dengan karakteristik linier dan non-linier pasar.

Analisis Risiko

Strategi memiliki risiko sebagai berikut:

- Dua moving average sendiri memiliki lag, mungkin melewatkan peluang jangka pendek.

- Ketika histogram MACD bernilai nol, strategi tidak akan menghasilkan sinyal.

- Rasio take profit dan stop loss ditetapkan sebelumnya, mungkin menyimpang dari pergerakan harga aktual.

Solusi:

- Memperpendek periode moving average secara tepat untuk meningkatkan sensitivitas terhadap pergerakan jangka pendek.

- Mengoptimalkan parameter MACD agar histogram lebih sering berfluktuasi.

- Menyesuaikan pengaturan take profit dan stop loss secara dinamis.

Arah Optimasi

Strategi ini juga dapat dioptimalkan dari beberapa aspek berikut:

- Mencoba berbagai jenis moving average untuk menemukan efek smoothing yang lebih baik.

- Mengoptimalkan parameter moving average dan MACD agar sesuai dengan instrumen dan periode yang berbeda.

- Menambahkan kondisi tambahan, seperti perubahan volume, untuk menyaring sinyal.

- Menyesuaikan rasio take profit dan stop loss secara real-time agar strategi lebih adaptif.

Kesimpulan

Strategi ini berhasil menggabungkan penilaian tren moving average dengan penilaian bantuan MACD, serta menetapkan take profit dan stop loss yang wajar, sehingga dapat memperoleh keuntungan stabil dalam berbagai kondisi pasar. Melalui pengoptimalan parameter yang berkelanjutan, penambahan kondisi penyaringan tambahan, dan cara lainnya, stabilitas dan profitabilitas strategi dapat ditingkatkan lebih lanjut.

- 1