Strategi Perdagangan Berbobot EMA Pembalikan Kombinasi Optimal Ganda

Ikhtisar

Strategi ini adalah strategi perdagangan tertimbang EMA (Exponential Moving Average) kombinasi reversal yang dioptimalkan ganda. Strategi ini menggabungkan dua jenis strategi yang berbeda, yaitu strategi reversal dan strategi tertimbang EMA, dengan mengevaluasi apakah sinyal dari kedua strategi tersebut konsisten untuk menghasilkan sinyal perdagangan yang lebih andal.

Prinsip Strategi

Bagian reversal menggunakan strategi reversal 1-2-3. Strategi ini mengevaluasi hubungan harga penutupan dua hari sebelumnya yang dikombinasikan dengan stochastic oscillator untuk menghasilkan sinyal. Aturan spesifiknya adalah:

- Ketika harga penutupan hari ini lebih tinggi dari kemarin, dan harga penutupan kemarin lebih rendah dari lusa; serta garis slow stochastic 9 periode berada di bawah 50, lakukan posisi beli (long).

- Ketika harga penutupan hari ini lebih rendah dari kemarin, dan harga penutupan kemarin lebih tinggi dari lusa; serta garis fast stochastic 9 periode berada di atas 50, lakukan posisi jual (short).

Bagian tertimbang EMA menggunakan perhitungan rata-rata bergerak eksponensial dan volume. Rumus perhitungannya:

xMAVolPrice = ema(volume * close, Length)

xMAVol = ema(volume, Length)

nRes = xMAVolPrice / xMAVol

Aturan perdagangan spesifik: Ketika indikator nRes lebih rendah/lebih tinggi dari harga penutupan kemarin, lakukan posisi beli/jual.

Terakhir, strategi ini mengevaluasi apakah sinyal dari kedua bagian konsisten; hanya jika konsisten, sinyal perdagangan aktual dihasilkan.

Analisis Keunggulan

Strategi ini menggabungkan dua jenis strategi yang berbeda, saling memvalidasi, meningkatkan keandalan sinyal, dan mengurangi sinyal palsu. Pada saat yang sama, bagian reversal dapat menangkap titik balik, sementara bagian tertimbang EMA dapat mengikuti tren, sehingga keduanya saling melengkapi keunggulan.

Analisis Risiko

Strategi ini memiliki sedikit keterlambatan waktu, sehingga mudah melewatkan peluang perdagangan jangka pendek. Selain itu, tertimbang EMA kurang efektif di pasar yang bergejolak. Keandalan sinyal reversal juga perlu diuji.

Parameter dapat diperpendek untuk mempercepat reaksi. Tambahkan stop loss untuk mengendalikan risiko. Perkenalkan lebih banyak faktor untuk memvalidasi sinyal reversal.

Arah Optimasi

- Uji lebih banyak kombinasi faktor reversal untuk menemukan parameter terbaik.

- Coba berbagai jenis metode pembobotan EMA.

- Tambahkan stop loss dan trailing stop.

- Optimalkan parameter agar reaksi lebih cepat.

Kesimpulan

Strategi ini mengintegrasikan keunggulan dari dua jenis strategi yang berbeda, dapat meningkatkan kualitas sinyal dan sampai batas tertentu mengatasi kekurangan strategi tunggal. Namun, masih ada sedikit keterlambatan yang perlu dioptimalkan lebih lanjut. Secara keseluruhan, strategi ini memberikan ide baru untuk perdagangan kuantitatif, layak untuk diteliti dan dioptimalkan lebih lanjut untuk menangkap peluang pasar.

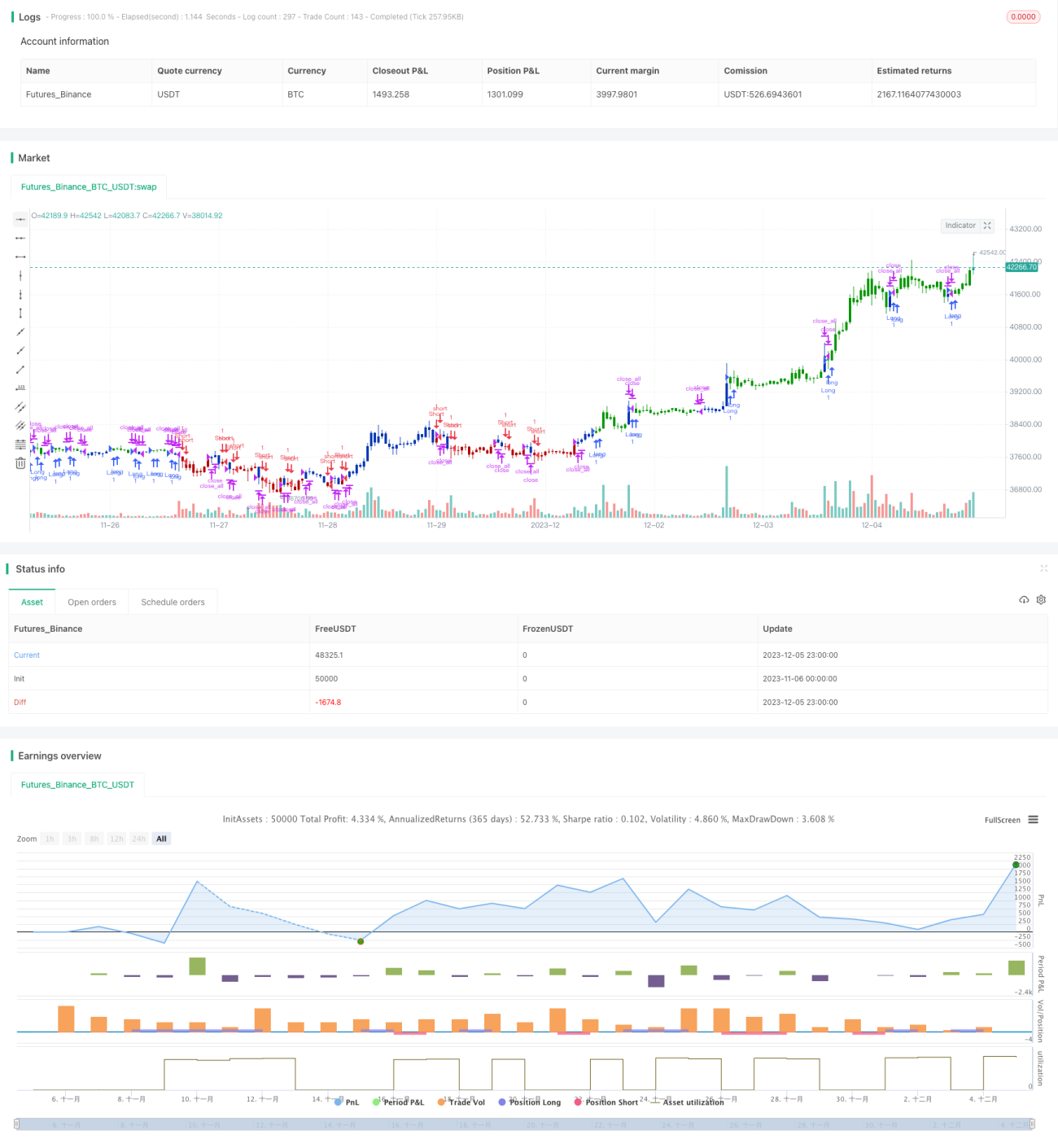

/*backtest

start: 2023-11-06 00:00:00

end: 2023-12-06 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 18/10/2019

// This is combo strategies for get a cumulative signal. - 1