Strategi crossover berdasarkan Bollinger Bands dan Indikator Hull

Ringkasan

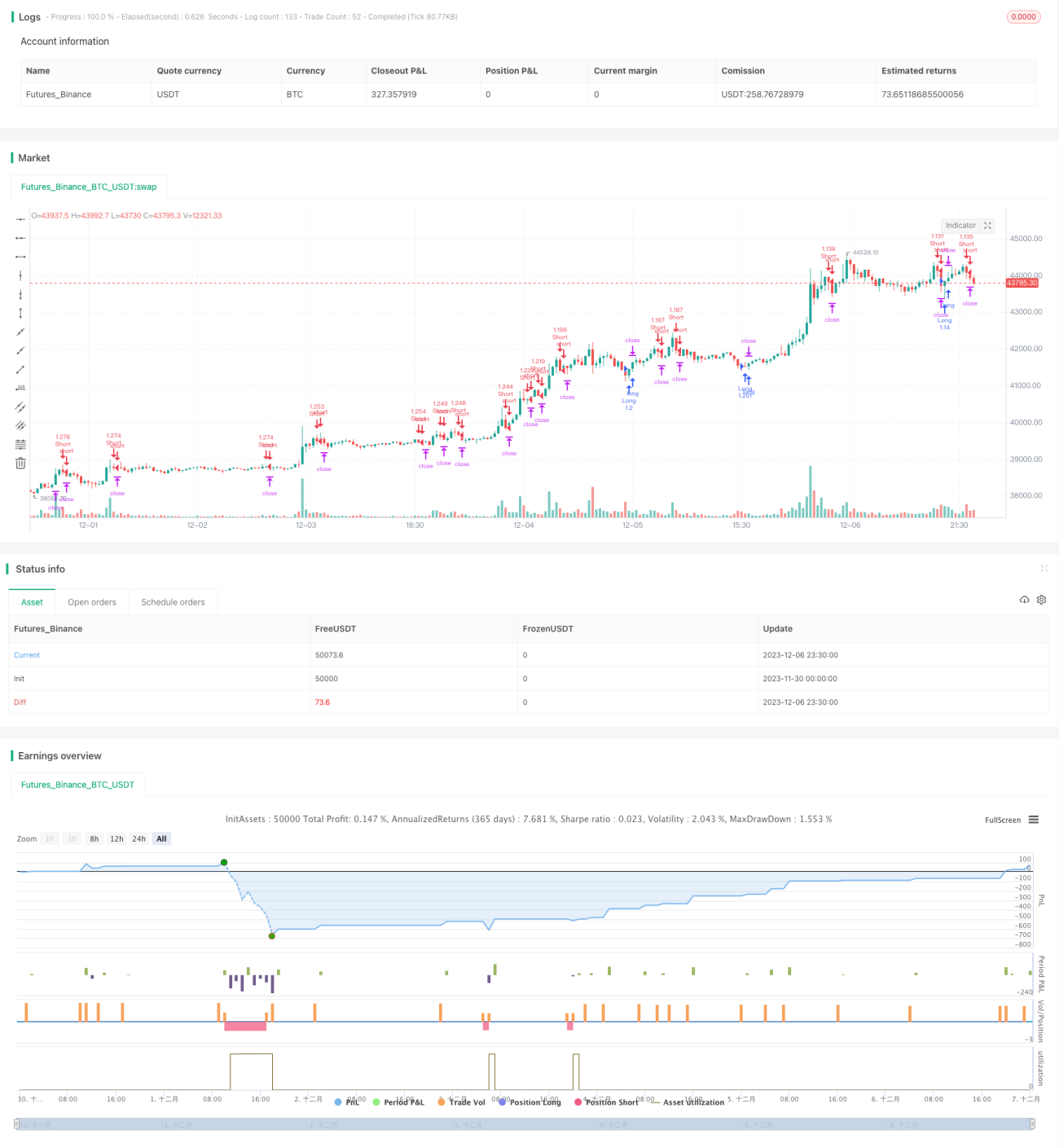

Strategi ini menghasilkan sinyal trading berdasarkan persilangan antara Bollinger Bands dan Indikator Hull. Saat Indikator Hull menembus ke atas pita bawah Bollinger, lakukan posisi long; saat Indikator Hull menembus ke bawah pita atas Bollinger, lakukan posisi short. Strategi ini menggabungkan strategi breakout Bollinger Bands dengan strategi pengikut tren Indikator Hull, sehingga memanfaatkan kelebihan keduanya.

Prinsip Strategi

Strategi ini terutama menghasilkan sinyal trading berdasarkan persilangan antara Bollinger Bands dan Indikator Hull.

Pertama, Bollinger Bands terdiri dari tiga garis: garis tengah, garis atas, dan garis bawah. Garis tengah adalah moving average n hari, sedangkan garis atas dan bawah masing-masing merupakan garis tengah ditambah dan dikurangi satu standar deviasi. Jika harga menembus garis atas, itu menandakan peluang breakout; jika harga turun di bawah garis bawah, itu menandakan peluang koreksi.

Kedua, Indikator Hull adalah indikator pengikut tren. Indikator ini menggunakan selisih antara dua weighted moving average dengan periode berbeda untuk menentukan tren saat ini. Jika rata-rata jangka pendek lebih tinggi dari rata-rata jangka panjang, itu menandakan tren naik; sebaliknya, menandakan tren turun.

Strategi ini menggabungkan kelebihan kedua indikator tersebut. Ketika Indikator Hull menembus ke atas pita bawah Bollinger, harga saham dianggap memasuki fase tren naik, sehingga dilakukan posisi long. Ketika Indikator Hull menembus ke bawah pita atas Bollinger, harga saham dianggap memasuki fase koreksi turun, sehingga dilakukan posisi short.

Kelebihan Strategi

-

Menggabungkan kelebihan Bollinger Bands dan Indikator Hull, membuat sinyal trading lebih andal.

-

Menggunakan Indikator Hull untuk menentukan arah tren dan Bollinger Bands untuk menentukan level support dan resistance, menghasilkan sinyal persilangan yang dapat meningkatkan probabilitas profit.

-

Dengan menyesuaikan parameter Bollinger Bands dan Indikator Hull, strategi dapat dioptimalkan untuk saham dengan periode yang berbeda, sehingga cakupan aplikasinya lebih luas.

Risiko dan Solusi

-

Ketika harga saham bergerak sideways, strategi ini dapat menghasilkan lebih banyak sinyal palsu dan menyebabkan kerugian. Hal ini dapat dikurangi dengan mengoptimalkan parameter atau menambahkan filter.

-

Saat harga saham berfluktuasi secara dramatis, Bollinger Bands dan Indikator Hull dapat mengeluarkan sinyal trading secara bersamaan. Perlu memastikan urutan sinyal agar tidak terjadi kesalahan dalam menentukan persilangan. Pertimbangkan untuk menambahkan stop loss untuk mengendalikan kerugian.

-

Kode secara langsung menetapkan jumlah posisi sebesar 100%. Saat diimplementasikan secara nyata, manajemen posisi perlu disesuaikan; tidak boleh membuka posisi penuh karena dapat memperbesar kerugian.

Arah Optimasi

-

Dapat menguji dan mengoptimalkan parameter Bollinger Bands dan Indikator Hull agar sesuai dengan saham dengan berbagai periode.

-

Menambahkan filter volume perdagangan atau volatilitas untuk menghindari sinyal palsu saat sideways.

-

Mengoptimalkan strategi stop loss, misalnya dengan trailing stop atau stop loss gantung.

-

Menyesuaikan aturan manajemen posisi, menambahkan kondisi untuk masuk kembali ke pasar agar kerugian tidak membesar.

Kesimpulan

Strategi ini secara komprehensif menggabungkan strategi breakout Bollinger Bands dan strategi pengikut tren Indikator Hull, membentuk sinyal trading melalui persilangan keduanya, sehingga mencapai efek ganda dari pengikut tren dan breakout. Dengan asumsi fundamental tidak berubah secara signifikan, strategi ini memiliki adaptabilitas yang kuat terhadap saham jangka pendek hingga menengah. Namun, saat diimplementasikan secara nyata, tetap perlu mengoptimalkan parameter sesuai karakteristik saham individu, serta menyesuaikan manajemen posisi dan strategi stop loss secara tepat, sehingga strategi menjadi lebih kokoh.

/*backtest

start: 2023-11-30 00:00:00

end: 2023-12-07 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title="Strategy Hull Bollinger", shorttitle="Hull bollinger",overlay=true, calc_on_order_fills=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, overlay=false)

- 1