Strategi Kuantitatif Pembalikan Jangka Pendek Bollinger Bands Berbasis Rata-rata Bergerak

Ikhtisar

Strategi ini adalah strategi perdagangan pembalikan jangka pendek berdasarkan indikator Bollinger Bands. Strategi ini menggabungkan moving average, standar deviasi, dan pita Bollinger untuk mencari peluang perdagangan pembalikan ketika harga menyimpang secara tidak normal.

Prinsip Strategi

-

Hitung moving average dan standar deviasi. Gunakan fungsi

sma()untuk menghitung SMA (Simple Moving Average), dan fungsistdev()untuk menghitung standar deviasi. -

Hitung pita atas dan bawah Bollinger berdasarkan moving average dan standar deviasi. Pita atas adalah harga + standar deviasi × 1, pita bawah adalah harga – standar deviasi × 1.

-

Ketika harga menembus pita atas atau bawah, hal ini menunjukkan bahwa harga tidak normal, dan pada saat itu kita memutuskan untuk melakukan perdagangan pembalikan.

-

Secara spesifik, jika harga berada di bawah pita bawah, kita melakukan posisi beli (long); jika harga berada di atas pita atas, kita melakukan posisi jual (short).

Analisis Kelebihan

-

Menggunakan pita Bollinger untuk menilai ketidaknormalan harga, yang memberikan dasar untuk perdagangan pembalikan.

-

Menggabungkan faktor moving average, yang secara efektif dapat menyaring sebagian dari noise perdagangan.

-

Pengenalan faktor standar deviasi membuat pita Bollinger lebih dinamis dan lebih baik dalam menilai ketidaknormalan harga.

-

Strategi ini memiliki drawdown yang relatif kecil dan memiliki stabilitas tertentu.

Analisis Risiko

-

Indikator Bollinger Bands tidak sepenuhnya dapat menilai situasi abnormal harga; harga mungkin mengalami false breakout.

-

Frekuensi perdagangan mungkin terlalu tinggi, disarankan untuk menyesuaikan parameter secara tepat guna mengontrol frekuensi perdagangan.

-

Sinyal tembusan pita atas/bawah Bollinger mungkin memerlukan waktu yang lebih lama, perlu menyesuaikan parameter secara tepat untuk mendapatkan efek pembalikan yang lebih baik.

-

Sebaiknya perkenalkan stop loss untuk mengendalikan risiko.

Arah Optimasi

-

Optimalkan periode moving average dan parameter standar deviasi untuk mendapatkan pita Bollinger yang lebih masuk akal.

-

Tambahkan indikator bantu seperti EMA dan MACD untuk menyaring sebagian sinyal.

-

Perkenalkan mekanisme stop loss dan kontrol ukuran posisi.

-

Optimalkan besaran posisi dan langkah-langkah kontrol posisi.

Kesimpulan

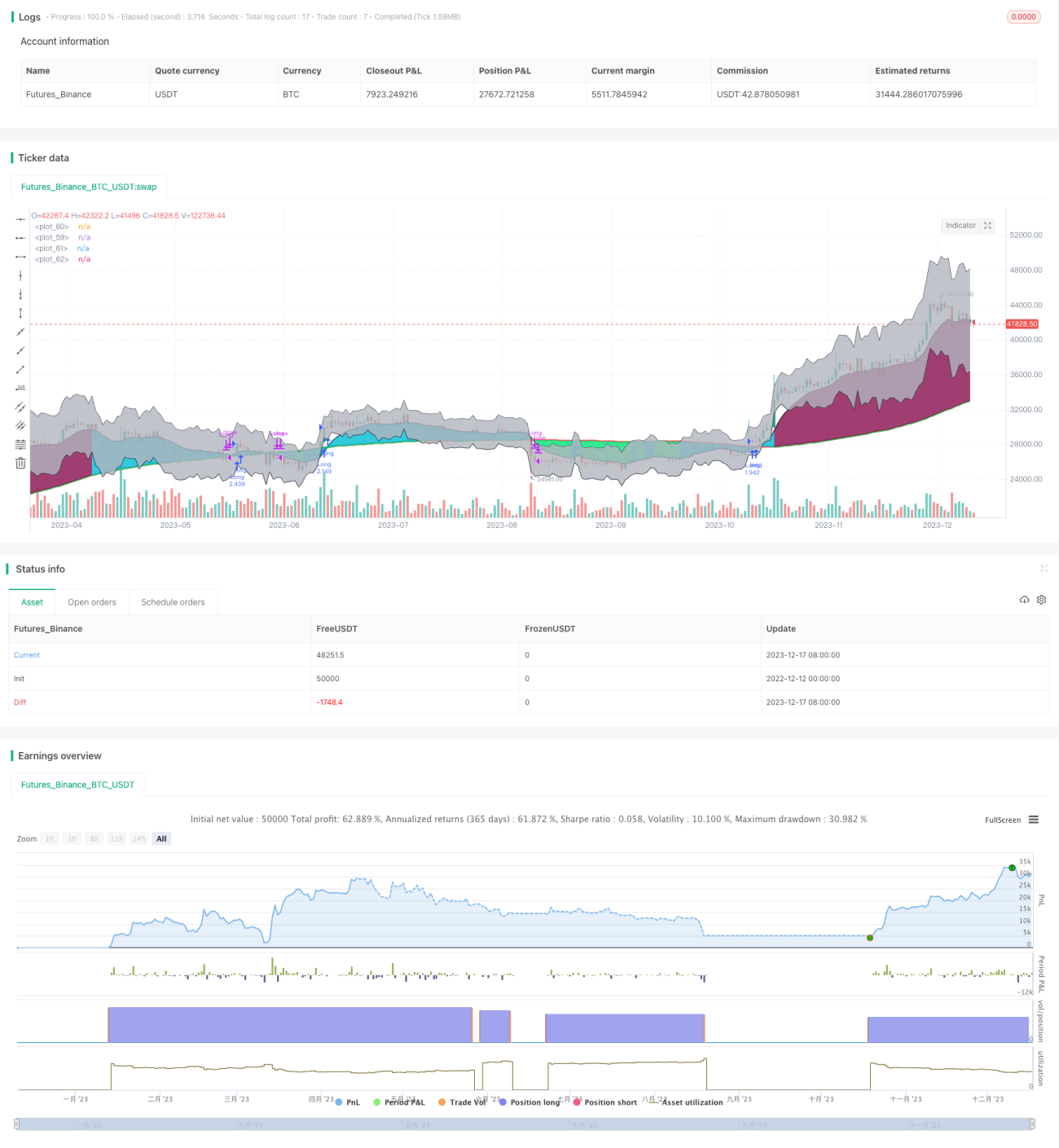

Strategi ini menilai ketidaknormalan harga melalui indikator Bollinger Bands, dan melakukan perdagangan pembalikan dengan menggabungkan parameter moving average dan standar deviasi. Strategi ini memiliki stabilitas tertentu. Kita perlu lebih lanjut mengurangi drawdown maksimum dan meningkatkan stabilitas dengan cara optimasi parameter, pengenalan indikator bantu, manajemen stop loss, dan kontrol posisi.

/*backtest

start: 2022-12-12 00:00:00

end: 2023-12-18 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("BCE Version of EMA, SMA Mean Reversion", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Inputs- 1