Strategi Trend Following Berdasarkan Average True Range

Ikhtisar

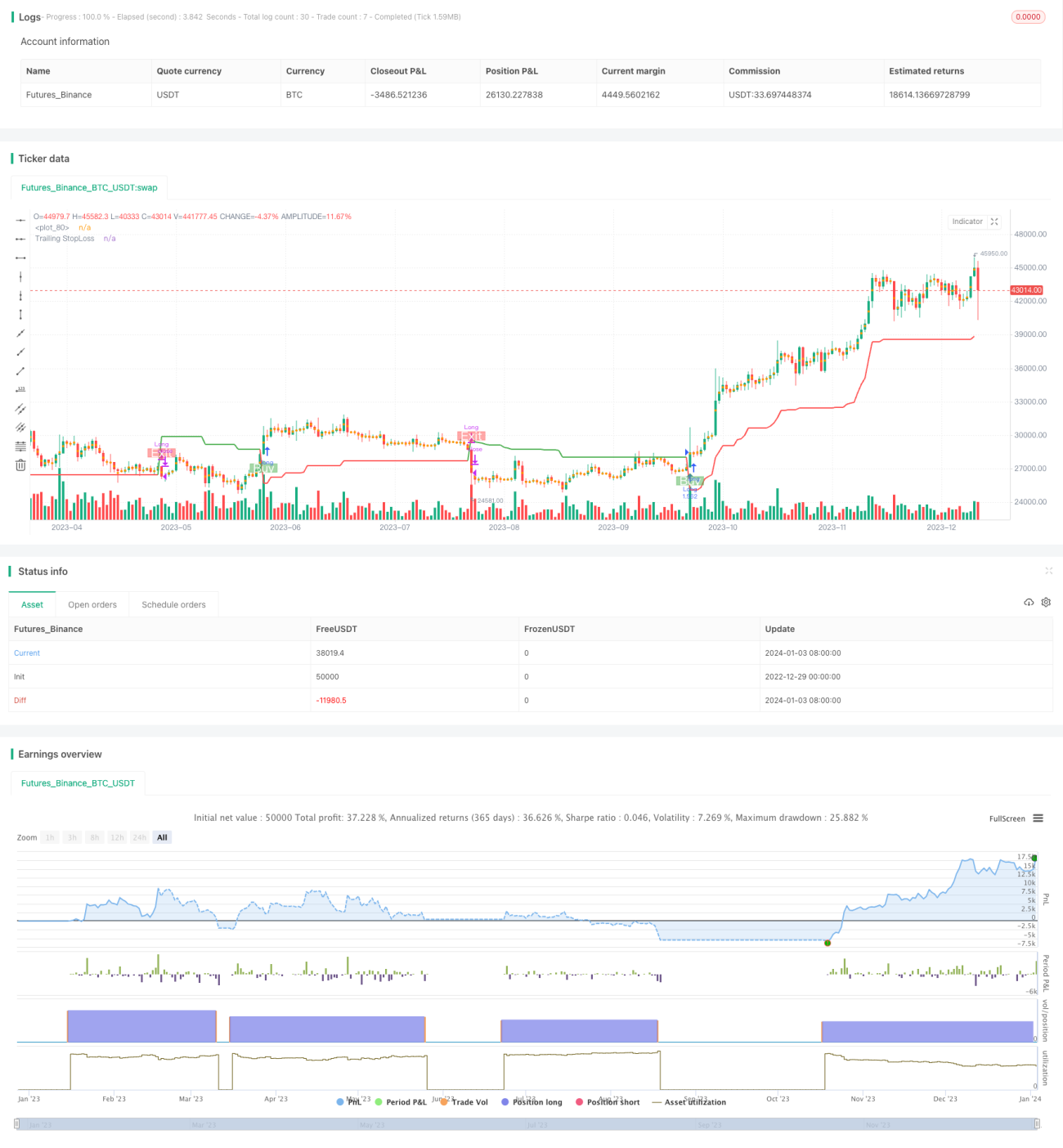

Strategi ini adalah strategi pelacakan tren berdasarkan Average True Range (ATR). Strategi ini menggunakan ATR untuk menghitung nilai indikator guna menentukan arah tren harga. Strategi ini juga menyediakan mekanisme stop loss untuk mengendalikan risiko.

Prinsip Strategi

Strategi ini menggunakan tiga parameter utama: Periode (Period), Pengganda (Multiplier), dan Titik Masuk/Keluar (Entry/Exit Point). Parameter default adalah ATR periode 14 dengan pengganda 4 kali.

Strategi ini pertama-tama menghitung harga rata-rata posisi beli (buyavg) dan harga rata-rata posisi jual (sellavg), kemudian membandingkan harga dengan kedua harga rata-rata tersebut untuk menentukan arah tren saat ini. Jika harga lebih tinggi dari sellavg, maka dianggap tren naik; jika harga lebih rendah dari buyavg, maka dianggap tren turun.

Selain itu, strategi ini menggabungkan ATR untuk menetapkan trailing stop loss. Caranya: menggunakan rata-rata bergerak tertimbang 14 periode dari ATR dikalikan dengan pengganda (default 4) sebagai jarak stop loss. Dengan demikian, jarak stop loss dapat disesuaikan berdasarkan tingkat volatilitas pasar.

Ketika stop loss tersentuh, strategi ini akan menutup posisi untuk mengunci laba.

Keunggulan Strategi

- Berdasarkan penentuan tren, dapat mengikuti arah tren untuk meraih keuntungan berkelanjutan

- Menggunakan ATR untuk menyesuaikan jarak stop loss secara dinamis, sehingga dapat mengendalikan risiko secara efektif

- Perhitungan titik beli dan jual sederhana dan langsung, mudah dipahami dan diimplementasikan

Risiko dan Penanganan

- Ketika terjadi perubahan tren, potensi kerugian besar dapat muncul

- Sesuaikan periode ATR dan pengganda secara tepat untuk mengoptimalkan jarak stop loss

- Dalam kondisi pasar sideways (berkisar), akan menghasilkan banyak kerugian kecil

- Tambahkan filter untuk menghindari pasar yang bergerak sideways

- Pengaturan parameter yang tidak tepat dapat menyebabkan kinerja strategi menurun

- Lakukan uji optimasi parameter dengan berbagai kombinasi untuk menemukan parameter terbaik

Arah Optimasi Strategi

- Menambahkan indikator lain untuk menyaring sinyal, menghindari entry/exit dalam kondisi pasar yang bergerak sideways

- Mengoptimalkan parameter periode ATR dan pengganda agar jarak stop loss lebih rasional

- Menambahkan kontrol ukuran posisi saat membuka posisi, menyesuaikan ukuran posisi berdasarkan kondisi pasar

Kesimpulan

Secara keseluruhan, strategi ini adalah strategi pelacakan tren yang sederhana dan praktis. Strategi ini hanya membutuhkan sedikit parameter untuk diimplementasikan, dan dengan menyesuaikan stop loss secara dinamis menggunakan ATR, risiko dapat dikendalikan secara efektif. Jika dikombinasikan dengan indikator penunjang lainnya, strategi ini dapat lebih dioptimalkan untuk menyaring sinyal noise. Secara umum, strategi ini cocok bagi mereka yang ingin mempelajari strategi pelacakan tren, dan juga dapat digunakan sebagai komponen dasar dari strategi yang lebih canggih.

/*backtest

start: 2022-12-29 00:00:00

end: 2024-01-04 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('Trend Strategy by zdmre', shorttitle='Trend Strategy', overlay=true, pyramiding=0, currency=currency.USD, default_qty_type=strategy.percent_of_equity, initial_capital=10000, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.005)

show_STOPLOSSprice = input(true, title='Show TrailingSTOP Prices')

src = input(close, title='Source')- 1