Strategi Trailing Take Profit Berdasarkan Rel Ganda Long-Short

Strategi Kuantitatif Myo_LS_D

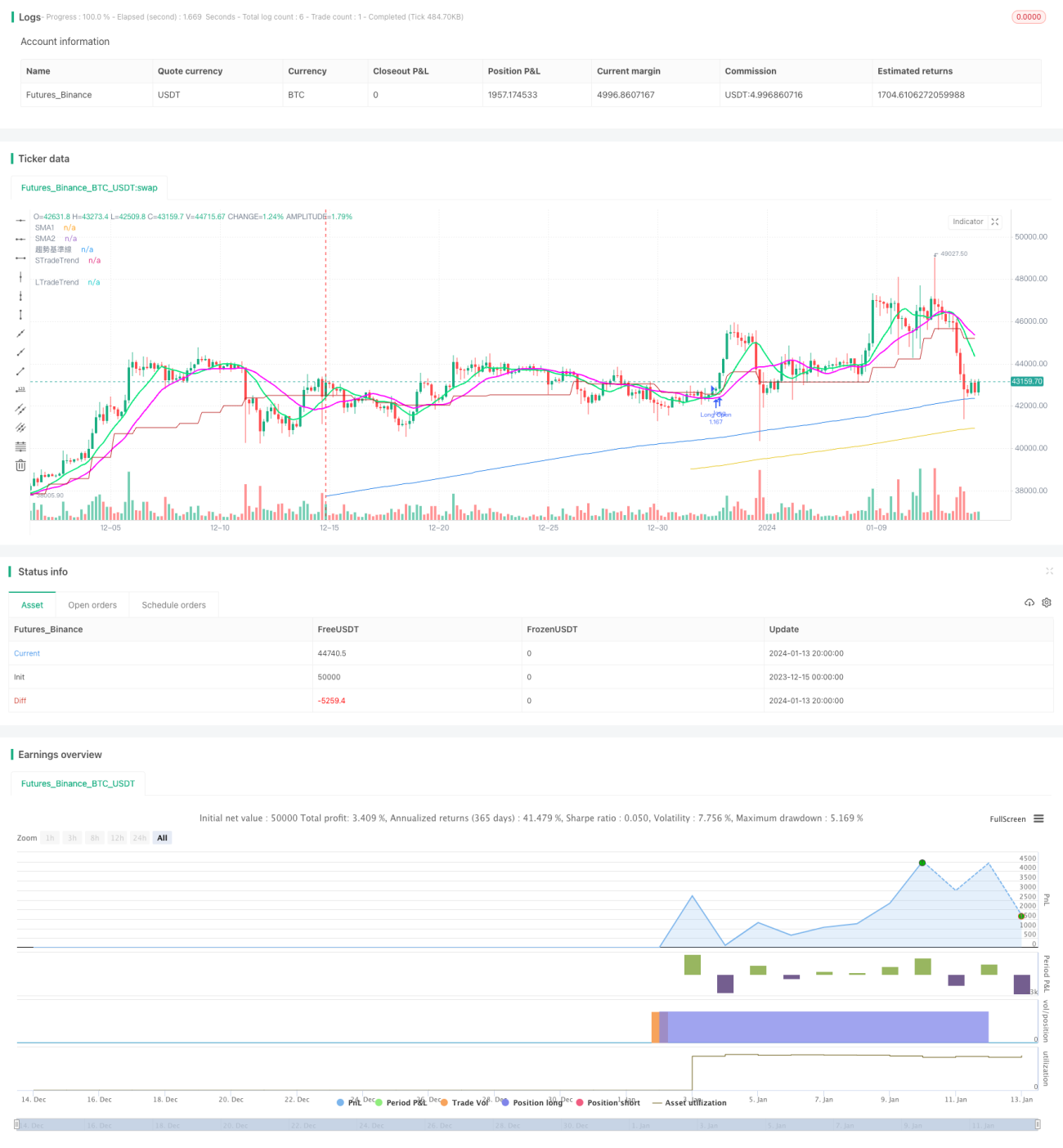

Ikhtisar

Strategi kuantitatif Myo_LS_D adalah strategi trailing take profit berdasarkan jalur ganda long-short. Strategi ini secara komprehensif menggunakan beberapa indikator seperti moving average, breakout harga, risk-reward ratio, dll. untuk membangun sinyal trading. Dengan asumsi penilaian tren yang akurat, strategi ini mencapai rasio kemenangan dan profitabilitas yang tinggi.

Prinsip Strategi

Strategi ini terutama terdiri dari modul penilaian tren, modul long, modul short, modul trailing take profit, dll.

-

Modul penilaian tren menggunakan saluran Donchian untuk menentukan arah tren secara keseluruhan. Prasyarat untuk masuk long adalah berada dalam tren naik, sedangkan short memerlukan tren turun.

-

Modul long mempertimbangkan faktor-faktor seperti high baru, low baru, posisi moving average jangka panjang. Modul short mempertimbangkan faktor-faktor seperti high baru, low baru, posisi moving average jangka pendek. Ini memastikan posisi dibuka ketika terjadi breakout naik atau turun dari titik harga kunci.

-

Modul trailing take profit menggunakan dua SMA (Simple Moving Average) dengan periode yang berbeda untuk melacak pergerakan harga secara real-time. Ketika harga menembus di bawah moving average, posisi ditutup untuk mengambil profit. Pelacakan real-time ini dapat memaksimalkan keuntungan dari tren.

-

Pengaturan stop loss mempertimbangkan pelebaran stop loss, memastikan titik stop loss cukup jauh dari level support untuk menghindari tersingkir.

Analisis Keunggulan

Keunggulan terbesar dari strategi ini adalah pemisahan posisi long dan short serta strategi trailing take profit. Secara spesifik, diwujudkan dalam:

-

Pemisahan long dan short dapat memaksimalkan peluang profit dari pergerakan tren satu arah.

-

Trailing take profit dapat mencapai profitabilitas yang lebih tinggi melalui penyesuaian real-time. Dibandingkan dengan metode take profit tradisional, keuntungan dapat ditingkatkan secara signifikan.

-

Memperluas stop loss dapat mengurangi kemungkinan tersingkir dan menurunkan risiko kerugian.

Risiko dan Solusinya

Risiko utama dari strategi ini terkonsentrasi pada poin-poin berikut:

-

Jika penilaian tren salah, dapat menyebabkan kerugian dari posisi yang berlawanan dengan tren. Dapat dioptimalkan dengan menyesuaikan parameter Donchian atau menambahkan indikator lain.

-

Trailing take profit yang terlalu agresif dapat menyebabkan take profit terlalu dini sehingga tidak dapat terus memperoleh keuntungan. Dapat dioptimalkan dengan memperbesar jarak moving average take profit.

-

Rentang stop loss yang terlalu kecil dapat meningkatkan kemungkinan tersingkir. Dapat memperbesar amplitudo stop loss untuk mengurangi risiko.

Arah Optimasi

Strategi ini dapat terus dioptimalkan dari beberapa aspek berikut:

-

Mengoptimalkan modul penilaian tren untuk meningkatkan akurasi. Dapat dipertimbangkan untuk menggabungkan lebih banyak indikator seperti MACD, dll.

-

Menyesuaikan metode trailing take profit untuk memperluas ruang keuntungan lebih lanjut. Misalnya, dapat memindahkan garis take profit secara proporsional, dll.

-

Memperluas rentang stop loss atau mempertimbangkan untuk memperketat stop loss guna mengurangi kemungkinan tersingkir.

-

Parameter yang berbeda untuk instrumen yang berbeda; dapat dilatih untuk mendapatkan kombinasi parameter optimal. Lebih lanjut meningkatkan profit strategi.

Kesimpulan

Secara keseluruhan, strategi Myo_LS_D adalah strategi trailing take profit long-short yang cukup matang dan stabil. Keunggulannya jelas, risikonya terkendali, dan merupakan salah satu solusi kuantitatif yang layak digunakan dalam jangka panjang. Di masa depan, melalui optimasi lebih lanjut, kinerja profitnya dapat terus ditingkatkan, menjadi strategi kuantitatif yang lebih unggul.

- 1