Strategi Perdagangan Golden Cross Tiga Moving Average

Ringkasan

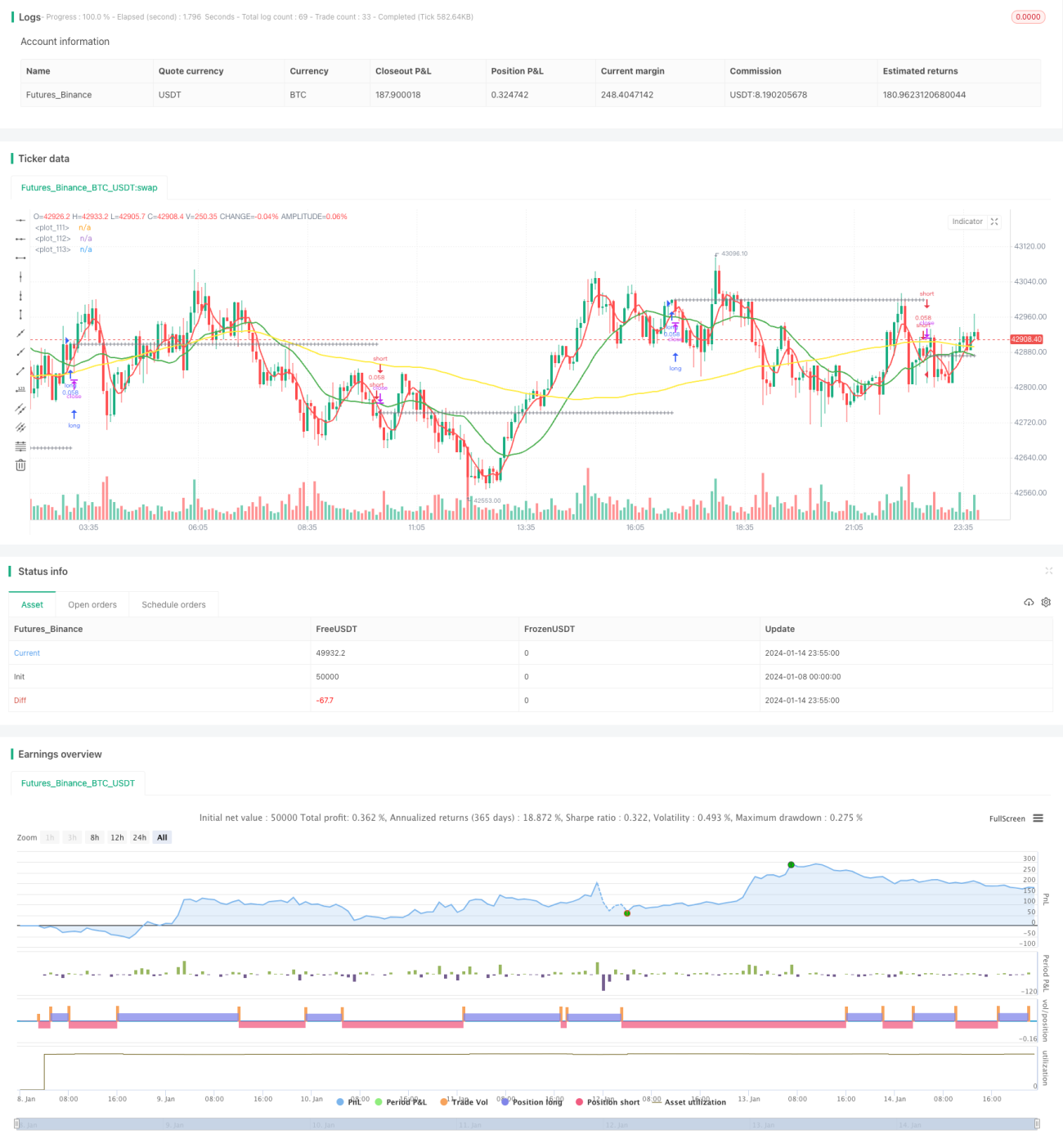

Strategi Perdagangan Golden Cross Tiga Moving Average adalah strategi analisis teknikal yang klasik. Strategi ini secara bersamaan memanfaatkan tiga moving average dengan periode waktu yang berbeda untuk menangkap tren, sehingga memungkinkan perdagangan dengan risiko rendah. Sinyal beli dihasilkan ketika moving average jangka pendek melintasi ke atas moving average jangka menengah, dan moving average jangka menengah berada di atas moving average jangka panjang. Sinyal jual dihasilkan ketika moving average jangka pendek melintasi ke bawah moving average jangka menengah, dan moving average jangka menengah berada di bawah moving average jangka panjang.

Prinsip Strategi

Strategi Golden Cross Tiga Moving Average terutama mengandalkan tiga moving average untuk menentukan arah tren. Moving average jangka pendek dapat merespons perubahan harga secara sensitif; moving average jangka menengah memberikan penilaian tren yang lebih jelas; moving average jangka panjang menyaring noise pasar dan menentukan arah tren jangka panjang.

Ketika moving average jangka pendek melintasi ke atas moving average jangka menengah, ini menunjukkan bahwa harga mulai menembus ke atas. Jika pada saat itu moving average jangka menengah berada di atas moving average jangka panjang, berarti saat ini sedang dalam tren naik, sehingga sinyal beli dihasilkan.

Sebaliknya, ketika moving average jangka pendek melintasi ke bawah moving average jangka menengah, ini menunjukkan bahwa harga mulai menembus ke bawah. Jika pada saat itu moving average jangka menengah berada di bawah moving average jangka panjang, berarti saat ini sedang dalam tren turun, sehingga sinyal jual dihasilkan.

Strategi ini juga menetapkan level stop loss dan take profit. Setelah transaksi dilakukan, harga stop loss dan take profit akan dihitung berdasarkan rasio stop loss dan take profit yang telah ditentukan. Jika harga menyentuh level stop loss atau take profit, posisi akan ditutup.

Keunggulan Strategi

- Menggunakan tiga moving average secara bersama-sama untuk menilai tren, meningkatkan akurasi penilaian

- Dilengkapi dengan stop loss dan take profit, sehingga dapat mengendalikan risiko setiap transaksi secara efektif

- Parameter moving average dapat disesuaikan sendiri, cocok untuk berbagai instrumen

- Dapat memilih tujuh jenis moving average yang berbeda, memperkaya tipe strategi

Risiko Strategi dan Solusinya

-

Ketika ketiga moving average saling berkonsolidasi, dapat menghasilkan sinyal palsu

Solusi: Sesuaikan parameter moving average dengan tepat untuk menghindari sinyal palsu

-

Penetapan rasio stop loss/take profit yang terlalu agresif

Solusi: Sesuaikan rasio stop loss/take profit dengan tepat, tidak boleh terlalu besar maupun terlalu kecil

-

Pengaturan parameter yang tidak tepat menyebabkan frekuensi perdagangan terlalu tinggi atau terlalu rendah

Solusi: Uji berbagai parameter untuk menemukan kombinasi parameter optimal

Arah Optimalisasi Strategi

Strategi Golden Cross Tiga Moving Average dapat dioptimalkan dari beberapa aspek berikut:

-

Menguji parameter dengan jenis dan panjang yang berbeda untuk menemukan parameter optimal

Dapat menguji kombinasi moving average dengan panjang atau jenis yang berbeda untuk memperoleh hasil perdagangan terbaik

-

Menambahkan indikator teknikal lain untuk menyaring sinyal

Dapat menambahkan indikator lain seperti KDJ, MACD ke dalam strategi untuk melakukan verifikasi multi-faktor dan menyaring sinyal palsu

-

Memilih parameter berdasarkan karakteristik instrumen yang berbeda

Dapat memperpendek periode moving average untuk instrumen dengan volatilitas tinggi; memperpanjang periode moving average untuk instrumen dengan volatilitas rendah

-

Menggunakan metode pembelajaran mesin untuk mencari kombinasi parameter optimal

Secara otomatis menjelajahi ruang parameter melalui algoritma untuk dengan cepat menemukan parameter optimal

Kesimpulan

Secara keseluruhan, Strategi Golden Cross Tiga Moving Average adalah strategi pelacakan tren yang cukup sederhana dan praktis. Strategi ini secara bersamaan memanfaatkan tiga moving average untuk menangkap arah tren, serta menetapkan stop loss dan take profit guna mengendalikan risiko, sehingga dapat memperoleh keuntungan yang stabil. Melalui optimalisasi parameter dan penambahan indikator teknikal lainnya, efektivitas strategi dapat ditingkatkan lebih lanjut. Secara keseluruhan, strategi ini cocok bagi investor yang mencari keuntungan stabil.

/*backtest

start: 2024-01-08 00:00:00

end: 2024-01-15 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Kozlod - 3 MA strategy with SL/PT", shorttitle="kozlod_3ma", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 5)

// - 1