Memperbaiki Strategi Trend Following dengan Momentum Breakout

Ringkasan

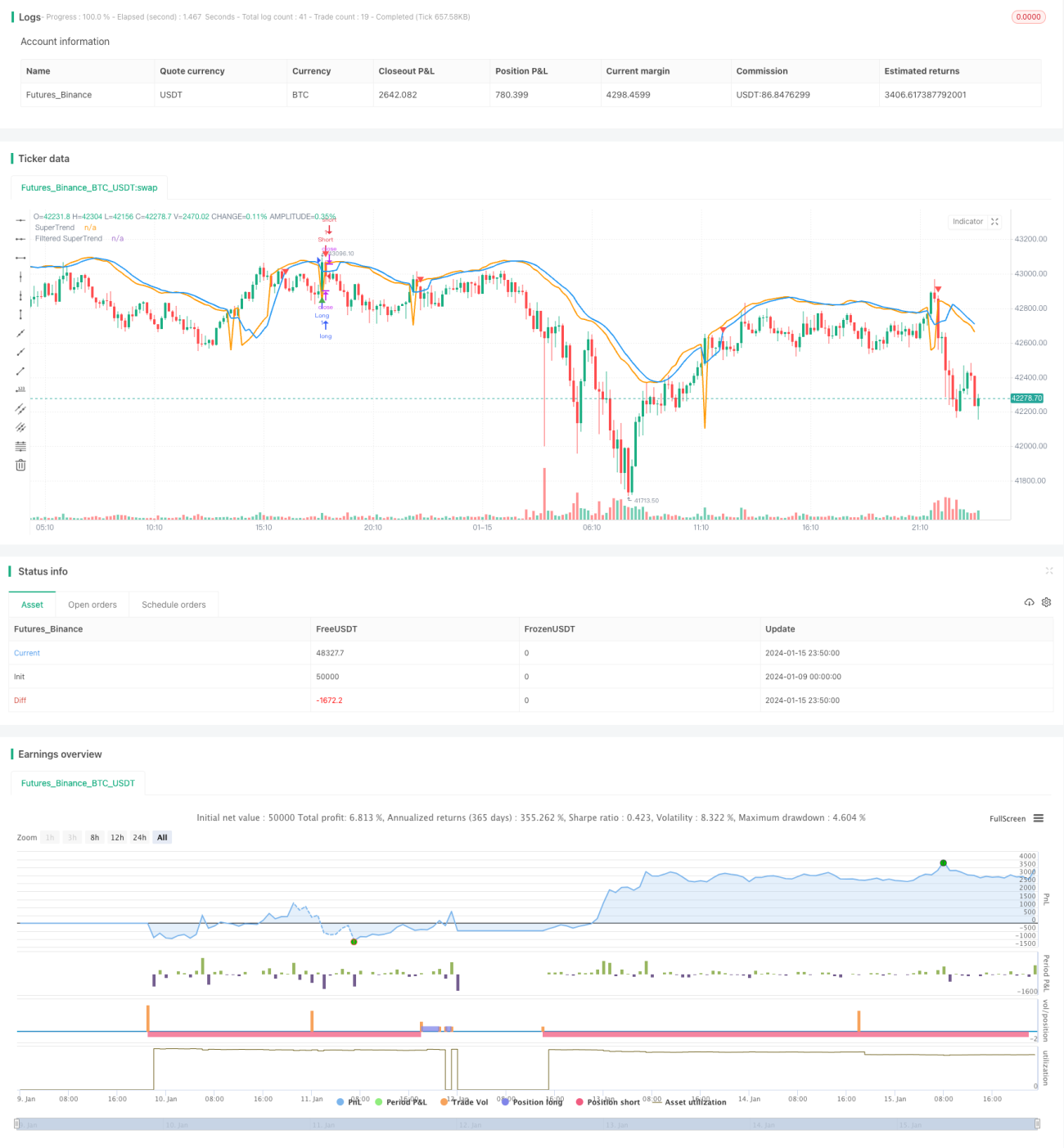

Dokumen ini menganalisis secara detail strategi tren yang ditingkatkan dengan menggabungkan indikator SuperTrend dan filter Stochastic RSI. Strategi ini bertujuan untuk menghasilkan sinyal beli dan jual sambil mempertimbangkan tren pasar dan mengurangi sinyal palsu. Stochastic RSI digunakan untuk menghindari sinyal palsu dalam kondisi overbought/oversold.

Prinsip Strategi

Perhitungan SuperTrend

Pertama, hitung Rentang Fluktuasi Sebenarnya (True Range, TR) dan Rentang Fluktuasi Rata-Rata Sebenarnya (Average True Range, ATR). Kemudian gunakan ATR untuk menghitung pita atas dan bawah:

Pita Atas = SMA(Harga Penutupan, Periode ATR) + Pengali ATR × ATR

Pita Bawah = SMA(Harga Penutupan, Periode ATR) - Pengali ATR × ATR

Jika harga penutupan di atas pita bawah, maka tren naik; jika harga penutupan di bawah pita atas, maka tren turun. Dalam tren naik, SuperTrend adalah pita bawah; dalam tren turun, SuperTrend adalah pita atas.

Mekanisme Filter

Untuk mengurangi sinyal palsu, SuperTrend dirata-ratakan bergerak untuk mendapatkan SuperTrend yang telah difilter.

Stochastic RSI

Hitung nilai RSI, lalu terapkan indikator Stochastic untuk menghasilkan Stochastic RSI. Ini mencerminkan apakah RSI berada di area overbought atau oversold.

Kondisi Masuk dan Keluar

Kondisi Beli: Harga penutupan menembus ke atas SuperTrend yang telah difilter dan berada dalam tren naik, serta Stochastic RSI < 80.

Kondisi Jual: Harga penutupan menembus ke bawah SuperTrend yang telah difilter dan berada dalam tren turun, serta Stochastic RSI > 20.

Keluar dari posisi beli: Harga penutupan menembus ke bawah SuperTrend yang telah difilter dan berada dalam tren naik.

Keluar dari posisi jual: Harga penutupan menembus ke atas SuperTrend yang telah difilter dan berada dalam tren turun.

Keunggulan Strategi

Ini adalah strategi pengikut tren yang ditingkatkan, yang memiliki keunggulan berikut dibandingkan indikator sederhana seperti rata-rata bergerak:

- SuperTrend sendiri memiliki kemampuan identifikasi tren yang kuat dan kemampuan menyaring sinyal palsu.

- Penerapan mekanisme filter semakin mengurangi sinyal palsu, membuat sinyal lebih andal.

- Stochastic RSI menghindari sinyal palsu yang dihasilkan dalam kondisi overbought/oversold, sehingga strategi memberikan sinyal di dekat area support/resistance penting.

- Strategi ini mempertimbangkan arah tren dan kondisi overbought/oversold Stochastic RSI, menyeimbangkan hubungan antara mengikuti tren dan menghindari sinyal palsu.

- Parameter strategi dapat disesuaikan secara fleksibel untuk berbagai kondisi pasar.

Risiko Strategi dan Optimasi

Risiko Potensial

- Di pasar yang sangat fluktuatif, stop loss dapat tertembus.

- SuperTrend dan mekanisme filter memiliki keterlambatan, sehingga mungkin melewatkan perubahan harga terkini.

- Pengaturan parameter Stochastic RSI yang tidak tepat juga dapat mempengaruhi kinerja strategi.

Penanganan Risiko

- Sesuaikan stop loss secara tepat atau gunakan stop loss bawaan.

- Sesuaikan parameter periode ATR dan periode filter untuk menyeimbangkan keterlambatan.

- Uji dan optimalkan parameter Stochastic RSI.

Arah Optimasi

- Uji kombinasi parameter yang berbeda untuk menemukan parameter terbaik.

- Coba mekanisme filter yang berbeda, seperti penghalusan EMA.

- Terapkan algoritma pembelajaran mesin untuk mengoptimalkan parameter secara otomatis.

- Gabungkan dengan indikator lain untuk melengkapi dasar masuk.

Kesimpulan

Strategi ini mengintegrasikan keunggulan indikator SuperTrend dan Stochastic RSI, mampu mengidentifikasi tren secara efektif dan menghasilkan sinyal trading berkualitas tinggi. Selain itu, mekanisme filter membuatnya lebih tahan terhadap noise pasar. Strategi ini dapat mencapai hasil yang lebih baik melalui optimasi parameter, dan juga dapat dipertimbangkan untuk dikombinasikan dengan indikator atau model lain. Secara keseluruhan, strategi ini menunjukkan kemampuan mengikuti tren yang baik dan memiliki mekanisme kontrol risiko tertentu, cocok bagi investor yang mencari keuntungan stabil.

- 1