Strategi perdagangan algoritmik persilangan emas dan persilangan mati dua rata-rata bergerak

Ikhtisar

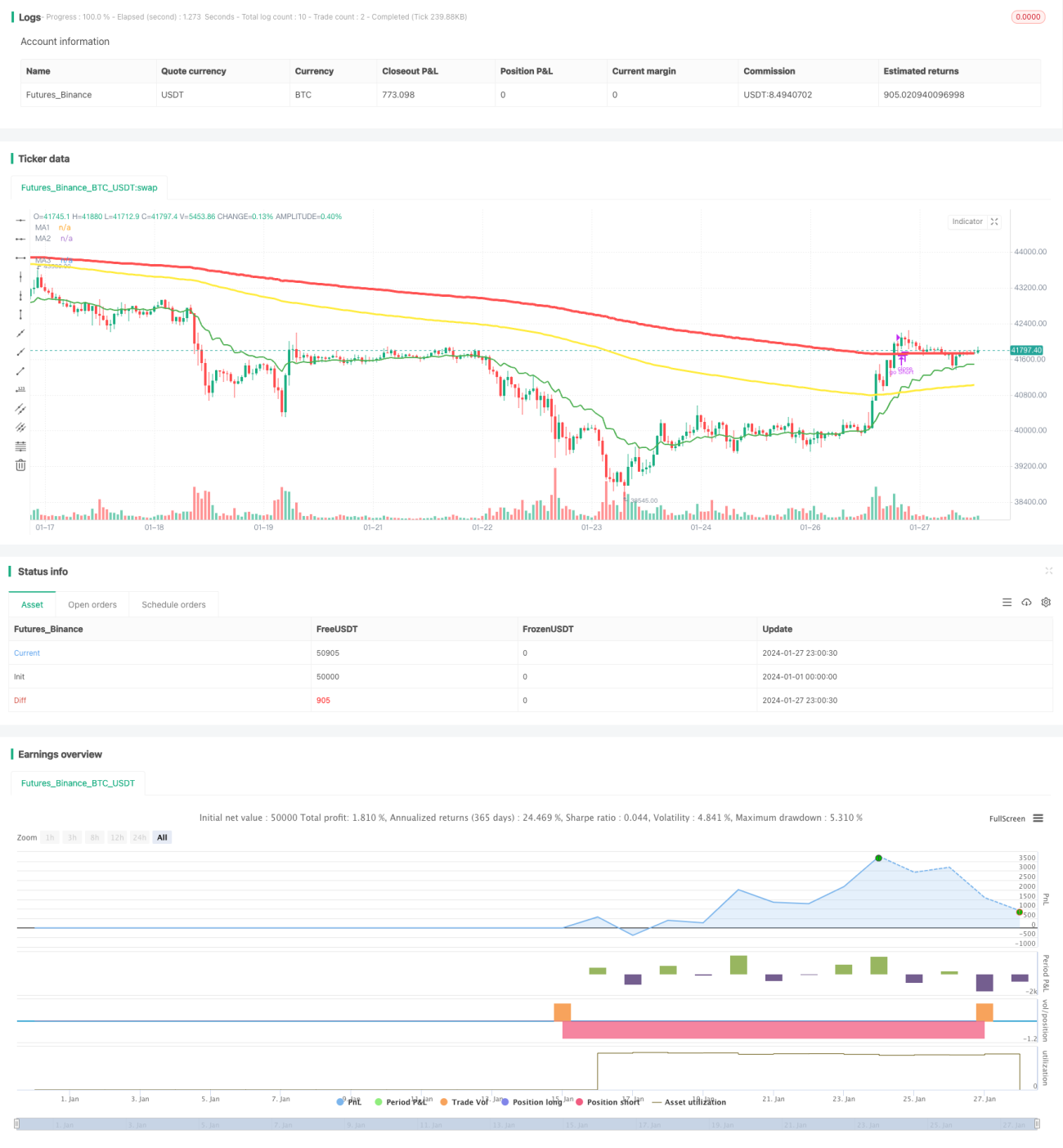

Strategi Perdagangan Algoritma Golden Cross dan Death Cross Rata-rata Bergerak Ganda (Dual Moving Average Crossover Strategy) adalah strategi perdagangan kuantitatif yang memanfaatkan golden cross dan death cross dari rata-rata bergerak untuk menentukan titik masuk dan keluar. Strategi ini juga menggabungkan rata-rata bergerak dari periode yang berbeda sehingga membentuk penyaringan berlapis, yang secara efektif dapat mengurangi sinyal palsu dan meningkatkan keandalan sinyal perdagangan.

Prinsip Strategi

Logika inti dari strategi ini adalah melacak 2 garis rata-rata bergerak (garis 10 hari dan garis 200 hari) dari 3 kerangka waktu (180 menit, 60 menit, 120 menit). Ketika garis cepat menembus garis lambat dari bawah ke atas, dihasilkan sinyal golden cross, yang menandakan instrumen memasuki tren bullish; ketika garis cepat menembus garis lambat dari atas ke bawah, dihasilkan sinyal death cross, yang menandakan instrumen memasuki tren bearish.

Strategi pertama-tama menghitung garis 10 hari dan garis 200 hari pada periode 180 menit dan 60 menit. Ketika garis 10 hari pada 180 menit menembus garis 200 hari dari bawah ke atas, dihasilkan sinyal golden cross; ketika menembus dari atas ke bawah, dihasilkan sinyal death cross. Ini setara dengan sinyal perdagangan siklus cepat.

Kemudian, strategi memperkenalkan garis 200 hari pada periode 120 menit sebagai garis kontrol. Hanya ketika golden cross atau death cross terjadi, dengan mengevaluasi apakah garis 200 hari pada 60 menit lebih tinggi atau lebih rendah dari garis 200 hari pada 120 menit, keputusan untuk memulai perdagangan diambil, guna menyaring sebagian sinyal palsu.

Sebagai contoh, ketika golden cross terjadi pada 180 menit, jika garis 200 hari pada 60 menit lebih tinggi dari garis 200 hari pada 120 menit, maka pandangan bullish; hanya dalam kondisi ini posisi beli dibuka. Sebaliknya, jika garis 200 hari pada 60 menit lebih rendah dari garis 200 hari pada 120 menit, maka tidak bullish dan tidak ada posisi yang dibuka.

Singkatnya, strategi ini membentuk penyaringan berlapis dengan membandingkan hubungan rata-rata bergerak dari berbagai kerangka waktu, sehingga meningkatkan keandalan sinyal. Ini termasuk dalam strategi perdagangan tipe penyaringan yang umum.

Keunggulan Strategi

-

Konfirmasi multi-periode, meningkatkan akurasi sinyal. Dibandingkan dengan penilaian satu periode, strategi ini menggunakan hubungan rata-rata bergerak dari tiga periode (180 menit, 60 menit, dan 120 menit) untuk konfirmasi, sehingga secara signifikan mengurangi sinyal palsu dan meningkatkan kualitas sinyal perdagangan.

-

Frekuensi operasi yang moderat. Dibandingkan dengan strategi perdagangan frekuensi tinggi, strategi ini memiliki frekuensi perdagangan yang lebih rendah, tidak memerlukan operasi yang sering, dan lebih cocok untuk penyalinan manual.

-

Implementasi sederhana, mudah dipahami. Strategi ini hanya menggunakan indikator rata-rata bergerak, tanpa logika rumit, sangat mudah dipahami dan diimplementasikan, dengan ambang batas rendah, cocok untuk pemula berlatih.

-

Dapat dioptimalkan berdasarkan periode dan parameter yang berbeda. Periode dan jenis rata-rata bergerak dalam strategi ini dapat disesuaikan, sehingga dapat ditemukan kombinasi parameter yang sesuai untuk berbagai instrumen dan kondisi pasar.

Risiko Strategi

-

Sistem rata-rata bergerak bersifat lagging, tidak dapat menangkap pembalikan cepat secara tepat waktu. Strategi ini sangat bergantung pada hubungan rata-rata bergerak, sehingga respons terhadap perubahan harga memiliki keterlambatan tertentu, rentan melewatkan pembalikan tren yang cepat.

-

Mudah terkena stop loss di pasar yang sangat bergejolak. Ketika pasar mengalami fluktuasi besar, hubungan rata-rata bergerak dapat sering bersilangan, menyebabkan seringnya pembukaan posisi dan stop loss. Hal ini meningkatkan biaya perdagangan dan risiko kerugian.

-

Terlalu bergantung pada optimasi parameter, rentan overfitting. Strategi ini terutama memperoleh alpha melalui optimasi parameter, dan hasil yang bergantung pada satu set data dapat menyebabkan over-optimasi dan masalah overfitting.

Solusi untuk risiko di atas adalah sebagai berikut:

-

Memperpendek parameter rata-rata bergerak secara tepat untuk mempercepat respons.

-

Menambahkan kondisi filter untuk menghindari pembukaan posisi frekuensi tinggi di pasar yang bergejolak.

-

Menguji data dari berbagai instrumen dan rentang waktu untuk mengevaluasi ketahanan parameter.

Arah Optimasi Strategi

Strategi ini masih memiliki ruang untuk optimasi lebih lanjut:

-

Mencoba berbagai kombinasi periode dan parameter rata-rata bergerak untuk menemukan parameter yang lebih baik. Optimasi menyeluruh dan metode pembelajaran mesin dapat digunakan untuk mencari kombinasi parameter yang lebih unggul.

-

Menambahkan konfirmasi dari Volume dan indikator tren skala besar. Hal ini dapat lebih menyaring sinyal palsu, misalnya tidak membuka posisi ketika volume tidak mencukupi.

-

Menggabungkan model pembelajaran mendalam untuk memprediksi bentuk kurva. Menggunakan model pembelajaran mendalam seperti RNN untuk memprediksi harga di masa depan guna membantu pengambilan keputusan.

-

Menggunakan rata-rata bergerak adaptif untuk meningkatkan logika penyaringan. Ketika pasar memasuki kondisi bergejolak, secara dinamis menyesuaikan panjang rata-rata bergerak untuk mengurangi frekuensi pembukaan posisi.

Kesimpulan

Strategi Perdagangan Algoritma Golden Cross dan Death Cross Rata-rata Bergerak Ganda, dengan membandingkan hubungan rata-rata bergerak dari berbagai kerangka waktu dan membangun penyaringan berlapis, secara efektif dapat meningkatkan kualitas sinyal perdagangan. Ini adalah strategi perdagangan algoritma tipe penyaringan yang cukup umum. Strategi ini mudah diimplementasikan, cocok untuk dipelajari oleh pemula, dan juga dapat diperluas serta dioptimalkan dalam berbagai dimensi, sehingga layak untuk diteliti dan diterapkan lebih lanjut.

- 1