Strategi Moving Average untuk Stop Loss dan Penutupan Posisi Dinamis

Ikhtisar

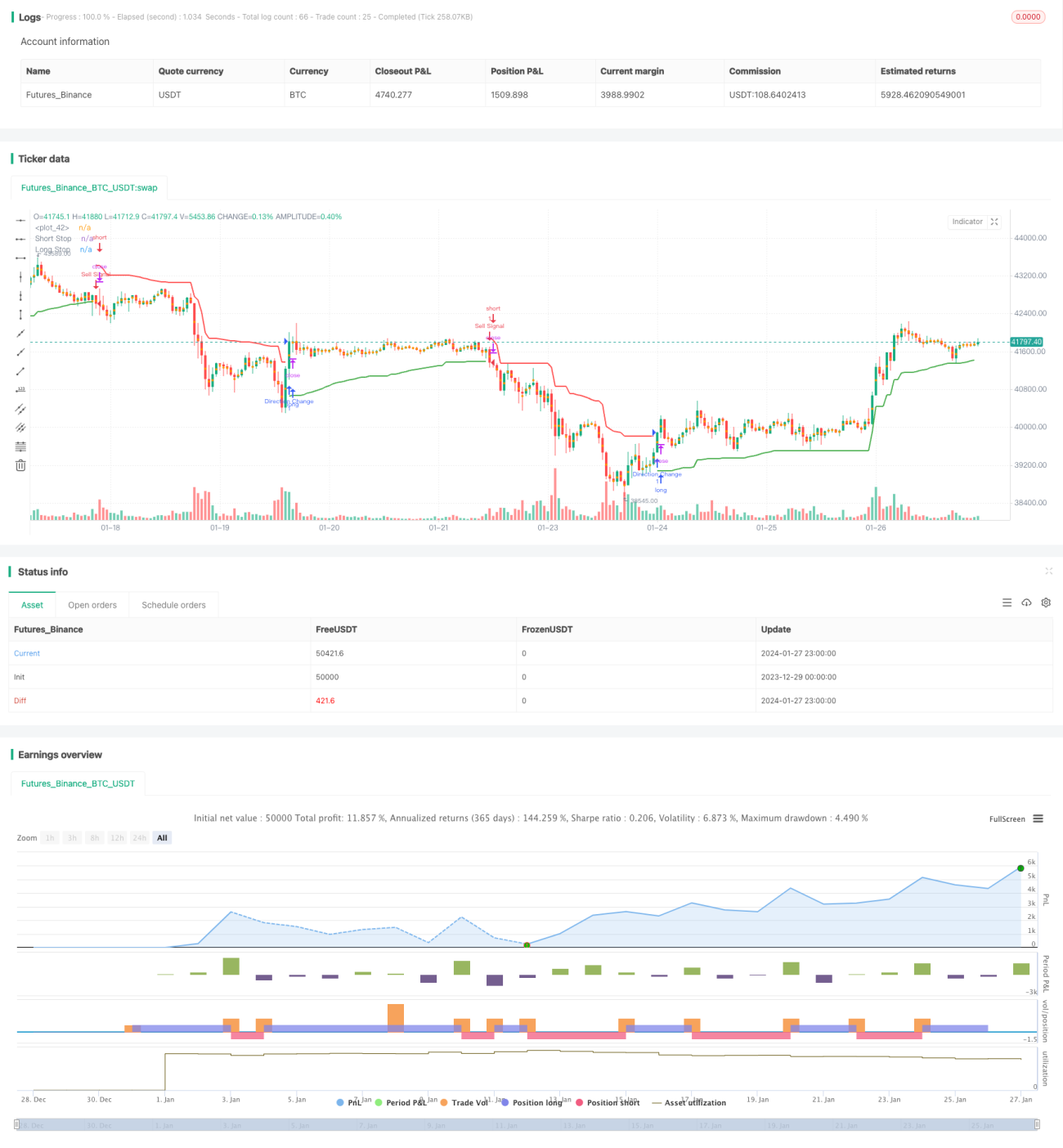

Strategi ini menggunakan pendekatan trailing stop dinamis, menghitung level stop loss untuk posisi long dan short berdasarkan ATR dan harga ekstrem. Menggabungkan konsep Chandelier Exit, strategi ini menentukan arah posisi berdasarkan arah pergerakan level stop loss. Ketika level stop loss menembus ke atas, dianggap bullish dan melakukan pembelian (long); ketika menembus ke bawah, dianggap bearish dan melakukan penjualan (short).

Strategi ini memiliki fungsi ganda sebagai sinyal stop loss dan sinyal entry.

Prinsip Strategi

Strategi ini terutama terdiri dari beberapa bagian berikut:

-

Menghitung level stop loss untuk posisi long dan short berdasarkan ATR

Berdasarkan periode ATR

lengthdan kelipatanmultyang ditetapkan pengguna, ATR dihitung secara real-time. Kemudian level stop loss untuk posisi long dan short dihitung berdasarkan ATR dan harga ekstrem:longStop = Harga Tertinggi - ATR shortStop = Harga Terendah + ATR -

Menentukan arah trading menggunakan break (penembusan)

Membandingkan level stop loss pada candle sebelumnya dengan level stop loss pada candle saat ini. Jika level stop loss pada candle saat ini mengalami penembusan, maka sinyal trading dikeluarkan:

- Penembusan di atas level stop loss posisi long → lakukan long (beli)

- Penembusan di bawah level stop loss posisi short → lakukan short (jual)

-

Menetapkan stop loss dan take profit berdasarkan rasio risk/reward

Berdasarkan rasio risk/reward

riskRewardRatioyang ditetapkan pengguna, jarak stop loss dan jarak take profit dihitung dari ATR. Saat membuka posisi, perintah stop loss dan take profit ditempatkan.

Analisis Keunggulan

Strategi ini memiliki keunggulan sebagai berikut:

-

Trailing stop dinamis, menghentikan kerugian tepat waktu

Strategi ini menggunakan level trailing stop dinamis, yang mampu menghentikan kerugian dan mengendalikan risiko penurunan secara tepat waktu.

-

Fungsi ganda sebagai stop loss dan sinyal entry

Level stop loss dalam strategi ini juga berfungsi sebagai kondisi entry, menyederhanakan logika strategi.

-

Dapat menetapkan rasio risk/reward

Dengan rasio risk/reward yang ditentukan, strategi ini dapat mengejar keuntungan yang lebih besar secara tepat.

-

Mudah dipahami dan dikembangkan

Struktur strategi ini sederhana, mudah dipahami dan dioptimalkan/dikembangkan.

Analisis Risiko

Strategi ini juga memiliki beberapa risiko:

-

Risiko dua arah

Strategi ini adalah strategi trading dua arah, yang menanggung risiko baik saat long maupun short.

-

Ketergantungan pada parameter ATR

Pengaturan parameter ATR secara langsung mempengaruhi level stop loss dan frekuensi trading. Pengaturan yang tidak tepat dapat menyebabkan stop loss terlalu longgar atau frekuensi trading terlalu tinggi.

-

Adaptasi terhadap pasar tren

Strategi ini lebih cocok untuk kondisi di mana harga menembus setelah konsolidasi (sideways), dan kurang cocok untuk skenario dengan tren yang terlalu kuat.

Untuk mengatasi risiko di atas, optimasi dapat dilakukan dari aspek berikut:

-

Menggabungkan indikator tren

Menggabungkan indikator tren seperti MA untuk menentukan arah tren pasar, menghindari trading melawan tren.

-

Mengoptimasi kombinasi parameter

Mengoptimasi parameter ATR dan parameter rasio risk/reward agar stop loss dan take profit lebih masuk akal.

-

Menambahkan filter

Menambahkan filter berdasarkan volume perdagangan atau indikator volatilitas untuk memastikan kualitas trading.

Arah Optimasi

Strategi ini masih memiliki ruang untuk optimasi lebih lanjut:

-

Menggabungkan machine learning

Menggunakan model machine learning untuk memprediksi pergerakan harga, meningkatkan akurasi entry.

-

Membangun portofolio bebas risiko menggunakan opsi

Menggunakan opsi untuk melakukan lindung nilai terhadap volatilitas harga aset, membangun kombinasi arbitrase bebas risiko.

-

Arbitrase lintas pasar dan lintas instrumen

Melakukan arbitrase statistik di berbagai pasar dan instrumen yang berbeda untuk mendapatkan Alpha yang stabil.

-

Trading algoritmik

Melakukan backtesting dan trading secara real-time yang efisien melalui mesin trading algoritmik.

Kesimpulan

Artikel ini menganalisis secara mendalam strategi trading kuantitatif berbasis trailing stop dinamis. Strategi ini memiliki fungsi manajemen stop loss dan sinyal trading secara bersamaan, mampu mengendalikan risiko secara efektif. Kami juga menganalisis keunggulan strategi, risiko yang mungkin ada, serta ide optimasi selanjutnya. Strategi ini merupakan strategi trading yang sangat praktis dan layak untuk diteliti serta diterapkan lebih lanjut.

- 1