Strategi mengikuti tren berdasarkan persilangan rata-rata bergerak

Ikhtisar

Strategi ini menentukan tren pasar dan mengikutinya dengan menghitung berbagai jenis rata-rata bergerak (Simple Moving Average SMA, Exponential Moving Average EMA, Hull Moving Average HMA, dan Volume Weighted Moving Average VWMA) dan mencari titik persilangannya. Sinyal beli dihasilkan ketika rata-rata bergerak jangka pendek melintasi ke atas dari bawah rata-rata bergerak jangka panjang; sinyal jual dihasilkan ketika rata-rata bergerak jangka pendek melintasi ke bawah dari atas rata-rata bergerak jangka panjang.

Prinsip Strategi

Strategi ini terutama menentukan pergerakan pasar dengan membandingkan hubungan antara dua rata-rata bergerak yang berbeda. Secara spesifik, melalui pengaturan parameter input, jenis dan panjang kedua rata-rata bergerak ditentukan. Rata-rata bergerak pertama memiliki panjang yang lebih panjang, yang mewakili tren jangka panjang; rata-rata bergerak kedua memiliki panjang yang lebih pendek, yang mewakili tren jangka pendek saat ini.

Ketika rata-rata bergerak jangka pendek melintasi dari bawah ke atas rata-rata bergerak jangka panjang, ini menunjukkan bahwa tren jangka pendek menguat dan pasar memasuki tren naik, sehingga sinyal beli dikeluarkan pada titik persilangan ini. Sebaliknya, ketika rata-rata bergerak jangka pendek melintasi dari atas ke bawah rata-rata bergerak jangka panjang, ini menunjukkan bahwa tren jangka pendek melemah dan pasar memasuki tren turun, sehingga sinyal jual dikeluarkan pada titik persilangan ini.

Dengan demikian, penentuan persilangan rata-rata bergerak ini digunakan untuk mengikuti tren pasar dalam melakukan transaksi.

Keunggulan Strategi

- Menggunakan persilangan rata-rata bergerak untuk menentukan tren utama, merupakan indikator teknis yang klasik dan praktis.

- Mendukung berbagai kombinasi jenis rata-rata bergerak, fleksibilitas tinggi.

- Logika strategi sederhana dan jelas, mudah dipahami dan diimplementasikan, cocok untuk otomatisasi perdagangan kuantitatif.

- Parameter dapat dikonfigurasi secara fleksibel, cocok untuk kondisi pasar yang berbeda.

Analisis Risiko

- Rata-rata bergerak memiliki sifat lag, ketika sinyal persilangan dikeluarkan, pergerakan harga mungkin sudah terjadi atau mendekati titik pembalikan, sehingga ada risiko lag dan sinyal palsu.

- Penentuan tren dapat salah, menyebabkan kerugian yang tidak perlu.

- Parameter rata-rata bergerak perlu dikonfigurasi dengan tepat, parameter yang berbeda dapat menghasilkan hasil yang sangat berbeda.

Solusi Risiko:

- Memperpendek periode rata-rata bergerak secara tepat untuk meningkatkan sensitivitas terhadap perubahan pasar.

- Menggabungkan dengan indikator lain untuk verifikasi, menghindari kesalahan penentuan.

- Metode optimasi parameter: pencarian menyeluruh, pembelajaran mesin, algoritma genetik, dll.

- Mengontrol ukuran posisi dan titik stop loss secara tepat.

Arah Optimasi Strategi

- Menambahkan filter indikator lain, menggabungkan penilaian beberapa indikator untuk meningkatkan akurasi keputusan.

- Menyesuaikan parameter rata-rata bergerak secara otomatis berdasarkan kondisi pasar.

- Menggabungkan algoritma pembelajaran mesin untuk mengoptimalkan parameter secara otomatis.

- Mengoptimalkan strategi stop loss.

Kesimpulan

Strategi ini didasarkan pada ide klasik penentuan tren utama melalui persilangan rata-rata bergerak, dengan aplikasi fleksibel dari berbagai kombinasi rata-rata bergerak. Logika strategi sederhana, mudah diimplementasikan, dan cocok untuk perdagangan otomatis. Secara keseluruhan, strategi ini memiliki kegunaan tertentu, tetapi juga memiliki ruang untuk perbaikan dan optimalisasi. Melalui optimasi parameter, penambahan filter lain seperti penilaian, kinerja strategi dapat terus ditingkatkan.

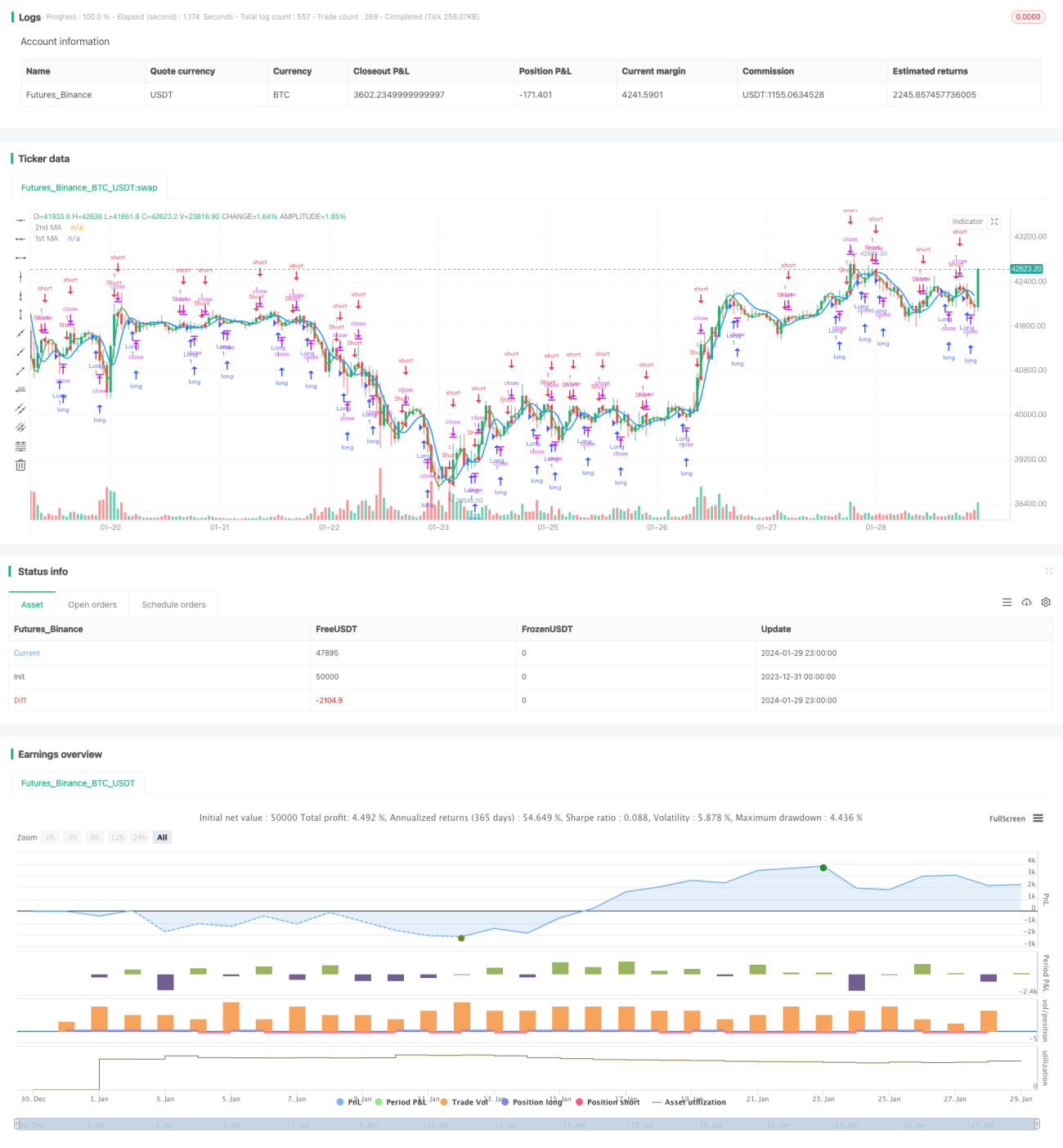

/*backtest

start: 2023-12-31 00:00:00

end: 2024-01-30 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//study(title="MA Crossover Strategy", overlay = true)

strategy("MA Crossover Strategy", overlay=true)

src = input(close, title="Source")- 1