Strategi perdagangan jangka pendek berdasarkan RSI dan SMA

Ikhtisar

Strategi ini bernama "Perubahan Persentase RSI Jangka Pendek dan SMA". Strategi ini menggunakan indikator umum seperti RSI dan moving average untuk menentukan sinyal masuk dan keluar perdagangan. RSI adalah indikator momentum dalam rentang 0 hingga 100 yang dapat menunjukkan kondisi overbought atau oversold pasar. SMA adalah rata-rata bergerak sederhana yang dapat mencerminkan tren jangka pendek dan jangka panjang harga. Strategi ini membangun sinyal masuk dan keluar berdasarkan kedua indikator ini, dan hasil backtesting menunjukkan bahwa strategi ini dapat memberikan hasil yang cukup baik.

Prinsip Strategi

Ketika RSI lebih besar dari 50, ini dianggap sebagai sinyal bullish. Ini menunjukkan bahwa pasar berada di wilayah netral hingga bullish. Ketika SMA 9 hari lebih tinggi dari SMA 100 hari, ini menunjukkan bahwa tren jangka pendek lebih baik daripada tren jangka panjang, sehingga dapat membuka posisi long. Selain itu, jika perubahan relatif harga terhadap SMA 9 hari jangka pendek melebihi 6%, ini menunjukkan percepatan tren jangka pendek, yang juga merupakan sinyal entry.

Jika sudah memiliki posisi long, strategi ini akan menggunakan parabolic stop untuk mengunci keuntungan. Strategi ini akan mengikuti trailing stop berdasarkan persentase yang ditetapkan, dan akan keluar dari posisi ketika harga mengalami pullback.

Analisis Keunggulan

Strategi ini menggabungkan indikator tren dan indikator overbought/oversold, sehingga dapat masuk ketika tren yang cukup jelas muncul, sekaligus menghindari periode ketika pasar sedang berbalik arah, yang secara signifikan mengurangi risiko perdagangan. Strategi stop loss juga dapat mengunci keuntungan, mencegah keuntungan menguap seluruhnya saat tren berbalik.

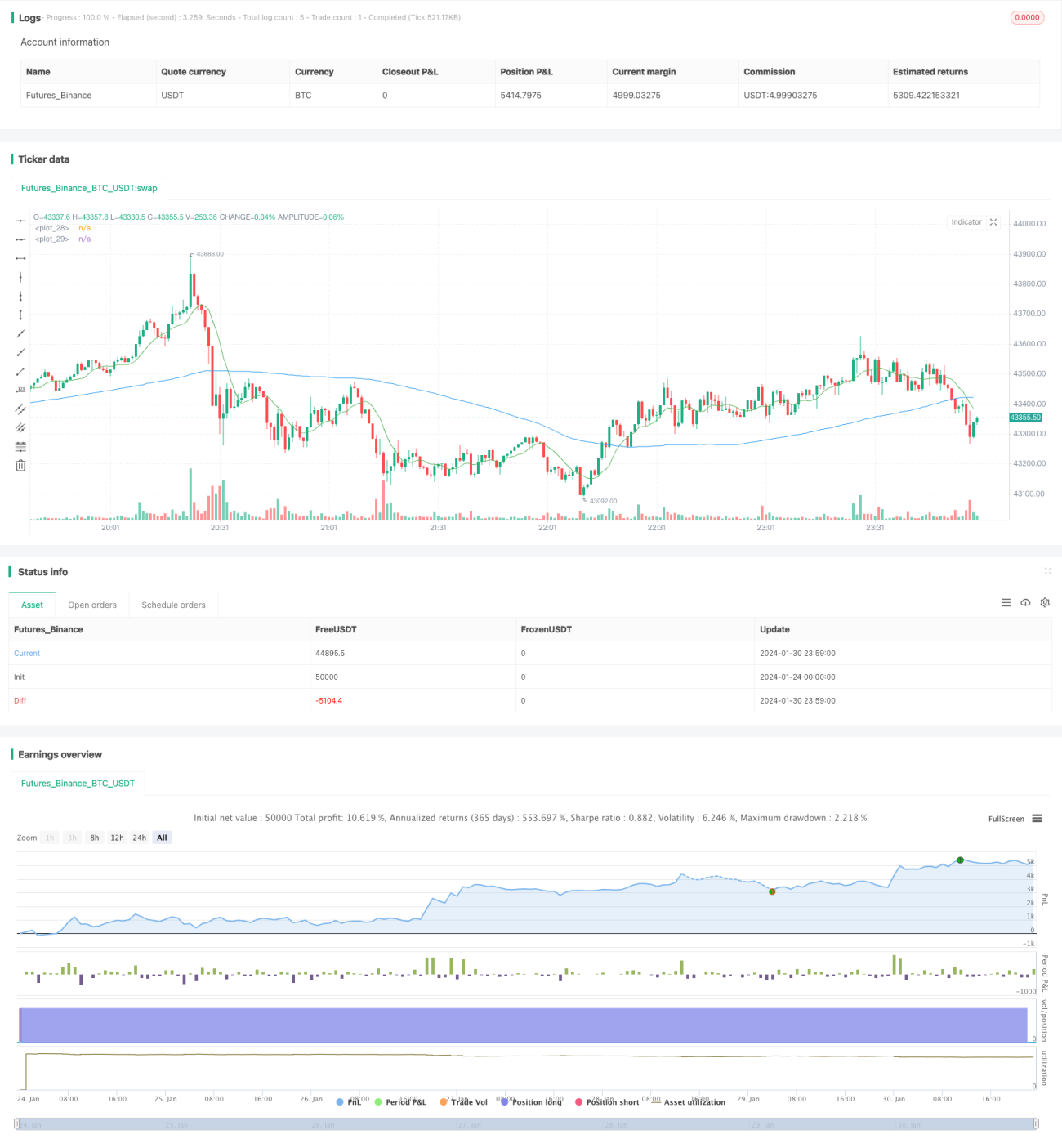

Hasil backtesting menunjukkan bahwa strategi ini dapat memperoleh keuntungan dalam tren jangka pendek yang cukup jelas, dengan hasil yang cukup baik. Strategi ini cocok untuk investor yang menyukai perdagangan frekuensi tinggi.

Analisis Risiko

Strategi ini bergantung pada indikator seperti RSI dan SMA, yang semuanya memiliki tingkat lag tertentu. Ketika peristiwa mendadak menyebabkan pasar berbalik dengan cepat, strategi ini mungkin tidak dapat keluar tepat waktu, mengakibatkan kerugian yang cukup besar.

Selain itu, perdagangan frekuensi tinggi perlu menanggung biaya transaksi yang lebih tinggi. Jika frekuensi perdagangan terlalu tinggi, akumulasi biaya transaksi juga akan mempengaruhi keuntungan.

Arah Optimasi

Strategi ini dapat mempertimbangkan untuk menggabungkan lebih banyak indikator dalam menentukan sinyal masuk dan keluar, misalnya menambahkan indikator volume untuk menghindari breakout palsu. Strategi stop loss juga dapat disesuaikan menjadi cara yang lebih fleksibel, dengan mempertimbangkan faktor volatilitas pasar.

Selain itu, dapat dilakukan optimasi pada instrumen perdagangan dan parameter periode untuk menemukan kombinasi parameter terbaik. Juga dapat dipertimbangkan perdagangan antar-kerangka waktu, menggunakan kerangka waktu yang lebih tinggi untuk menentukan arah tren, dan kerangka waktu yang lebih rendah untuk menentukan entry.

Ringkasan

Strategi "Perubahan Persentase RSI Jangka Pendek dan SMA" ini menggunakan indikator teknis umum seperti RSI dan SMA secara terpadu untuk membangun strategi perdagangan jangka pendek. Strategi ini dapat menangkap tren jangka pendek yang cukup jelas untuk meraih keuntungan, sekaligus memiliki stop loss untuk mengunci keuntungan. Strategi ini cocok untuk investor yang menyukai perdagangan frekuensi tinggi, tetapi juga perlu waspada terhadap risiko pembalikan pasar yang cepat. Melalui optimasi lebih lanjut, strategi ini dapat menghasilkan hasil yang lebih baik.

- 1