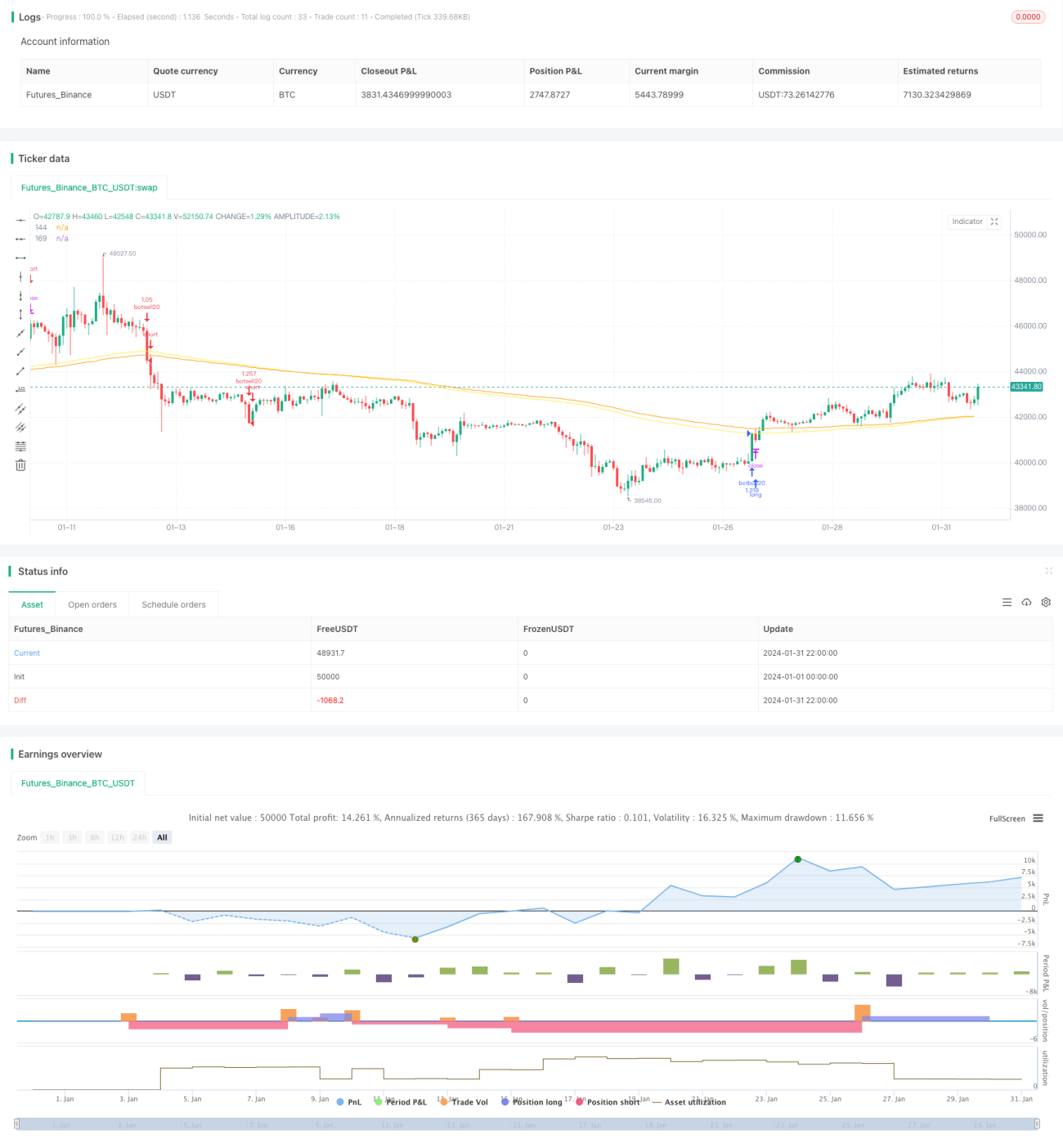

Strategi Pembalikan Osilasi CAT

Ikhtisar

Strategi CAT Pembalikan Osilasi adalah strategi trading kuantitatif yang didasarkan pada indikator teknis. Strategi ini menggunakan indikator seperti MA dan EMA untuk menentukan tren pasar serta level support dan resistance, dan menggabungkannya dengan indikator kustom Angsa Hitam dan Angsa Putih untuk menangkap fluktuasi abnormal, sehingga mewujudkan strategi trading tren dengan membeli di harga rendah dan menjual di harga tinggi.

Prinsip Strategi

Inti logika dari Strategi CAT Pembalikan Osilasi adalah menentukan tren keseluruhan melalui indikator teknis seperti MA dan EMA, kemudian menggabungkan indikator kustom Angsa Hitam dan Angsa Putih untuk menangkap peluang dari fluktuasi abnormal. Prinsip spesifiknya adalah sebagai berikut:

-

Menggunakan indikator seperti SMA dan EMA untuk menentukan arah tren keseluruhan. Misalnya, EMA144 yang menembus ke atas EMA169 dianggap sebagai sinyal bullish, sedangkan EMA144 yang menembus ke bawah EMA169 dianggap sebagai sinyal bearish.

-

Indikator kustom Angsa Hitam, dengan rumus (Harga Penutupan - Harga Pembukaan) / Harga Penutupan. Ini mencerminkan tingkat fluktuasi abnormal dari suatu lilin (candle). Ketika indikator Angsa Hitam melebihi ambang batas (misalnya 0,0191) dan harga penutupan lebih rendah dari harga pembukaan, ini menunjukkan fluktuasi abnormal ke bawah, yang merupakan peluang trading short.

-

Indikator kustom Angsa Putih mirip dengan Angsa Hitam, juga mencerminkan tingkat fluktuasi abnormal dari suatu lilin. Ketika indikator Angsa Putih melebihi ambang batas dan harga penutupan lebih tinggi dari harga pembukaan, ini menunjukkan fluktuasi abnormal ke atas, yang merupakan peluang trading long.

-

Setelah menangkap peluang fluktuasi abnormal, strategi akan menunggu sinyal pembalikan dari indikator seperti EMA untuk menutup posisi, sehingga mencapai pembelian di harga rendah dan penjualan di harga tinggi.

Strategi ini secara komprehensif menggunakan moving average untuk menilai tren dan indikator kustom untuk menangkap abnormalitas, mewujudkan trading pembalikan dengan membeli rendah dan menjual tinggi, yang termasuk dalam strategi trading kuantitatif yang cukup khas.

Analisis Keunggulan

Strategi CAT Pembalikan Osilasi memiliki beberapa keunggulan berikut:

-

Menangkap fluktuasi abnormal dengan tingkat kemenangan yang tinggi. Indikator Angsa Hitam dan Angsa Putih dapat secara efektif menangkap fluktuasi harga yang abnormal, yang sering kali menandakan pembalikan, sehingga tingkat kemenangan trading lebih tinggi.

-

Aturan masuk dan keluar yang pasti, menghindari ikut arus. Aturan masuk dan keluar strategi ini sangat jelas, membantu menghindari tindakan acak dan emosional trader.

-

Banyak parameter dan indikator yang dapat dioptimalkan dan disesuaikan. Seperti periode MA dan EMA, ambang batas parameter Angsa Hitam dan Angsa Putih, semuanya dapat dioptimalkan dan disesuaikan untuk membuat strategi lebih sesuai dengan berbagai instrumen dan lingkungan trading.

-

Cocok untuk trading frekuensi tinggi dan rendah. Strategi ini menggabungkan tren dan pembalikan, dapat dikonfigurasi untuk jangka waktu yang berbeda, sehingga cocok untuk skenario trading frekuensi tinggi dan rendah.

-

Mekanisme pengendalian risiko yang cukup lengkap. Strategi menggunakan persentase trading untuk menempatkan order, dan memiliki mekanisme stop loss untuk menutup posisi, sehingga dapat secara efektif mengendalikan kerugian per transaksi.

Analisis Risiko

Strategi CAT Pembalikan Osilasi juga memiliki risiko tertentu, yang terutama tercermin dalam:

-

Risiko optimasi parameter. Penetapan parameter seperti Angsa Hitam dan Angsa Putih memiliki dampak besar pada efektivitas strategi. Jika parameter tidak diatur dengan tepat, hal ini dapat secara signifikan mengurangi tingkat profitabilitas strategi.

-

Risiko drawdown. Ketika pasar menunjukkan tren satu arah yang panjang, strategi ini dapat menghasilkan kerugian beruntun dan drawdown yang besar.

-

Risiko false breakout. Dalam praktiknya, sering terjadi false breakout jangka pendek. Jika parameter terlalu sensitif, hal ini dapat menyebabkan terlalu banyak perdagangan yang tidak perlu.

Untuk mengatasi risiko di atas, langkah-langkah berikut dapat diambil:

-

Membangun mekanisme optimasi parameter, melakukan backtest yang ketat menggunakan data historis untuk memastikan pengaturan parameter yang wajar.

-

Menetapkan mekanisme stop loss. Stop loss yang wajar dapat secara efektif mengendalikan besarnya kerugian per transaksi dan drawdown maksimum.

-

Menyesuaikan sensitivitas parameter. Hindari parameter yang terlalu sensitif, tambahkan kondisi penyaringan tertentu untuk menghindari gangguan false breakout.

Arah Optimasi

Strategi CAT Pembalikan Osilasi masih memiliki ruang optimasi yang besar, dengan arah optimasi utama sebagai berikut:

-

Merinci lebih lanjut indikator Angsa Hitam dan Angsa Putih, mengatur kombinasi parameter yang berbeda untuk membuat identifikasi fluktuasi abnormal menjadi lebih akurat dan komprehensif.

-

Menambahkan algoritma machine learning, menggunakan jaringan saraf atau metode ensemble learning untuk secara otomatis mengoptimalkan konfigurasi parameter, sehingga parameter strategi dapat disesuaikan secara dinamis untuk lebih beradaptasi dengan perubahan pasar.

-

Menggunakan teknologi deep learning untuk mengidentifikasi pola grafik, membantu menilai sinyal pembalikan harga, sehingga meningkatkan efektivitas strategi.

-

Menambahkan kontrol logika fuzzy pada sensitivitas parameter, menjaga parameter tetap stabil ketika tren jelas, dan meningkatkan sensitivitas parameter ketika titik balik tren terjadi.

-

Menggabungkan metode optimasi global seperti algoritma genetika tanpa parameter dan simulated annealing untuk mengoptimalkan beberapa parameter secara keseluruhan.

-

Memperluas instrumen trading, menambahkan saham, mata uang kripto, dan instrumen lainnya untuk melakukan arbitrase lintas pasar.

Melalui optimasi model dan parameter yang sistematis, Strategi CAT Pembalikan Osilasi dapat lebih meningkatkan Robustness-nya, sehingga memperoleh hasil trading yang lebih unggul.

Kesimpulan

Strategi CAT Pembalikan Osilasi secara komprehensif menggunakan moving average dan indikator kustom untuk mewujudkan strategi trading kuantitatif yang efektif dalam mengidentifikasi pembalikan pasar. Strategi ini memiliki keunggulan seperti mengidentifikasi fluktuasi abnormal, aturan masuk dan keluar yang jelas, dan ruang optimasi yang besar. Efektivitas strategi dapat lebih ditingkatkan melalui optimasi parameter dan model. Perlu diwaspadai risiko optimasi parameter, risiko drawdown, risiko false breakout, dll. Secara keseluruhan, strategi ini memiliki logika yang masuk akal dan nilai praktis yang baik.

- 1