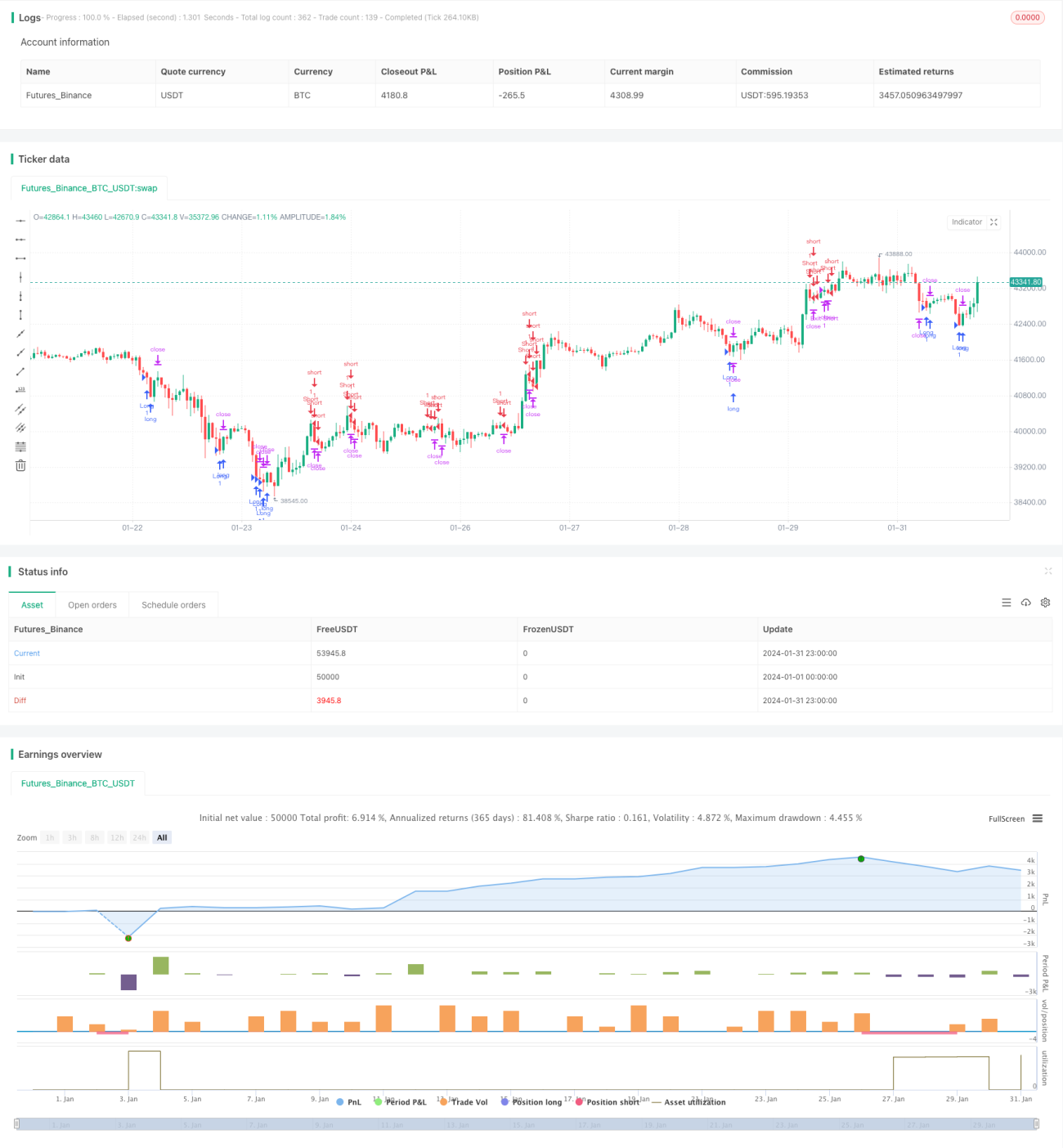

Strategi Trailing Stop Momentum Osilasi

Ikhtisar

Strategi ini menggabungkan Indikator Bollinger Bands dan Stochastic untuk mengidentifikasi kondisi overbought dan oversold di pasar, serta menemukan peluang trading di dekat batas atas dan bawah Bollinger Bands. Selain itu, strategi ini menggunakan Average True Range (ATR) untuk trailing stop, dengan metode DYNAMIC TRAILING STOP yang mampu menyesuaikan level stop secara fleksibel berdasarkan volatilitas pasar, sehingga efektif dalam menghentikan kerugian tanpa terlalu sensitif sehingga keluar dari posisi terlalu dini.

Prinsip Strategi

Strategi ini menggunakan Bollinger Bands dengan panjang 20 dan standar deviasi 2 untuk mengidentifikasi apakah harga menyentuh batas atas atau batas bawah. Menyentuh batas bawah mengindikasikan kemungkinan oversold, sedangkan menyentuh batas atas mengindikasikan kemungkinan overbought. Selain itu, strategi ini menggunakan Stochastic dengan periode K-line 14 dan periode smoothing D 3 untuk menilai overbought/oversold. Ketika harga penutup berada di bawah batas bawah Bollinger Bands dan nilai K Stochastic di bawah 20, ini menandakan oversold, sehingga posisi long diambil. Ketika harga penutup berada di atas batas atas Bollinger Bands dan nilai K Stochastic di atas 80, ini menandakan overbought, sehingga posisi short diambil.

Setelah masuk posisi, strategi ini menggunakan Average True Range (ATR) untuk trailing stop. Stop loss ditetapkan sebesar 1,5 kali nilai ATR, yang dapat menyesuaikan jarak stop berdasarkan tingkat volatilitas pasar, sehingga stop tidak terlalu dekat atau terlalu longgar.

Keunggulan Analisis

Strategi ini memiliki beberapa keunggulan berikut:

-

Menggabungkan Bollinger Bands dan Stochastic untuk menilai kondisi overbought/oversold, meningkatkan akurasi dalam menentukan waktu trading.

-

Menyesuaikan level stop loss secara dinamis, mampu menetapkan jarak stop yang wajar berdasarkan volatilitas pasar.

-

Metode trailing stop membuat jarak stop tidak terlalu dekat, sehingga menghindari keluar dari posisi terlalu mudah.

-

Aturan strategi jelas dan sederhana, mudah dipahami dan dijalankan.

Analisis Risiko

Strategi ini juga memiliki beberapa risiko:

-

Batas atas dan bawah Bollinger Bands tidak dapat menjamin 100% pembalikan harga; mungkin terjadi pergerakan harga yang menembus dan berlanjut.

-

Parameter Stochastic yang tidak tepat dapat menghasilkan sinyal yang salah.

-

Trailing stop dapat menyebabkan jarak stop terlalu lebar, melebihi kisaran volatilitas pasar yang wajar.

-

AddDynamic Trailing Stop mungkin lebih baik, dengan menyesuaikan jarak stop secara mikro berdasarkan volatilitas pasar.

Arah Optimasi

Strategi ini dapat dioptimalkan dari beberapa arah berikut:

-

Menguji pengaruh parameter Bollinger Bands yang berbeda untuk menemukan kombinasi parameter terbaik.

-

Menguji parameter Stochastic yang berbeda untuk meningkatkan efektivitas indikator.

-

Menyesuaikan jarak stop secara dinamis berdasarkan jumlah pemicuan stop loss dan profit yang dihasilkan.

-

Menggabungkan indikator lain untuk menyaring sinyal masuk, meningkatkan tingkat keberhasilan operasi.

-

Menambahkan mekanisme re-entry setelah stop loss untuk menangkap peluang tren pasar secara maksimal.

Kesimpulan

Strategi ini didasarkan pada Bollinger Bands untuk mengidentifikasi overbought/oversold, dengan Stochastic sebagai konfirmasi tambahan. Strategi ini memiliki kelebihan berupa aturan yang jelas, metode stop loss yang wajar dan fleksibel. Namun, juga terdapat risiko seperti ketidakakuratan standar penilaian dan pengaturan jarak stop yang tidak tepat. Kinerja strategi dapat lebih ditingkatkan melalui optimalisasi parameter, penambahan filter sinyal, dan penyesuaian stop loss secara dinamis.

- 1