Strategi Osilasi Dua Golden Cross RSI dan Moving Average

Ikhtisar

Strategi Oscilasi Dual Golden Cross RSI dan Moving Average adalah strategi trading kuantitatif yang memanfaatkan sinyal golden cross dan death cross dari indikator RSI dan moving average secara bersamaan untuk menentukan keputusan beli dan jual. Strategi ini menggunakan indikator RSI untuk menilai apakah pasar overvalued atau undervalued, dan menggabungkannya dengan penentuan tren dari moving average, sehingga menghasilkan sinyal trading ketika indikator RSI menunjukkan kondisi overbought atau oversold. Hal ini dapat menyaring sinyal palsu secara efektif dan meningkatkan stabilitas strategi.

Prinsip Strategi

Strategi ini terutama didasarkan pada kombinasi penggunaan indikator RSI dan moving average. Pertama, hitung nilai RSI dalam periode tertentu, dan tetapkan garis overbought dan oversold. Kedua, hitung moving average cepat dan moving average lambat. Ketika indikator RSI menembus ke atas moving average lambat, dan pada saat yang sama nilai RSI berada di bawah garis oversold dan batas bawah, maka dihasilkan sinyal beli. Ketika indikator RSI menembus ke bawah moving average lambat, dan pada saat yang sama nilai RSI berada di atas garis overbought dan batas atas, maka dihasilkan sinyal jual.

Analisis Keunggulan

Keunggulan terbesar dari strategi ini adalah penggunaan simultan indikator RSI untuk menilai kondisi overbought/oversold dan moving average untuk menentukan arah tren, sehingga mampu menghindari false breakout secara efektif. Selain itu, kombinasi RSI dengan Bollinger Bands dapat lebih lanjut menyaring noise, membuat sinyal trading menjadi lebih akurat.

Analisis Risiko

Risiko yang mungkin ada pada strategi ini terutama meliputi: frekuensi trading yang terlalu tinggi sehingga rentan overtrading; pengaturan parameter yang tidak tepat dapat menurunkan akurasi sinyal. Selain itu, dalam kondisi pasar yang bergejolak (sideways) juga dapat mengakibatkan kerugian.

Arah Optimasi

Dapat dipertimbangkan untuk menyesuaikan parameter RSI atau periode moving average agar sesuai dengan kerangka waktu yang berbeda; menggabungkan dengan indikator lain untuk menyaring sinyal; menetapkan level stop loss dan take profit untuk mengendalikan risiko; mengoptimalkan manajemen posisi setiap transaksi.

Kesimpulan

Secara keseluruhan, Strategi Oscilasi Dual Golden Cross RSI dan Moving Average adalah strategi trading jangka pendek yang relatif stabil dan dapat diandalkan. Melalui penyesuaian parameter dan pengendalian risiko yang tepat, strategi ini dapat menghasilkan tingkat pengembalian yang baik. Strategi ini mudah dipahami dan diimplementasikan, sangat cocok untuk dipelajari dan diterapkan oleh pemula dalam trading kuantitatif.

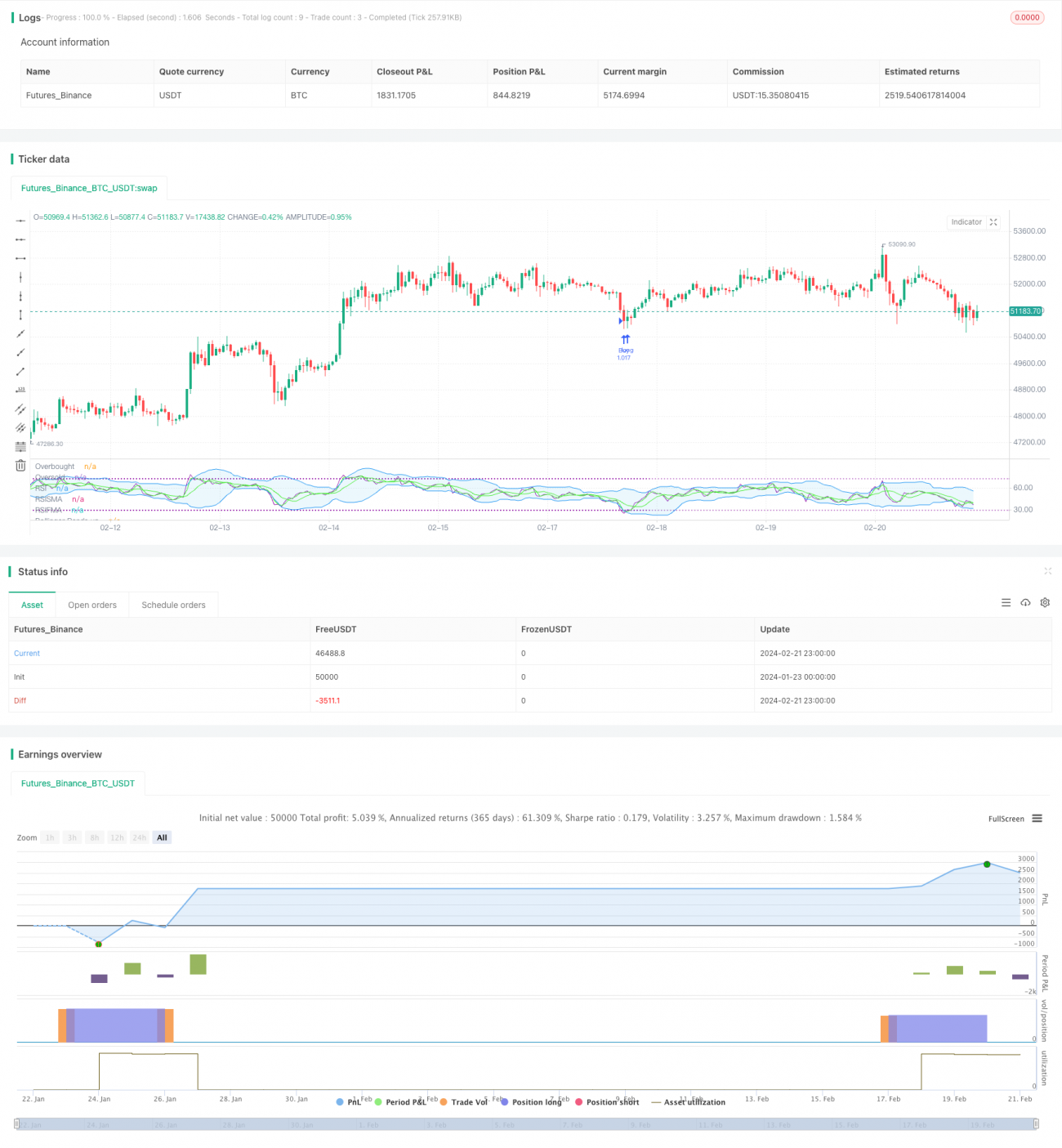

/*backtest

start: 2024-01-23 00:00:00

end: 2024-02-22 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("RSI slowma Ismael", overlay=false, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Definir la longitud del RSI- 1