強気相場における買い上がり売り下がり戦略

概要

強気相場での「追い上げ・利確売り」戦略は、強気相場においてRSI指標を用いて押し目買いのタイミングを捉え、ダブル移動平均線でトレンドを確認して買いを入れるものです。価格が再び上昇トレンドに戻った際には、移動平均線の確認シグナルでポジションを決済し利益を確定します。

戦略の原理

本戦略では、まずバックテストの開始日と終了日を設定し、その後RSIパラメータおよび短期・長期移動平均線のパラメータを設定します。

戦略シグナルの発出ロジックは以下の通りです。

- RSIが設定した閾値(デフォルト35)を下回った場合、売られ過ぎゾーンと判断し、買いシグナルを発出します。

- 同時に、短期移動平均線が長期移動平均線を上回っていること(強気トレンド)を条件とし、レンジ相場での買いを避けます。

- 価格が短期移動平均線を上回り、かつ短期移動平均線が中期移動平均線を上回った場合、決済シグナルを発出します。

以上のように、RSI指標とダブル移動平均線のクロス原理を適切に活用し、強気相場での押し目買いのチャンスを捉え、価格が再びトレンドに戻った時点で速やかに利益確定を行います。

戦略のメリット分析

- RSI指標により売られ過ぎポイントを効果的に識別

- 短期・長期移動平均線で大きなトレンドを判断し、レンジ相場での買いを回避

- 移動平均線の再クロスでトレンド復帰を判断し、タイムリーに利益確定

RSI指標は反転ポイントの捕捉に非常に適しています。RSIが売られ過ぎゾーンに入ったときに買いを入れることで、売られ過ぎゾーンでの買いタイミングを確実に捉えられます。同時に移動平均線でトレンドを判断することで、レンジ相場をフィルターし、保ち合い中の繰り返し買いを避けられます。最後に移動平均線のクロスでトレンド復帰を再確認し、タイムリーに利確することで、値下がりによる損失を防ぎます。

戦略のリスク分析

- RSIパラメータ設定が不適切だと、売られ過ぎゾーンを正確に識別できない

- 移動平均線パラメータの選択を誤ると、誤ったシグナルが多数発生する

- 利確・決済のタイミングが早すぎる、または遅すぎる

RSIパラメータが大きすぎたり小さすぎたりすると、売られ過ぎゾーンを正確に判断できなくなります。移動平均線パラメータの選択を誤り、短期線が速すぎたり長期線が遅すぎたりすると、トレンドを誤認することになります。利確・決済のタイミングを誤ると、早すぎて十分な利益を得られず、遅すぎると利益を減らす可能性があります。

RSIパラメータの調整、適切な移動平均線期間の選定、および異なる利確方法のテストにより、利確効果を最適化できます。

戦略の最適化方向

- 異なる期間のRSIパラメータのテスト

- 異なる移動平均線の組み合わせのテスト

- トレーリングストップやブレイクアウト利確など、他の利確方法の試行

- ポジション管理の最適化

- 取引手数料の影響を考慮

異なるパラメータのRSI期間をテストすることで、売られ過ぎゾーンの判断を最適化できます。移動平均線の期間組み合わせを調整し、トレンド判断に最適なパラメータを見つけます。また、トレーリングストップやレジスタンス利確など、他の利確方法をテストします。ポジション管理の最適化によりリスクコントロールを向上させます。最後に取引手数料の影響を考慮することで、より実戦に近い戦略にできます。

まとめ

強気相場での「追い上げ・利確売り」戦略は、全体として考え方が明確かつ合理的であり、RSIと移動平均線の原理を総合的に活用して、トレンド相場で買いタイミングと利確タイミングを効果的に捉えます。パラメータ最適化、利確方法のテスト、ポジション管理の最適化を通じて、戦略の安定性と実戦パフォーマンスをさらに高めることができます。本戦略はシンプルで実用的な考え方であり、強気相場の押し目チャンスを捉えるのに適しており、ポートフォリオに良好なリターンをもたらす可能性があります。

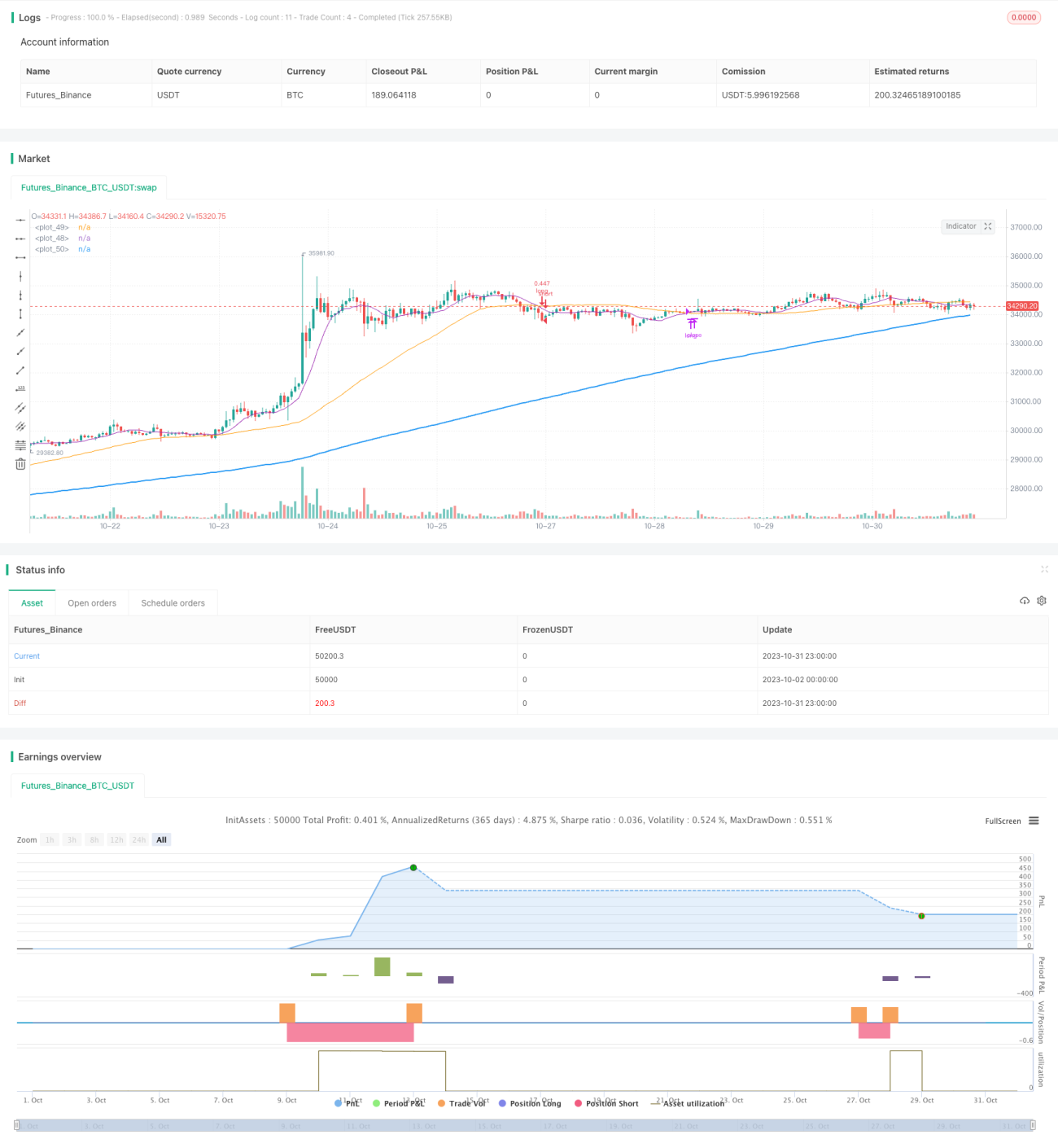

/*backtest

start: 2023-10-02 00:00:00

end: 2023-11-01 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(shorttitle='Buy The Dips in Bull Market',title='Buy The Dips in Bull Market (by Coinrule)', overlay=true, initial_capital = 1000, default_qty_type = strategy.percent_of_equity, default_qty_type = strategy.percent_of_equity, default_qty_value = 30, commission_type=strategy.commission.percent, commission_value=0.1)

//Backtest dates- 1