高値・安値ブレイクアウト定量戦略

概要

フュージョン戦略は、123型反転戦略と高値・安値ブレイクアウト戦略を組み合わせた定量取引戦略です。この戦略は、異なる時間枠におけるインジケーターシグナルの総合判断により、複数時間枠の資金優位性を活かし、中長期で超過リターンを狙います。

戦略の原理

フュージョン戦略は以下の2つの部分から構成されます。

-

123反転戦略

この戦略は、Ulf Jensen著『How I Tripled My Money in the Futures Market』のP183のアイデアに基づいています。連続2日間の終値と前日終値の関係を判断し、ストキャスティクス指標を用いて市場の買われ過ぎ・売られ過ぎを評価し、買いシグナルと売りシグナルを生成します。具体的には、連続2日間の終値が前日終値より上昇し、かつストキャスティクス・スローが50未満の場合に買いシグナルを、連続2日間の終値が前日終値より下落し、かつストキャスティクス・ファーストが50超の場合に売りシグナルを発生させます。この戦略はストキャスティクス指標を活用して市場の買われ過ぎ・売られ過ぎの状態を判断し、高値での買いや安値での売りを回避します。 -

高値・安値ブレイクアウト戦略

この戦略は、価格が異なる期間の高値・安値をブレイクしたかどうかを判断して取引シグナルを決定します。現在の期間および過去の期間の最高値と最安値を計算し、価格が最高値をブレイクした場合に買いシグナル、最安値をブレイクした場合に売りシグナルを発生させます。この戦略の利点は、異なる時間枠の線形状態を識別し、トレンド形成時に早期に市場に参入できる点です。

フュージョン戦略は上記2つの戦略を組み合わせ、両方の戦略のシグナル方向が一致した場合に実際の取引シグナルを生成します。これにより、単一戦略の誤判断による無効なシグナルをフィルタリングし、シグナルの信頼性を高めます。

戦略の利点

-

複数時間枠の総合判断によりシグナル精度向上

日足とより高次の時間枠の形態的特徴を統合することで、取引シグナルの判断精度を高め、市場の短期的な変動に惑わされることを防ぎます。 -

ストキャスティクス指標の買われ過ぎ・売られ過ぎ判断を最大活用

ストキャスティクス・スロー指標の適用により、買われ過ぎ領域での性急な買いを回避し、ストキャスティクス・ファースト指標の適用により、売られ過ぎ領域での性急な売りを回避し、不要な損失を低減します。 -

トレンド特性を迅速に捉え、機会損失の確率を低減

高値・安値ブレイクアウト戦略は、より長期の時間枠における価格が重要な領域をブレイクするのを識別し、早期にトレンドに参入することで機会損失の確率を低減します。 -

複数戦略の組み合わせにより柔軟な最適化が可能

戦略は複数のサブ戦略で構成されており、最適化の余地が大きく、サブ戦略のパラメータ調整や新しいサブ戦略の導入により、戦略の安定性と信頼性を高めることができます。 -

戦略ロジックが明確で理解しやすい

戦略構造はシンプルで明確であり、理解や修正が容易で、保守もしやすいです。

戦略のリスク

-

複数時間枠の統合によるシグナルの遅延

複数時間枠の総合判断はシグナル精度を高める一方で、シグナルの遅延を生じさせ、短期的な取引機会を逃す可能性があります。 -

123型ではより長期のトレンド反転を識別できない

123反転戦略は直近数日の相場のみに基づいて判断するため、より長期の時間枠における重要なトレンド反転ポイントを識別できません。 -

期間パラメータの設定不適切による偽シグナルの発生

ストキャスティクス指標や高値・安値ブレイクアウトの期間パラメータを適切に設定しないと、過剰な偽の取引シグナルが発生する可能性があります。 -

テクニカル指標のみに依存し、特殊な相場への適応性が低い

この戦略はテクニカル指標のみに基づいており、ファンダメンタル情報を考慮しないため、重大なブラックスワンイベント発生時の適応性が低いです。

対応するリスクの解決方法:

-

計算期間を適切に短縮し、シグナルの遅延を低減する。

-

より長期の期間指標やパターンをフィルターとして導入することを試みる。

-

パラメータ設定を最適化し、バックテストでパラメータのロバスト性を検証する。

-

ファンダメンタル要因と組み合わせてシグナルをフィルタリングすることを検討する。

戦略の最適化方向

-

各サブ戦略のパラメータをテスト・最適化し、よりロバストにする。

-

ファンダメンタル、資金フローなどの他の補助判断ロジックを追加し、組み合わせる。

-

ストップロス戦略を導入し、1取引あたりの最大損失を管理する。

-

特定の銘柄に対してパラメータを細分化し、その銘柄への適合性を高める。

-

機械学習モデルを追加し、意思決定を補助する。

まとめ

以上より、フュージョン戦略は複数時間枠のテクニカル指標の利点を統合し、シグナル判断の精度とタイムリーさを向上させることを目的としています。単一のテクニカル指標戦略と比較して、より鋭いトレンド判断能力とより安定したシグナル生成が可能です。しかし、この戦略には一定の遅延や特殊な相場への適応性の低さといった問題も存在します。今後、より多くの補助ツールを導入し、パラメータ設定を最適化することで、戦略の安定性と収益率を向上させることができます。

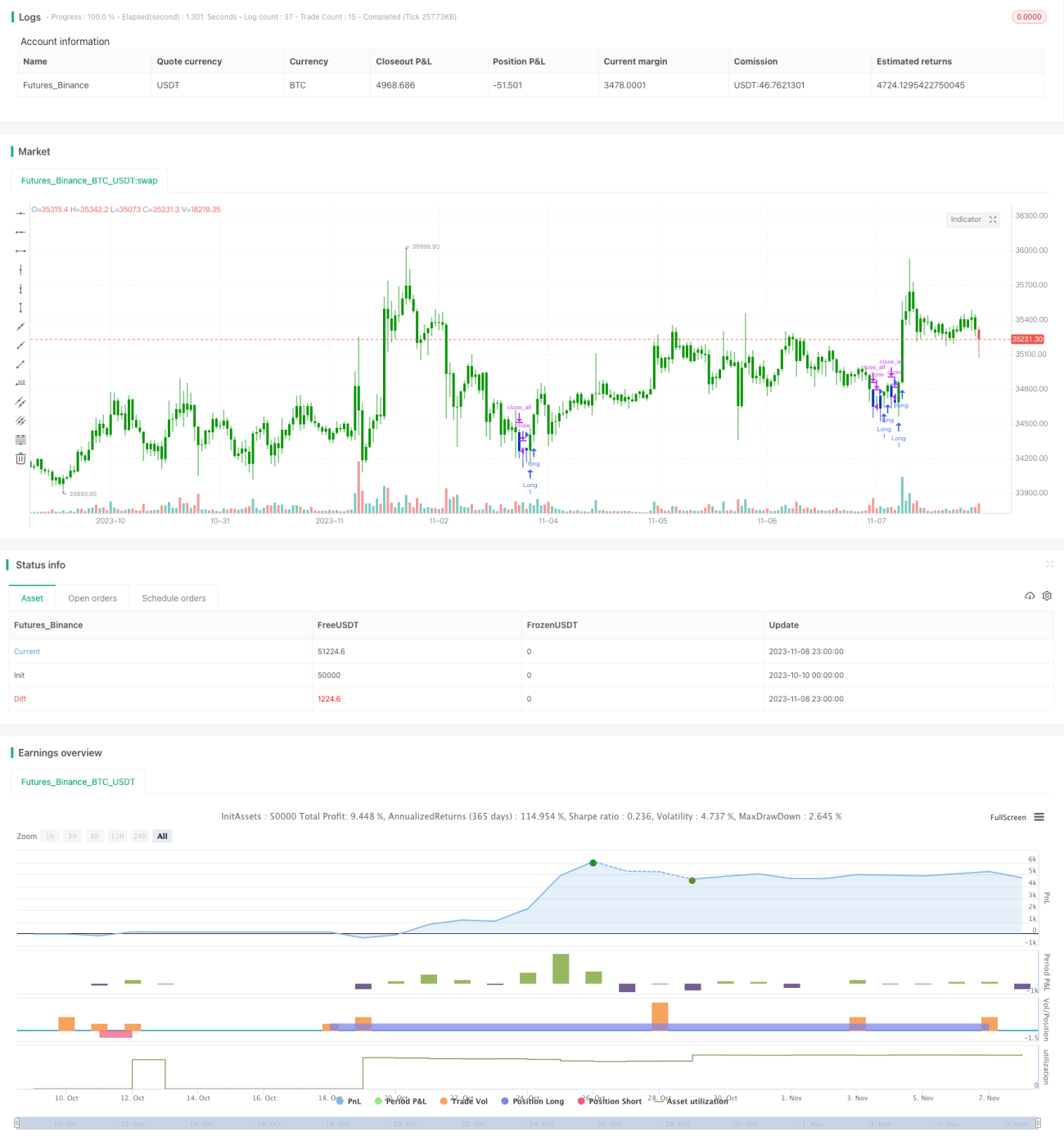

/*backtest

start: 2023-10-10 00:00:00

end: 2023-11-09 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 25/11/2020

// This is combo strategies for get a cumulative signal. - 1