3EMAトレンド追跡戦略

概要

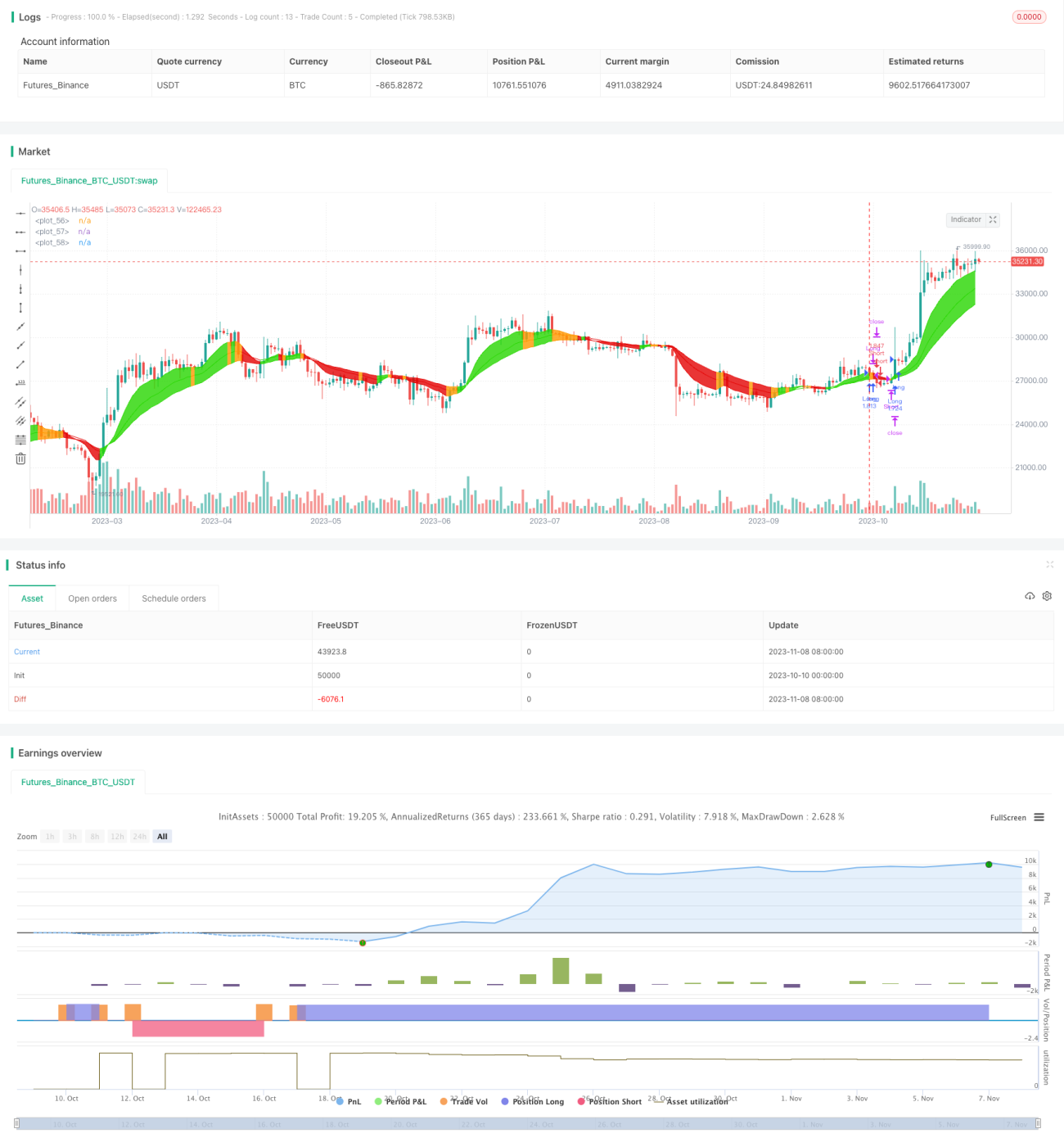

三EMAトレンド追従戦略は、異なる期間のEMA移動平均線を計算し、価格トレンドの方向性を判断することでトレンド追従を実現します。この戦略はシンプルで実装が容易であり、トレンドが明確な銘柄で効果的です。

戦略の原理

この戦略は、異なる期間(具体的には10期間、20期間、30期間)のEMAを計算します。コード内でema関数を用いて3本の移動平均線を算出します。

戦略は主に3本のEMAの方向性を判断します。3本のEMAが同時に上昇している場合は買いシグナル、3本が同時に下落している場合は売りシグナルが発生します。

買い・売りシグナルの具体的な判定ロジックは、ema1、ema2、ema3が前回の1本のローソク足で同時に上昇した場合、enter_longが真となり買いシグナルが発生します。同様に、ema1、ema2、ema3が前回のローソク足で同時に下落した場合、enter_shortが真となり売りシグナルとなります。

買い・売りシグナルに基づき、戦略は対応する買いポジションおよび売りポジションを建てます。手仕舞いのロジックはエントリーシグナルと逆であり、現在のローソク足でema1、ema2、ema3が同時に上昇していなければexit_longが真となり買いポジションを決済します。現在のローソク足でema1、ema2、ema3が同時に下落していなければexit_shortが真となり売りポジションを決済します。

このように、3本のEMAの方向一致性を判断することで価格の大局的なトレンドを把握し、トレンド追従を実現します。

戦略の利点

- 3本のEMAを使用することで、トレンド方向の判断精度が向上します。単一の移動平均線と比較して、3本のEMAで判断する方が信頼性が高く、誤シグナルの発生確率が低くなります。

- EMAは価格変化に敏感であり、トレンド転換を迅速に反映できます。SMAなど他の移動平均線と比較して、EMAはトレンド方向の判断に適しています。

- 異なる期間のEMAを組み合わせることで、短期・中期・長期のトレンドを同時に考慮できます。10期間EMAは短期トレンドを、20期間・30期間EMAは中期・長期トレンドを判断します。

- 戦略はシンプルで理解しやすく、初心者に適しています。またパラメータ最適化の余地が大きく、銘柄ごとに調整可能です。

- 戦略はEMAのみに基づいて動作するため、リソース消費が少なく、大量の並行実行に適しています。

戦略のリスク

- 3本のEMAが同じ方向を示すことはトレンドの必要条件ですが、十分条件ではありません。EMAの方向が偽のブレイクアウト(ダマシ)を起こした場合、誤シグナルが発生します。

- トレンド転換時にEMAのクロスが遅れるため、転換点を迅速に反映できず、損失が発生する可能性があります。

- EMAは価格変動に敏感なため、買いと売りが頻繁に切り替わる局面では、頻繁なエントリー・エグジットが発生し、取引コストが増加します。

- 大幅なレンジ相場では、EMAが何度も方向転換し、正確にトレンドを判断できないため、本戦略の効果は低くなります。

- 3本のEMAの期間差を適度に広げることで、誤シグナルの確率を低減できます。または他の指標を追加してダマシをフィルタリングすることも有効です。

- 出来高などの指標を組み合わせてトレンドを確認し、トレンド転換点を特定することで損失を減らせます。また、ストップロスの水準を適度に緩めることも検討できます。

- EMAのパラメータを適度に増やし、エントリー・エグジットの頻度を下げることも可能です。あるいは他の移動平均線指標に置き換えることも考慮できます。

- レンジ相場を識別したら、戦略を一時停止し、無駄な取引を避けることができます。

最適化の方向性

- 期間の最適化:3本のEMAの期間パラメータを調整し、銘柄特性に適応させる。

- フィルター条件:MA、BOLLなどの指標を追加し、EMAのダマシを回避する。

- ストップロス戦略:トレーリングストップで徐々に利益を確定し、保護する。

- 資金管理:ポジション管理を最適化し、1回の損失が全体に与える影響を軽減する。

- 相場状態の判断:ボラティリティなどの指標でレンジ相場の程度を判断し、戦略の参加度をコントロールする。

- パラメータ適応化:EMAの期間パラメータが市場の変化に応じて自動最適化されるようにし、戦略のロバスト性を高める。

まとめ

三EMAトレンド追従戦略は、EMAの方向性を利用して価格トレンドを判断し、自動的にトレンドに追従して取引を行います。この戦略はシンプルで実用的であり、パラメータ調整の余地が大きく、銘柄特性に応じて最適化が可能です。一方、EMAのダマシやレンジ相場の影響に注意する必要があります。継続的な改善により、本戦略は安定した信頼性の高いトレンド追従戦略となり得ます。

- 1