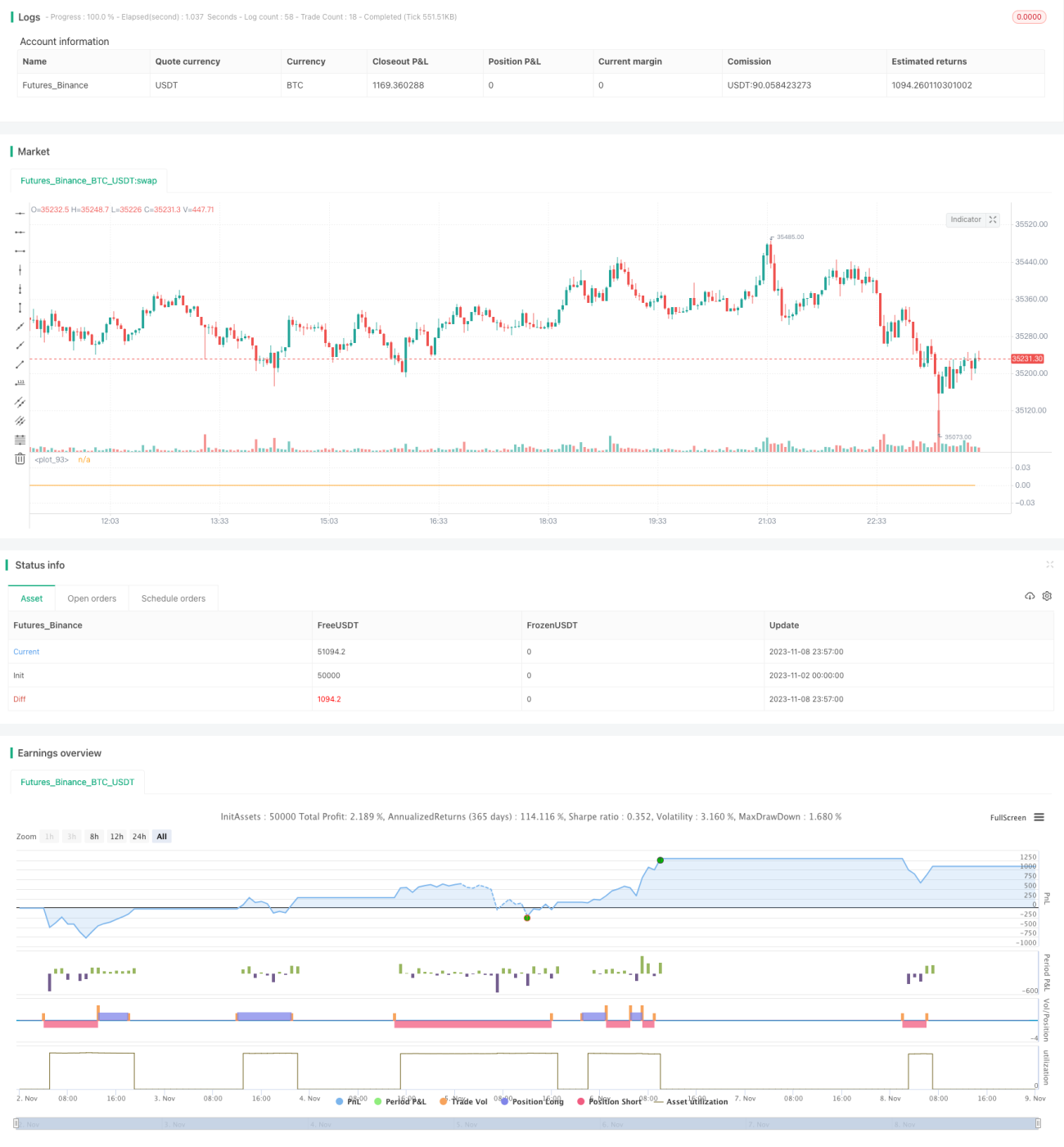

RSI戦略のバックテストと最適化

概要

本戦略は、相対力指数(RSI)指標に基づいて買われすぎ・売られすぎを判断し、RSIが買われすぎ・売られすぎの領域に達した際に逆方向のポジションを構築することで、安値で買い、高値で売ることを目的としています。シンプルかつ効率的な戦略であり、市場の短期的な買われすぎ・売られすぎ現象を捉えて利益を得ます。

戦略の原理

本戦略では、建玉シグナルとしてRSI指標のみを使用します。RSIが設定した低点(デフォルト20)を下抜けたら買い、RSIが設定した高点(デフォルト80)を上抜けたら売りを行います。1回の取引につき固定資金(デフォルト100ドル)を使用し、相場の状況に関わらず利幅1%を獲得したら利益確定します。損失が3%に達した場合はロスカットします。取引頻度を抑えるため、損失発生後は24本のローソク足の間取引を休止する仕組みも設けています。

具体的には、戦略の核となるロジックは以下の通りです:

- RSI指標で買われすぎ・売られすぎを判断

- RSIが20を下抜けたら買い

- RSIが80を上抜けたら売り

- 毎回の建玉は100ドル

- 利益確定またはロスカット後にポジションを閉じる

- 損失が出た場合、次のローソク足から24本の間は取引しない

このように、本戦略は非常に機械的で、パラメータ最適化の余地はほとんどありません。純粋にRSI指標の数学的特性を利用し、買われすぎ・売られすぎ領域で逆張りを行い、反転利益を得ます。

優位性分析

本戦略の最大の利点は、シンプルさと効率性にあります。

- 単一指標であるRSIのみを使用し、複雑なテクニカル分析は不要。

- 完全な機械的取引システムであり、個人の感情に左右されない。

- 市場の短期的な乖離の数学的特性を利用して利益を得るため、相場の方向予測は不要。

- 資金管理が明確で、利益確定・ロスカットの仕組みによりリスクをコントロール。

また、戦略には利益確定・ロスカット比率を設定して利益を確定しリスクを制御する機能や、取引頻度を抑えるための休止メカニズムも含まれています。これにより、最小限のリスクで安定した利益を狙います。

リスク分析

本戦略の主なリスクは以下の通りです:

- トレンド相場では利益を得られない可能性。トレンドが非常に強い場合、RSIが長期間買われすぎまたは売られすぎ領域に留まり、反転の機会が少なくなるため、本戦略では利益を上げにくくなります。

- ロスカットの設定が大きすぎると損失が拡大する恐れ。現状のロスカットは3%ですが、1~2%に調整する方が合理的かもしれません。

- 取引頻度が高すぎると、利益確定後に再び建玉してしまいやすく、適切に建玉頻度を制御する必要があります。

- 毎回の建玉資金を100ドルに固定しているとリスクが集中する可能性があるため、資金のパーセンテージに最適化する必要があります。

最適化の方向性

上記の分析に基づき、本戦略は以下の点で最適化が可能です:

- トレンド判断指標(例:移動平均線)を追加し、トレンドが明確でない場合には取引を休止する。

- ロスカット・利益確定比率を最適化し、ロスカットを1~2%に、利益確定をトレーリングストップに設定する。

- 建玉頻度の制限を追加し、一定時間内の建玉回数を1~2回に制限する。

- 固定資金100ドルを資金のパーセンテージ(例:1%)に変更する。

- パラメータの組み合わせを最適化する(RSI期間、買われすぎ・売られすぎ領域など)。

- ポジション管理を強化し、初期資金が増加しても1回の取引資金を引き上げない。

以上の最適化により、取引リスクを効果的に低減し、戦略の安定性と信頼性を高めることができます。

まとめ

本戦略は全体的に非常にシンプルで直接的なものであり、RSI指標による買われすぎ・売られすぎの判断から短期的な反転利益を得ます。利点はシンプルさと効率性、予測不要、取引ロジックの明確さ、バックテストと検証の容易さです。ただし、トレンド相場には対応しにくく、一定の損失リスクがあります。トレンド判断の導入、パラメータ設定の最適化、ポジション管理などの方法により、戦略の安定性と収益性をさらに強化できます。本戦略は斬新なアイデアであり、実取引において価値があります。適切に応用すれば良好な成果が期待できるでしょう。

/*backtest

start: 2023-11-02 00:00:00

end: 2023-11-09 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("rsi超买超卖_回测用", overlay=false, initial_capital=50000, currency=currency.USD, default_qty_type=strategy.cash)

open_pos = input.int(50000, title = "每次开单资金(usdt)")

rsi_period = input.int(14, title = "rsi周期")- 1