Z距離に基づくVWAP戦略

1

Follow

1802

Followers

概要

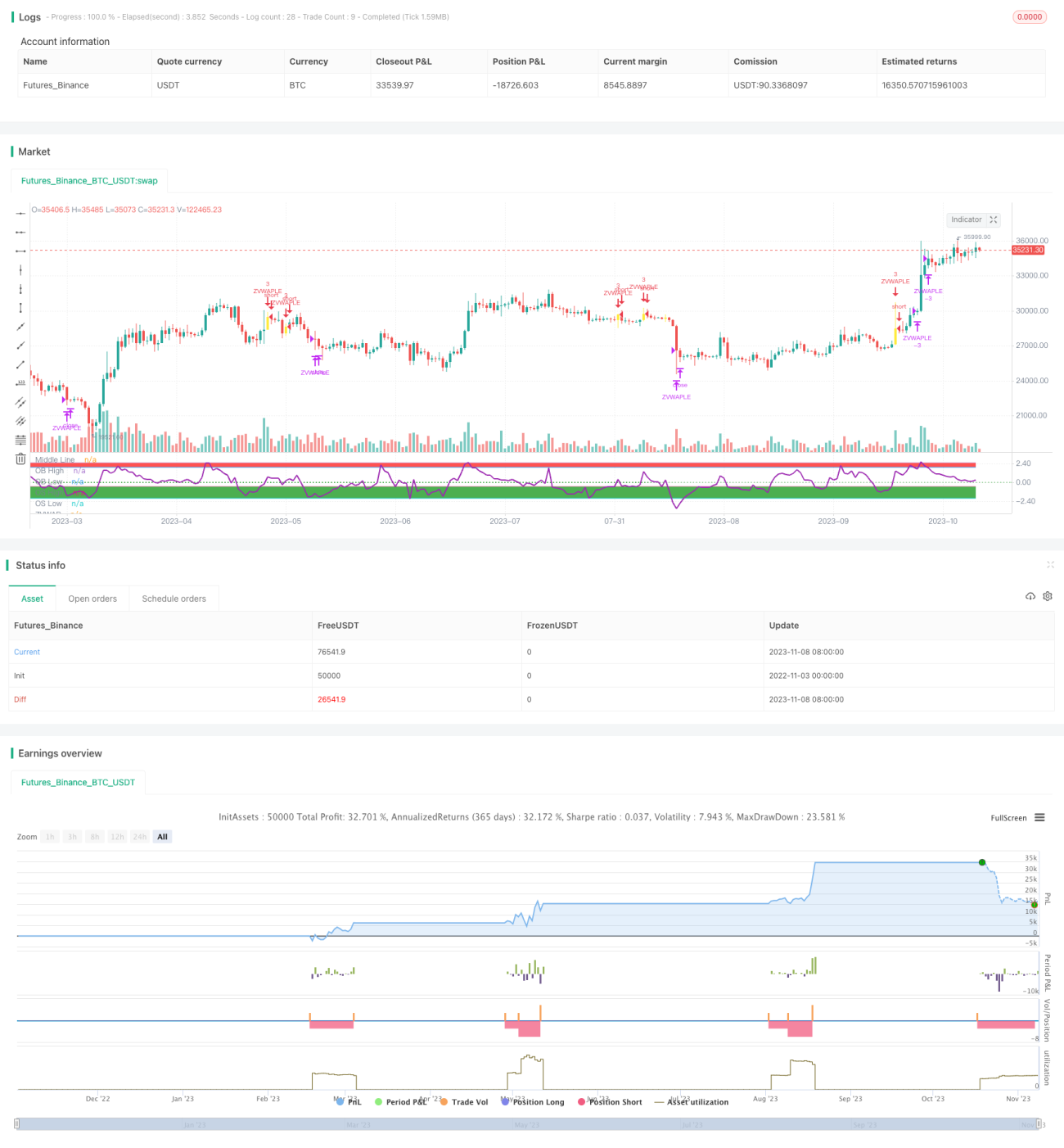

本戦略は、LazyBearのZ距離VWAPインジケーターに基づき、価格とVWAPのZ距離を計算して買われすぎ・売られすぎの状態を判断し、エントリーおよびエグジットを行います。戦略にはEMA移動平均線とZ距離が0軸に戻る判断を加え、ノイズシグナルの一部をフィルタリングできます。

戦略の原理

- VWAPの値を計算する

- 価格とVWAPのZ距離を計算する

- 買われすぎライン(2.5)と売られすぎライン(-0.5)を設定する

- ファストラインがスローラインより大きく、Z距離が売られすぎラインを下回り、かつZ距離が0軸を上抜けたときに買い

- Z距離が買われすぎラインを超えたときにポジションをクローズする

- ストップロスのロジックを追加する

主要な関数:

- calc_zvwap:価格とVWAPのZ距離を計算する

- VWAP値:vwap(hlc3)

- ファストライン:ema(close, fastEma)

- スローライン:ema(close, slowEma)

優位性の分析

- Z距離を使用することで、買われすぎ・売られすぎを直感的に判断できる

- EMAとの組み合わせにより偽のブレイクアウトをフィルタリングし、騙しを回避できる

- ポジション追加(ナンピン)が可能で、トレンドを活用して利益を得られる

- ストップロスロジックがあるため、リスクを管理できる

リスク分析

- 買われすぎライン・売られすぎラインの位置やEMA期間など、パラメータ設定が適切であることを確認する必要がある

- Z距離指標には遅延が生じるため、重要な売買タイミングを逃す可能性がある

- ポジション追加を許可すると損失リスクが増大する

- ストップロスの位置を適切に設定する必要がある

解決方法:

- バックテストによるパラメータ最適化

- 追加の指標でシグナルをフィルタリングする

- ポジション追加条件を適切に設定する

- ストップロスの位置を動的に調整する

最適化の方向性

- EMA期間パラメータの最適化

- 異なる買われすぎ・売られすぎの判断基準をテストする

- 他の指標を追加してシグナルノイズを除去する

- 異なるストップロス方法をテストする

- エントリー、ポジション追加、ストップロスのロジックを最適化する

まとめ

本戦略はZ距離を用いて価格とVWAPの関係を判定し、EMAでノイズシグナルをフィルタリングすることでトレンドの機会を捉えることを目的としています。戦略ではトレンドを追跡するためのポジション追加を許可しつつ、ストップロスでリスクを制御します。パラメータの最適化や他の指標の追加により、戦略の安定性を高めることができます。ただし、Z距離指標には遅延の問題があるため、最適化の際に考慮する必要があります。総じて、本戦略はシンプルで明確なロジックでトレンドを捉え、十分な最適化を経ることで効果的なトレンドフォロー戦略となり得ます。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1