1

Follow

1802

Followers

概要

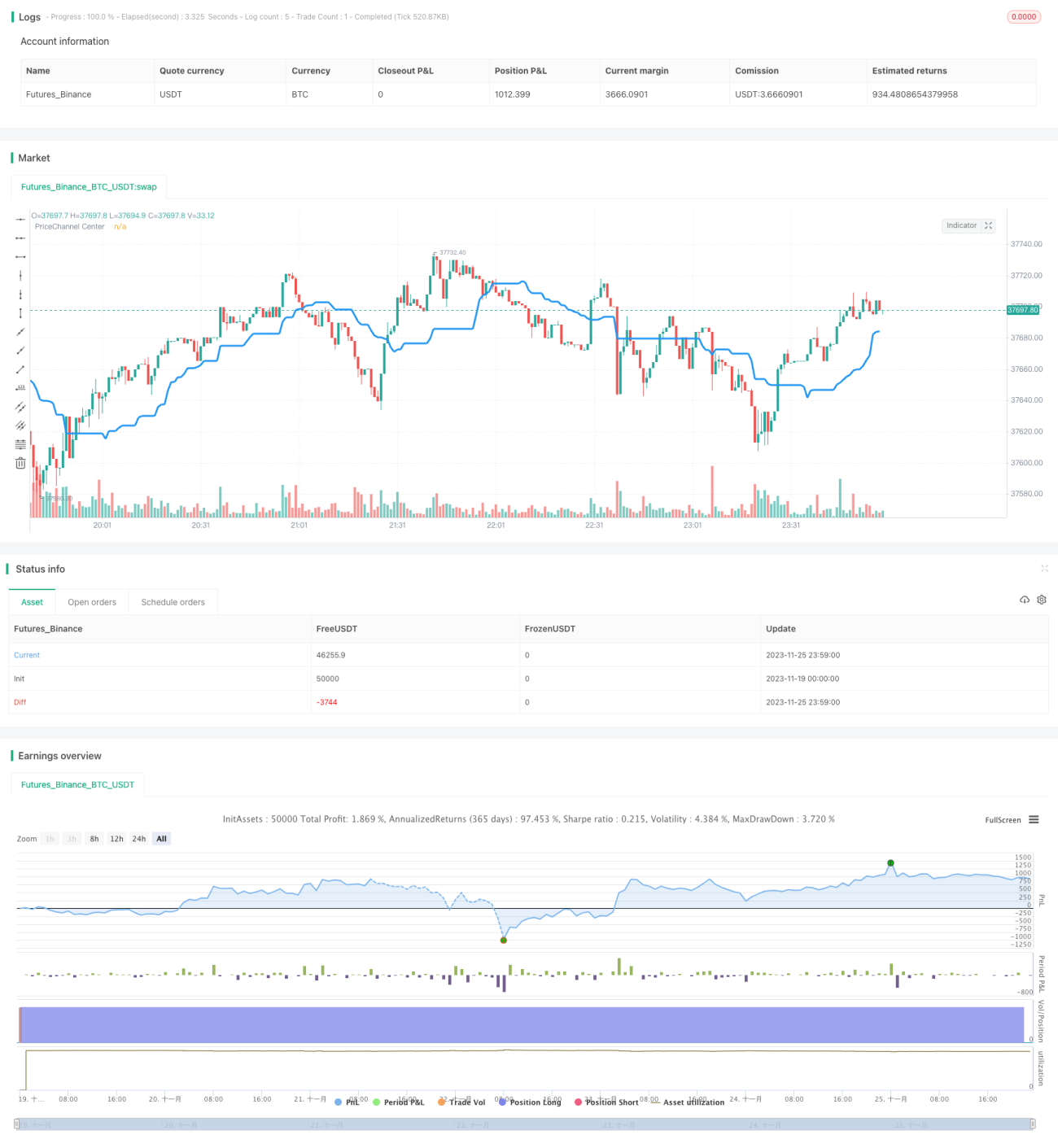

空間指向価格反転戦略は、価格チャネルの中心線を計算し、価格変動のトレンド方向を判断します。価格がチャネル中心線に接近した際に、買いまたは売りのシグナルを発します。本戦略は複数のフィルター条件を組み合わせ、高確率の取引機会を探します。

戦略の原理

本戦略の核となる指標は価格チャネルの中心線です。計算方法は、直近30本のローソク足の最高値と最安値の平均値を取ります。安値が中心線を上回った場合は上昇トレンド、高値が中心線を下回った場合は下降トレンドとみなします。

戦略はトレンドの背景が転換した時のみ取引シグナルを発します。すなわち、上昇トレンドの背景下では、ローソク足が赤くなった時のみ売り;下降トレンドの背景下では、ローソク足が緑になった時のみ買いを行います。

さらに、戦略には二重のフィルター条件が設定されています:ローソク足実体フィルターと価格チャネルバー(bars)フィルターです。ローソク足実体のサイズが平均値の20%を超えた場合のみシグナルがトリガーされます;フィルター期間内に連続したトレンドシグナルがある場合のみポジションを開きます。

優位性分析

本戦略はトレンド、バリューゾーン、ローソク足パターンを組み合わせており、効率的な反転取引戦略です。主な優位性は以下の通りです:

- 価格チャネルを使って主要トレンドを判断し、相場のレンジ相場による誤った判断を避けられます。

- エントリーポイントを価格チャネル中心線付近に設定しており、古典的な安値買い高値売りの領域です。

- ローソク足実体とチャネルバーのフィルターによりシグナルの質が向上し、誤シグナル率が低下します。

- 明確な反転ポイントでのみポジションを開くため、高値掴みや安値売りを避けられます。

リスクと解決方法

本戦略の主なリスクは、価格反転ポイントを逃し、無駄にシグナルを待つことです。以下の方法で最適化できます:

- フィルター条件の厳格さを調整し、基準を緩めることでシグナル漏れを減らせます。

- 反転トレンドの初期段階でポジションサイズを拡大し、トレンド利益を追跡できます。

- 他の指標と組み合わせて反転シグナルの強さを判断し、フィルター条件に主観的に介入できます。

最適化の方向性

本戦略は以下の面から最適化が可能です:

- パラメータの最適化、例えば価格チャネルの期間やチャネルバー数の調整など。

- ストップロス戦略の追加、損失が一定割合に達した際に損切りを実行。

- 出来高を組み合わせ、ボリュームに応じてフィルター条件の強度を調整。例えば出来高が増加した場合にはフィルターを緩める。

- 機械学習モデルを追加してトレンド転換の確率を判断し、単純なフィルターに代える。

まとめ

空間指向価格反転戦略は、価格チャネルを使って反転タイミングを判断し、二重フィルター条件を設定することで高品質なシグナルを生成します。パラメータ調整とリスク管理を基盤とすれば、信頼性の高い定量戦略です。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1