Ichimoku混合MACDとTSI総合戦略

1

Follow

1802

Followers

一、戦略概要

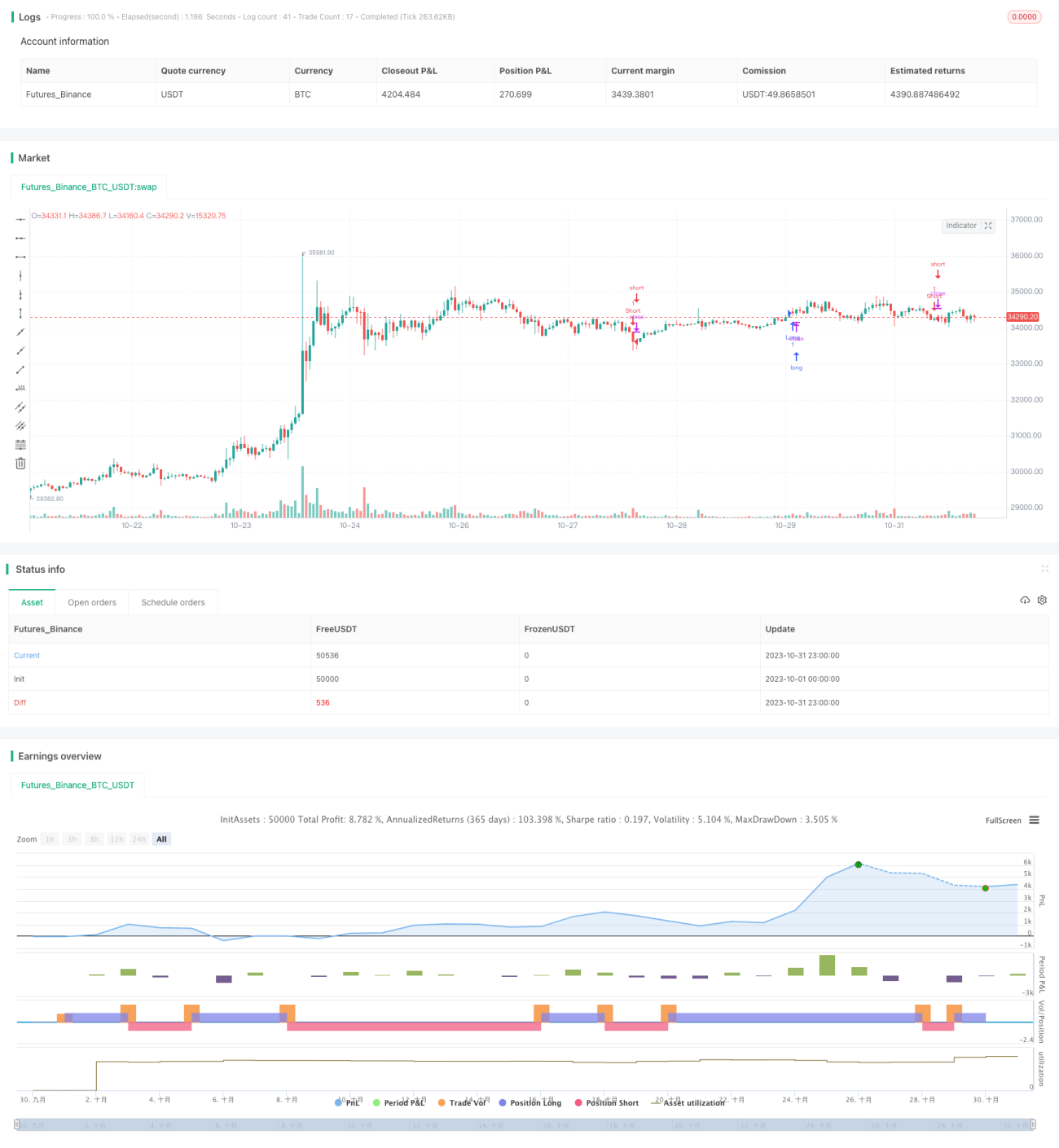

本戦略は一目均衡表、MACD指標、Chaikinマネーフロー指標、TSIオシレーターなど複数のテクニカル指標を総合的に活用し、市場のトレンド方向を高精度に判断して短期売買を行います。

二、戦略の原理

戦略では一目均衡表の転換線、基準線、先行スパンなどの指標を用いて日中の価格トレンドを判断します。同時にMACDのゴールデンクロス・デッドクロスシグナル、ならびにマネーフロー指標やオシレーターを組み合わせて資金の流入・流出を分析します。複数の指標を総合的に判断した上で売買決定を行います。

転換線が基準線を上抜け、先行スパンが0軸より上、終値が一目均衡表の雲の上にある場合は強気シグナルとします。逆に転換線が基準線を下抜け、先行スパンが0軸より下、終値が雲の下にある場合は弱気シグナルとします。またMACDのヒストグラムがプラスであること、Chaikinマネーフロー指標とTSIオシレーターが共にプラスであることを確認し、指標がすべて強気方向を示した場合に買い建て(ロング)を行い、すべて弱気方向を示した場合に売り建て(ショート)を行います。

指標が以前と逆のシグナルを発した場合は、反対売買を行いポジションを決済します。

三、戦略の優位性

- 複数の指標を総合的に判断することで判断精度を高める。

- 短期売買により市場のリアルタイムな変動に追随する。

- 人手を介さず全自動でアルゴリズム取引を実行する。

四、戦略のリスクと対策

- 複数の指標が同方向に強気・弱気を示す判断は誤判定のリスクがある。判定条件を一部緩和することで誤判定率を低減できる。

- 高頻度の短期売買は手数料率が高く、トレンドを掴みにくい。保有期間を適度に延長し、超過リターンを追求してコストを補うことが考えられる。

- ストップロスの設定がない場合、大きな損失につながる可能性がある。ATRを組み合わせて適切なストップロス水準やトレーリングストップを設定する。

五、戦略の最適化方向性

- パラメータ組み合わせの最適化。移動平均線のパラメータを調整し、異なる周期や銘柄に適応させる。

- ストップロス機構の追加。ATR指標と組み合わせて動的なトレーリングストップラインを設定する。

- ポジション管理の追加。取引量の割合を動的に調整する。

- 機械学習技術を活用した指標・シグナルの最適化。

六、まとめ

本戦略は複数のテクニカル指標を総合的に活用してトレンドのリアルタイム変動を判断し、高頻度の短期売買を行います。一定のリスクは存在しますが、最適化によって改善可能です。本戦略はさらなる研究と実戦検証に値し、ストップロスやポジション管理の追加により取引リスクを低減することが期待されます。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1