アルファトレンドフォローストップロス戦略

概要

Alphaトレンドフォローストップロス戦略は、Alphaトレンド戦略にトレーリングストップ機構を追加したもので、リスクをより効果的に管理し、全体的なリターンを向上させることができます。

戦略の原理

この戦略はまずAlphaインジケーターを使用して価格トレンドを判断します。Alphaインジケーターが上昇しているときは強気シグナル、下降しているときは弱気シグナルとなります。戦略はAlphaのゴールデンクロスとデッドクロスに基づいて買いと売りのシグナルを生成します。

同時に、戦略はトレーリングストップ機構を有効にしています。トレーリングストップ値はデフォルトで当日の終値の10%です。ロングポジションを保有している場合、価格がストップ値を超えて下落した場合はストップロスでエグジットし、ショートポジションを保有している場合、価格がストップ値を超えて上昇した場合はストップロスでエグジットします。これにより、利益を確定しやすくなり、リスクを低減できます。

優位性分析

-

Alphaは価格トレンドを判断する能力が高く、通常の移動平均線などのインジケーターよりも効果的です。

-

トレーリングストップ機構を有効にすることで、1回の損失を効果的に管理し、リスクを軽減できます。

-

この戦略はリスク管理能力が高く、相場が不利な場合でも損失を最小限に抑えられます。

-

この戦略は参照する値が少なく、計算効率が高く、高頻度取引に適しています。

リスク分析

-

この戦略はレンジ相場で不要な取引シグナルが多く発生し、取引コストとスリッページ損失が増加します。

-

トレーリングストップを有効にする際は、適切なストップ比率を設定する必要があります。比率が大きすぎても小さすぎても戦略の収益に悪影響を及ぼします。

-

価格が激しく変動する場合、ストップがトリガーされる確率が高くなり、含み損のリスクが増加します。

-

ストップロスパラメータを最適化する際は、対象の特性、取引頻度など複数の要素を総合的に考慮する必要があり、単に収益を最大化するだけでは不十分です。

上記のリスクは、Alphaインジケーターのパラメータ調整、DYNAMICストップロスの設定、取引サイクルの短縮などの方法で軽減できます。

最適化の方向性

-

異なるインジケーターパラメータをテストし、より適切なAlphaインジケーターパラメータの組み合わせを見つけることができます。

-

ATRに基づいてストップ幅を動的に設定し、市場の変動に適応できるように試みます。

-

MACDやKDなどの他のインジケーターと組み合わせてシグナルをフィルタリングし、誤ったシグナルを除去できます。

-

実取引とバックテストの結果に基づいてパラメータを自動最適化し、機械学習などの技術を使用してパラメータ選択のインテリジェンスを向上させることができます。

まとめ

Alphaトレンドフォローストップロス戦略は、トレンド判断とリスク管理を融合し、価格トレンドを効果的に識別し、利益を確定してリスクを低減します。単純なトレンドフォロー戦略と比較して、この戦略はより安定した収益を得ることができます。多面的な最適化により、さらに優れたパフォーマンスが期待できます。

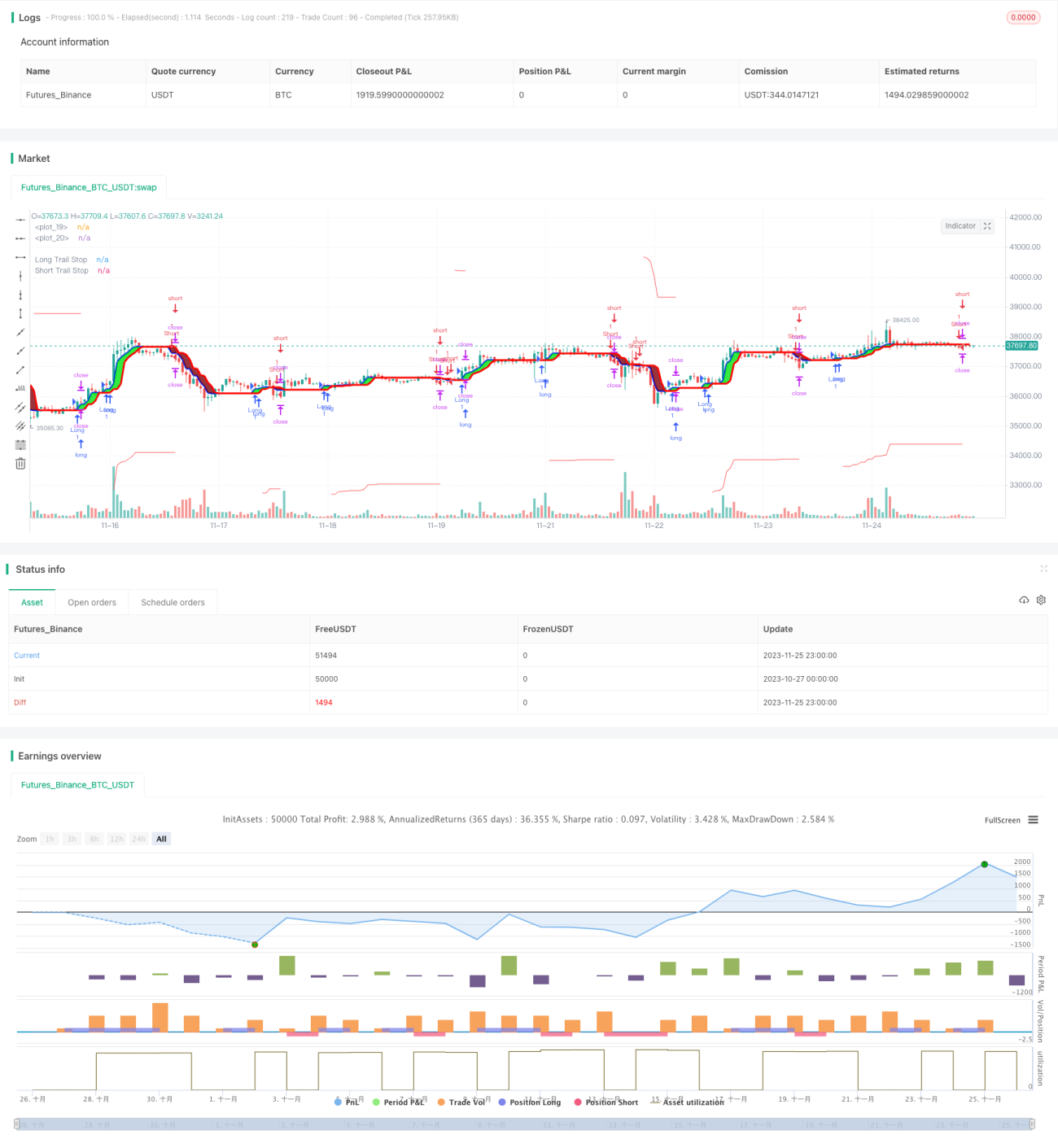

/*backtest

start: 2023-10-27 00:00:00

end: 2023-11-26 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// author © KivancOzbilgic

// developer © KivancOzbilgic

//@version=5- 1