EMAインジケーターに基づくフラッグパターンのトレンド追跡戦略

概要

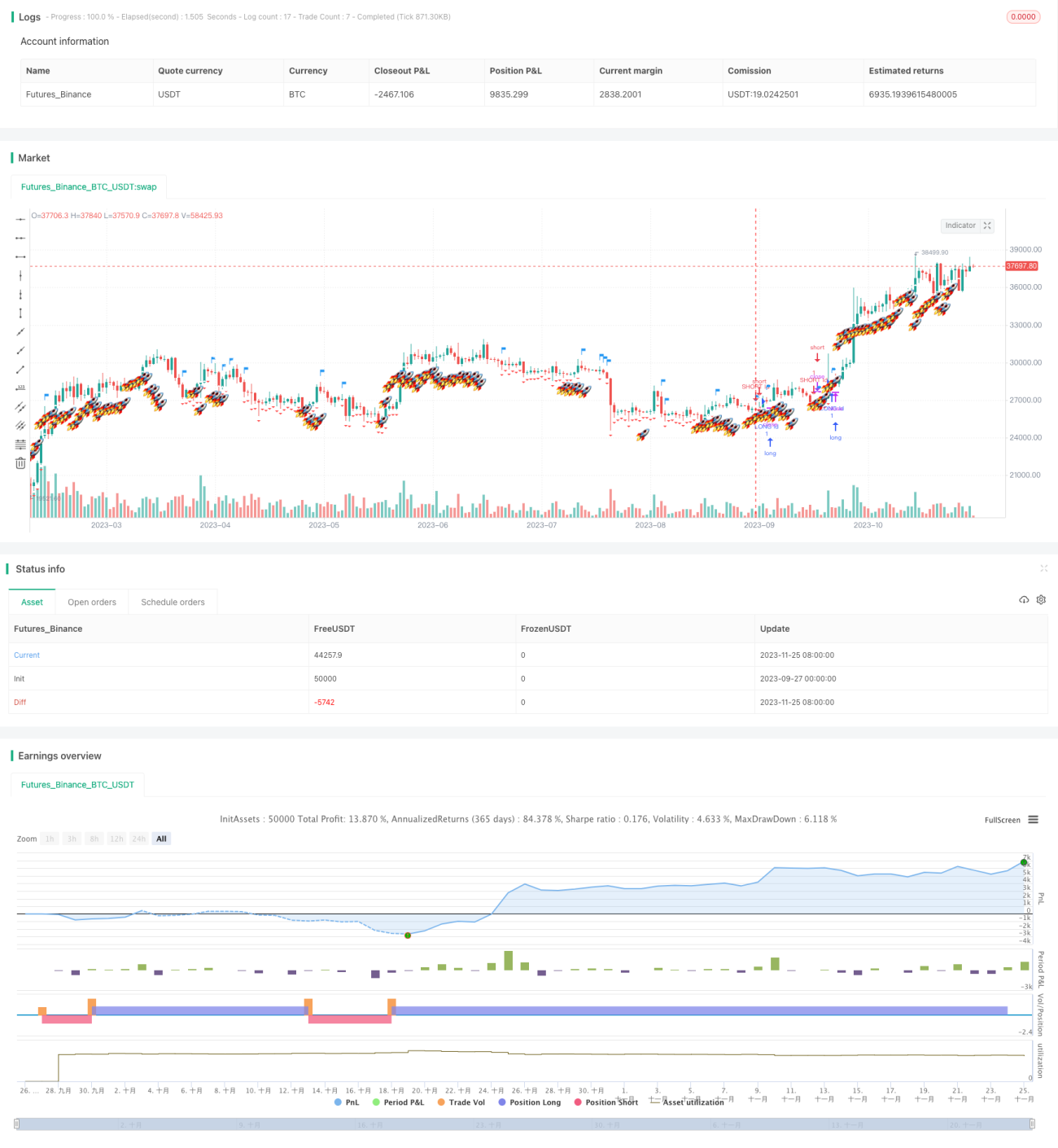

本戦略は主にEMA移動平均線指標と標準偏差指標を使用し、EMA移動平均線のクロスシグナルでトレンド方向を判断し、標準偏差指標でブレイクアウトシグナルを探すことで、買いシグナルと売りシグナルを生成します。価格が上限を突破した時に買いシグナル、下限を突破した時に売りシグナルを発生させる、トレンドフォロー型の戦略です。

戦略の原理

本戦略は主に以下の3つの部分で構成されています。

-

EMA移動平均線の差分(s2):短期EMA移動平均線(ema_range)から長期EMA移動平均線(ema_watch)を引いた差分を計算します。この差分は価格トレンドの方向を判断するために使用されます。

-

標準偏差の上下バンド(s3):EMA移動平均線の差分に基づき、標準偏差の倍数を加えて上下のバンド帯を構築します。標準偏差の倍数には黄金比の5.618を使用します。

-

フラッグとシグナル:価格が下から上に上限を突破した時に買いシグナルが発生し、上から下に下限を突破した時に売りシグナルが発生します。同時にシグナル発生時にフラッグでマークします。

この組み合わせ指標により、価格のトレンド方向を捉え、重要なポイントで買いシグナルと売りシグナルを生成します。典型的なトレンドフォロー戦略です。

優位性の分析

本戦略には以下のような利点があります。

- EMA移動平均線を使用して価格トレンド方向を判断するため、トレンドを効果的に追跡できます。

- 標準偏差指標を利用して上下バンドを構築することで、重要でないポイントでの誤ったシグナルを回避できます。

- フラッグシグナルは直感的で分かりやすく、買いと売りのポイントを明確に判断できます。

- パラメータ設定が柔軟で、移動平均線の期間や標準偏差の倍数を調整できます。

- 最大ドローダウンの管理によりリスクを低減できます。

リスク分析

本戦略には以下のようなリスクも存在します。

- トレンド相場では効果的ですが、レンジ相場では誤ったシグナルが多く発生する可能性があります。

- 標準偏差の倍数を大きく設定しすぎると、買いや売りの機会を逃すことがあります。

- ストップロス戦略がないため、ブレイクアウト後に押し目が発生した場合、大きな損失を被る可能性があります。

上記のリスクに対しては、以下の方法で最適化できます。

- レンジ相場の判定を追加し、レンジ相場では他の戦略に切り替える。

- 標準偏差パラメータを最適化し、最適なパラメータ組み合わせを探す。

- 移動ストップロスを追加して個別のポジションの損失を管理する。

最適化の方向性

本戦略は以下の方向性で最適化が可能です。

- ボリンジャーバンドなどの指標を追加し、シグナルの品質を向上させる。

- 移動平均線と標準偏差のパラメータを最適化し、最適なパラメータ組み合わせを探す。

- ストップロス戦略を追加し、ドローダウンリスクを低減する。

- 市場の状況に応じて最適な売買シグナルパラメータを設定する。

- 機械学習アルゴリズムを追加して市場全体のレジームを判定する。

まとめ

本戦略は全体的にかなり典型的なトレンドフォロー戦略であり、EMAと標準偏差を用いて指標システムを構築し、重要なポイントでフラッグシグナルを生成します。戦略の強みはトレンドを捉え、標準偏差指標で誤シグナルを回避できる点にあります。リスクは主にレンジ相場での誤シグナルとストップロスがないことによるドローダウンリスクです。判断指標の追加、パラメータの最適化、ストップロスの導入により、戦略の安定性と収益性をさらに高めることができます。全体的に見て、本戦略のフレームワークは合理的であり、大きな最適化の余地があります。

- 1