1

Follow

1802

Followers

概要

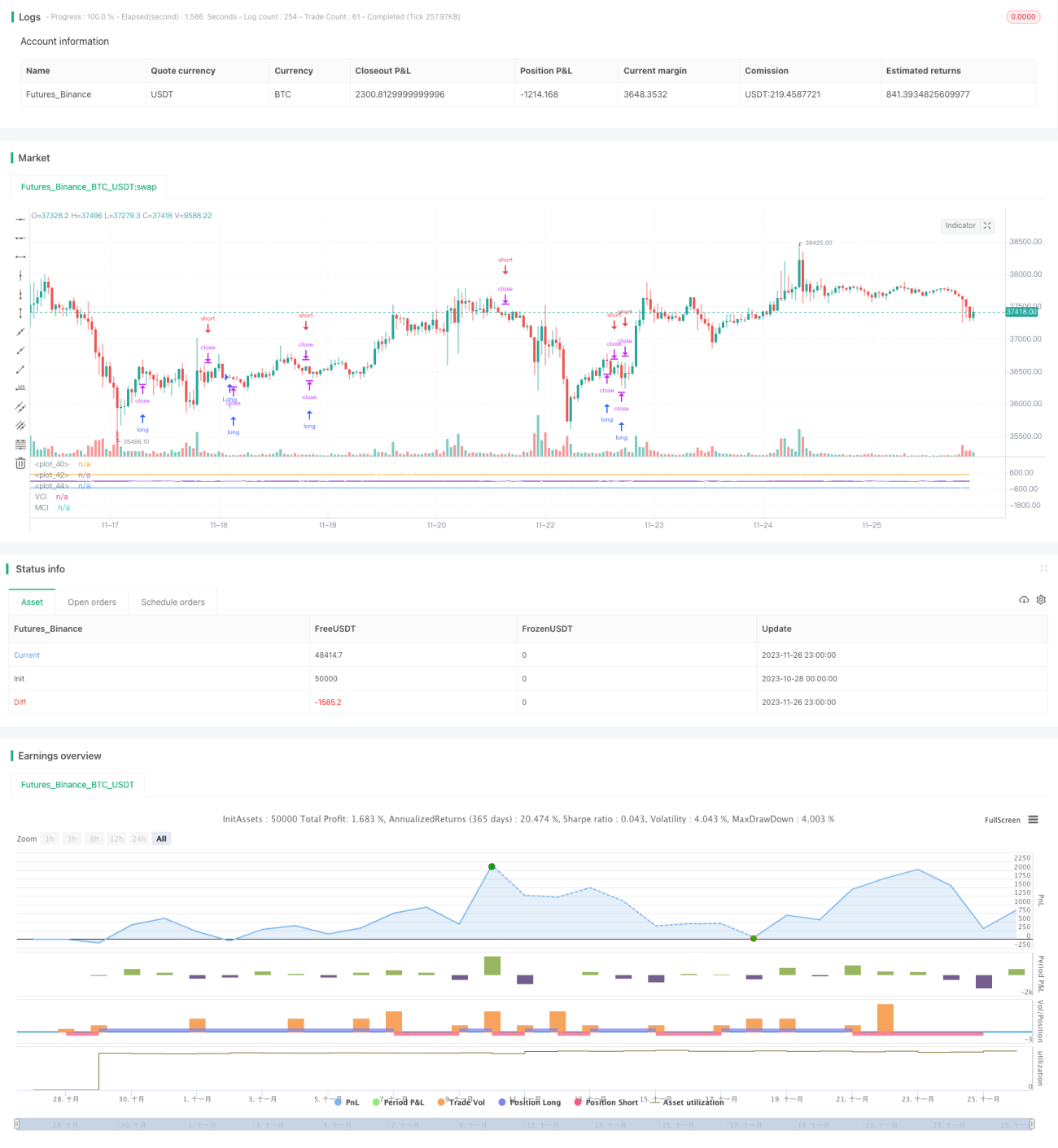

本戦略は、古典的なテクニカル指標であるCCIと、独自開発のVCI・MCIという二つの指数を組み合わせて取引シグナルを生成する、典型的なクオンツ取引戦略です。出来高と価格のトレンド変化を識別することで、現在の相場における主要な方向性とその勢いを判断し、取引シグナルを形成します。暗号通貨、外国為替、株式など、さまざまな金融商品に広く適用できます。

戦略の原理

- ohlc4移動平均線を計算し、CCIインジケーターと組み合わせて価格帯を判断します。

- OBVインジケーターを計算して資金の流れを測定します。

- VCI指数を計算します。これはOBVインジケーターの分散を利用して資金フローの分布を測定するものです。

- MCI指数を計算します。これは価格の分散を利用して価格分布を測定するものです。

- VCI指数とMCI指数を比較し、市場の買い・売り動向を判断します。

- VCI > MCI:買い意欲が強い。

- VCI < MCI:売り意欲が強い。

- VCIとMCIの比較に基づいてロング・ショートのシグナルを生成します。

優位性分析

- 本戦略は価格、出来高、資金の流れという複数の次元を総合的に考慮し、市場の売買動向を判断するため、シグナルの精度が比較的高いです。

- VCIとMCIは動的な標準偏差を用いて計算されるため、市場のリアルタイムな変化に適応できます。

- 戦略パラメーターは多数のバックテストによって最適化されており、高い安定性を備えています。

リスク分析

- 価格と出来高の指標は計算に遅延が生じるため、突発的なイベントを事前に捉えることはできません。

- 単一の戦略だけでは、複雑で変化の激しい市場状況を完全にカバーできません。

- 他の補助指標と組み合わせて使用する必要があり、単独で市場を判断することはできません。

最適化の方向性

- 深層学習などの予測モデルと組み合わせることで、シグナル判断の精度を向上させます。

- ストップロスなどのリスク管理モジュールを追加し、戦略の安定性を高めます。

- 異なるパラメーターの組み合わせを試し、特定の市場での適合性を検証します。

まとめ

本戦略は、二つのCCI指数の比較によって取引シグナルを形成し、価格や出来高など複数の要素を考慮して市場の売買勢力を評価する、典型的かつ実用的なクオンツ取引戦略です。ただし、最大限の効果を発揮するには他の補助ツールと併用する必要があります。適用シーンを拡大しリスクを低減するため、さらなる最適化が期待されます。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1