モメンタム・ボラティリティ・トラッキング戦略

概要

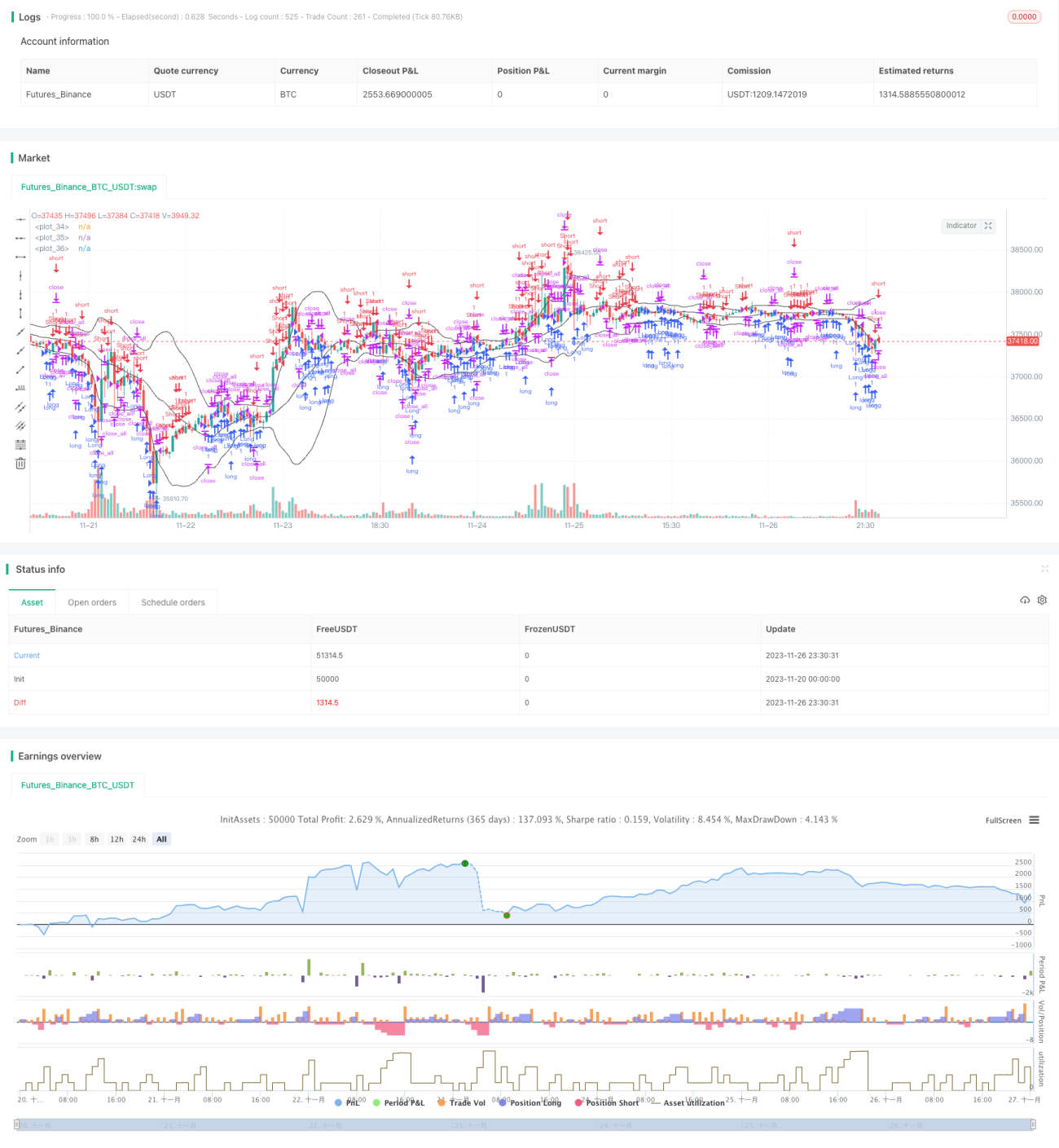

本戦略は、ボリンジャーバンドをベースとしたモメンタム・ボラティリティ追跡戦略です。ボリンジャーバンドの指標を組み合わせて市場のトレンドと反転ポイントを判断し、ロング・ショート両方のポジションを設定することで市場の変動を追跡します。

戦略の仕組み

本戦略の中心指標はボリンジャーバンドです。ボリンジャーバンドは、ミドルバンド、アッパーバンド、ロワーバンドで構成されます。ミドルバンドはn日移動平均線、アッパーバンドとロワーバンドはそれぞれミドルバンドに標準偏差のオフセットを加減したものです。価格がアッパーバンドやロワーバンドに近づくと、買われすぎ/売られすぎのシグナルとみなします。本戦略では、建玉の基準としてトレンドからの乖離を加えています。具体的には、価格がミドルバンドを逆方向にブレイクしたときにポジションを取ります。偽のブレイクによる損失を防ぐため、建玉時のブレイク幅が平均値よりも大きいことを要求します。決済条件は、ミドルバンドをブレイクした後に価格が再び戻ることです。

本戦略では、トレンドフォロー型の建玉とリバーサル型の建玉の両方を採用し、それぞれ異なる取引機会に対応します。トレンドフォロー型の建玉では、ミドルバンドをサポート・レジスタンスの目安として利用し、ブレイク乖離の効果を生み出します。リバーサル型の建玉は、ボリンジャーバンドのアッパーバンド・ロワーバンド付近での反転によって直接形成されます。この2つのシグナルを組み合わせることで、トレンド追跡と逆張り操作の両方をカバーできます。

優位性分析

本戦略は、ボリンジャーバンドの買われすぎ/売られすぎの特性に加えて、反転ポイントの判断を組み込んでいます。これにより、トレンド相場とレンジ相場の両方に適用でき、異なるタイプの取引機会を捉えることが可能です。戦略のストップロスイグジット設定により、損失の拡大を防ぎます。また、ロング・ショート双方向取引の特性により、戦略の適用性が高まっています。

単純なボリンジャーバンド戦略と比較して、本戦略ではトレンドロジックの判断を追加したことで建玉がより安定し、反転の機会も捉えられます。これによりシグナル対雑音比が向上します。さらに、双方向取引により、異なる市場の取引機会をより総合的に活用できます。

リスク分析

本戦略は主にボリンジャーバンドの買われすぎ/売られすぎの特性に依存しています。そのため、価格が激しく変動する場合、ボリンジャーバンドの幅が絶えず拡大し、損失を伴う建玉が繰り返される可能性があります。これが潜在的なリスクポイントです。また、反転の判断には依然として一定の不確実性と誤差が存在し、失敗した建玉やストップロスが発生する可能性があります。

ボリンジャーバンドが機能しない場合には、n日のパラメータを短縮してボリンジャーバンドの感度を高めることができます。または、その幅を狭めて損失発生の可能性を低減することもできます。反転曲線の判断については、ブレイクパラメータを最適化することで誤差を減らせます。

最適化の方向性

本戦略の最適化可能な方向性は主に以下の通りです:

- ボリンジャーバンドのパラメータは市場に応じて調整し、最適なパラメータの組み合わせを見つける。

- トレンド乖離の幅と平均値の計算方法について、他のオプションをテストする。

- 建玉シグナルを判断するためのフィルターを追加し、誤判定の確率を減らす。

- トレーリングストップなどの他のストップロス方式をテストする。

- 特定の銘柄や期間に対してパラメータチューニングを行う。

まとめ

本戦略は、標準的なボリンジャーバンド戦略を効果的に拡張・最適化しています。追加したトレンド乖離の判断により安定性が向上し、反転の機会をうまく活用できます。ロング・ショート双方向取引とストップロス設定により、戦略の堅牢性も高まっています。パラメータの最適化やフィルターの追加により、さらに効果を高めることが可能です。

- 1