以下は、あなたが提供したコードと要件に基づいて私が作成したSEO記事です。戦略名、概要、戦略原理、優位性分析、リスク分析、最適化の方向性、まとめなどのセクションが含まれています。

概要

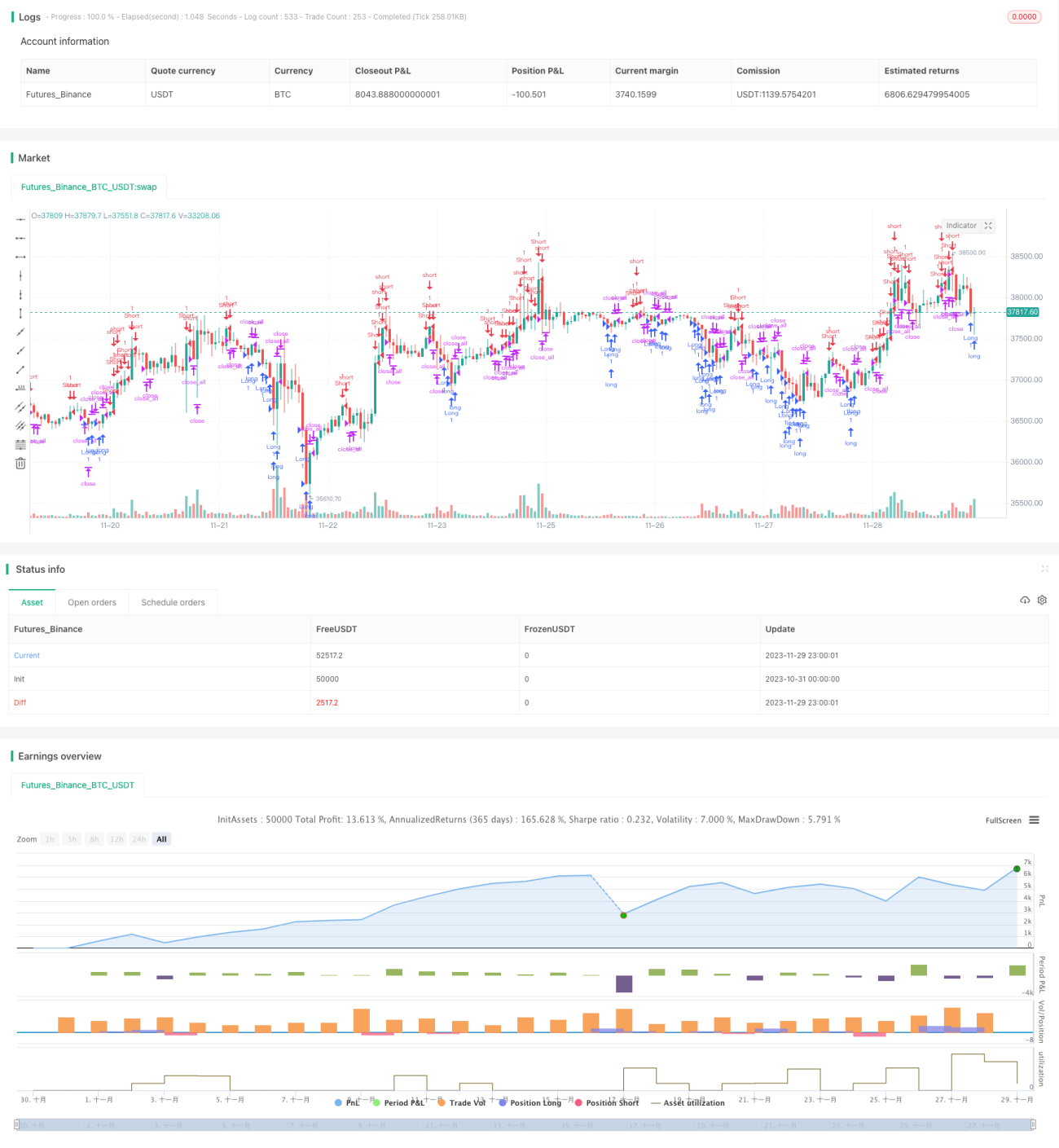

本戦略は、高速RSI逆張り取引戦略であり、RSI指標が買われすぎ・売られすぎの状態にあるときに、短期的な反転機会を判断することを主な考えとしています。3日RSIを指標として買われすぎ・売られすぎを判断し、30日移動平均線と組み合わせてブレイクシグナルを判断し、買われすぎ・売られすぎが反転した際にポジションを構築します。

戦略原理

本戦略では2つの指標を使用します。

- 3日RSI指標で買われすぎ・売られすぎを判断します。

- 30日移動平均線で反転シグナルの強さを判断します。反転したローソク足の実体が30日移動平均線の半分より大きい場合、エントリーシグナルとします。

具体的な取引ルールは以下の通りです。

ロングシグナル:RSI指標が低位(デフォルト25)を下回り、かつ現在のローソク足の実体が30日移動平均線の半分より大きい場合、買い(ロング)を行います。

ショートシグナル:RSI指標が高位(デフォルト75)を上回り、かつ現在のローソク足の実体が30日移動平均線の半分より大きい場合、売り(ショート)を行います。

ストップロスシグナル:ロングポジション保有中にRSI指標が高位を上抜けた場合、またはショートポジション保有中にRSI指標が低位を下抜けた場合、かつローソク足の実体が30日移動平均線の半分より大きい場合、ポジションをクローズします。

優位性分析

本戦略には以下のような優位性があります。

- 短周期のRSIを使用して買われすぎ・売られすぎを判断するため、短期的な反転機会を素早く捉えることができます。

- 移動平均線によるフィルターを組み合わせることでシグナルの信頼性を高め、レンジ相場での損失を回避します。

- ドローダウンが抑制可能で、最大ドローダウンはそれほど大きくなりません。

- ポジション管理ルールが明確で、頻繁なエントリーは発生しません。

リスク分析

本戦略には以下のようなリスクも存在します。

- 反転失敗のリスク。買われすぎ・売られすぎが必ずしも反転するとは限りません。

- トレンド相場において逆張りを行うことによる損失リスク。

- 実体フィルター条件が厳しすぎて、エントリーチャンスを逃しやすい。

- パラメータ感度が高く、RSIの期間や実体フィルターの期間を調整する必要があります。

最適化の方向性

本戦略は以下の点で最適化が可能です。

- RSIパラメータの最適化:最適な期間を探します。

- 移動平均線パラメータの最適化:最適な実体フィルター期間を探します。

- ストップロス戦略の追加:トレーリングストップ、カーブストップなどを導入し、1回の取引損失を抑制します。

- トレンド判断ルールの追加:逆張りを回避します。

まとめ

本戦略は全体的に、短期逆張りを主軸としたRSI戦略です。高速RSIで買われすぎ・売られすぎを判断して反転を捉え、移動平均線の実体フィルターで確認することで、ドローダウン抑制可能かつポジション管理が明確という利点があり、短期売買に適しています。ただし、反転失敗や逆張りのリスクには注意が必要であり、パラメータ最適化、ストップロス、トレンド判断などの面で改善が可能です。

/*backtest

start: 2023-10-31 00:00:00

end: 2023-11-30 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "Noro's Fast RSI Strategy v1.0", shorttitle = "Fast RSI str 1.0", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 5)

//Settings- 1