戦略名

高速双方向RSIトレンド戦略

概要

本戦略は、RSI指標を利用して価格トレンドを判断する高速戦略です。ロングとショートの両方に対応し、短期的な価格変動を捉えることができます。

戦略原理

本戦略は改良型RSI指標を用いて価格の買われ過ぎ・売られ過ぎ状態を判断し、ローソク足の実体でノイズをフィルタリングします。RSIが買われ過ぎまたは売られ過ぎの領域にあり、かつローソク足の実体の大きさが平均実体の1/3超である場合に、ロングまたはショートのポジションを取ります。取引シグナルが発生した後は、ローソク足の反転およびRSIが安全圏に戻ったときにポジションを決済します。

優位性分析

本戦略は迅速に反応し、短期的なトレンドを捉えることができます。また、ローソク足実体によるフィルタリングはノイズ除去に役立ち、誤ったブレイクアウトに惑わされるのを防ぎます。ボラティリティの高い銘柄に適しており、高いリターンを期待できます。

リスク分析

本戦略は価格変動に敏感であり、市場の偽シグナルに騙されるリスクがあります。また、ボラティリティが高い市場ではストップロスが頻繁に発動する可能性があります。ストップロス幅を適度に広げたり、RSIパラメータを最適化して誤シグナルの確率を低減することが推奨されます。

最適化の方向性

異なる期間のインジケータパラメータをテストし、最適なパラメータの組み合わせを探すことで戦略を最適化できます。また、亀のトレード法などの他のインジケータを追加してシグナルを補助的にフィルタリングすることも検討できます。機械学習を用いてより良いRSI閾値を学習させるのも有望な試みです。

まとめ

本戦略は全体的に高効率で機敏な短期戦略です。パラメータやモデルの最適化により、安定性と収益性のさらなる向上が期待できます。この戦略は定量トレーダーが研究・追跡する価値があります。

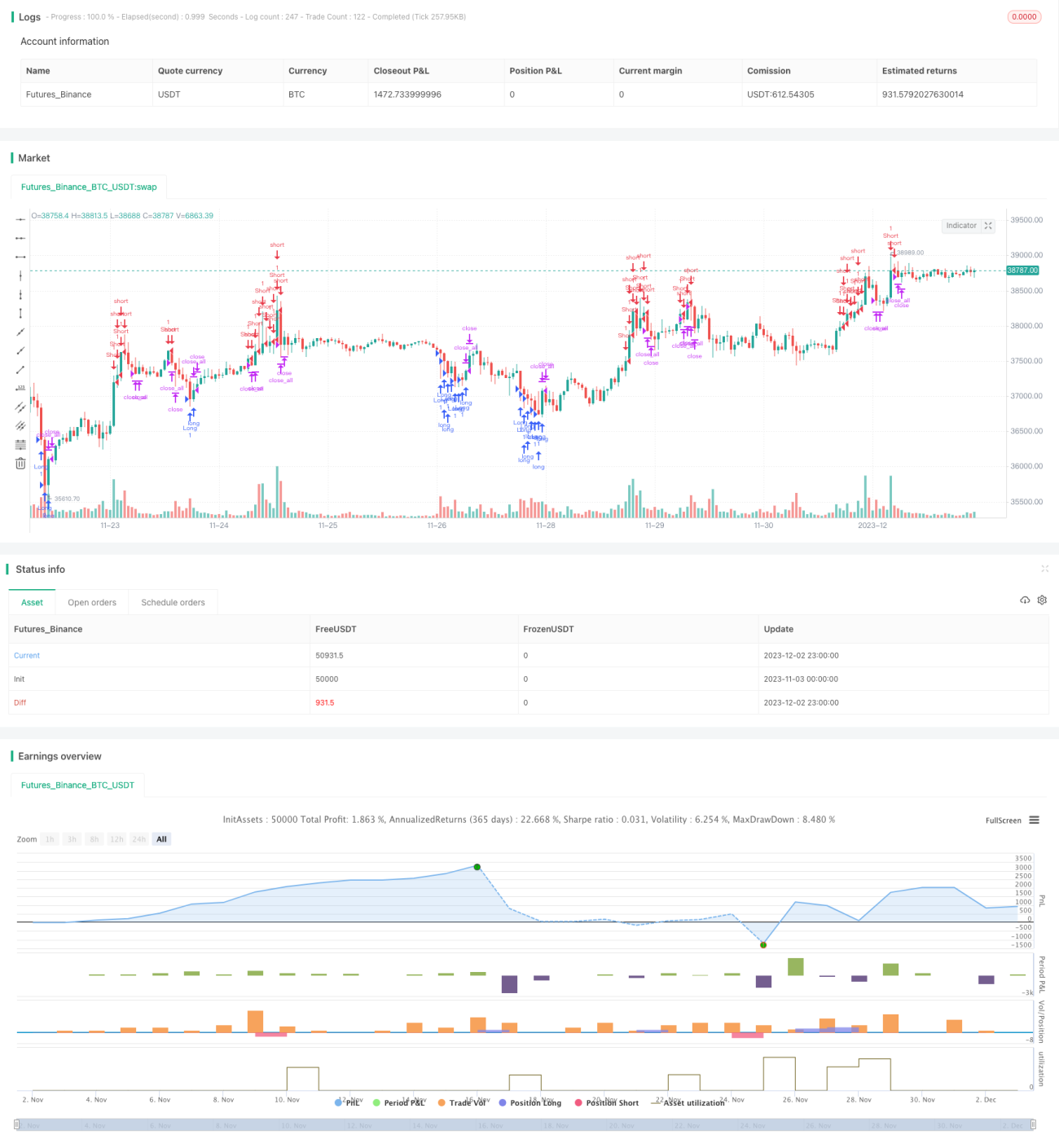

/*backtest

start: 2023-11-03 00:00:00

end: 2023-12-03 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "Noro's Fast RSI Strategy v1.1", shorttitle = "Fast RSI str 1.1", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 5)

//Settings- 1