適応型プライスチャネル戦略

概要

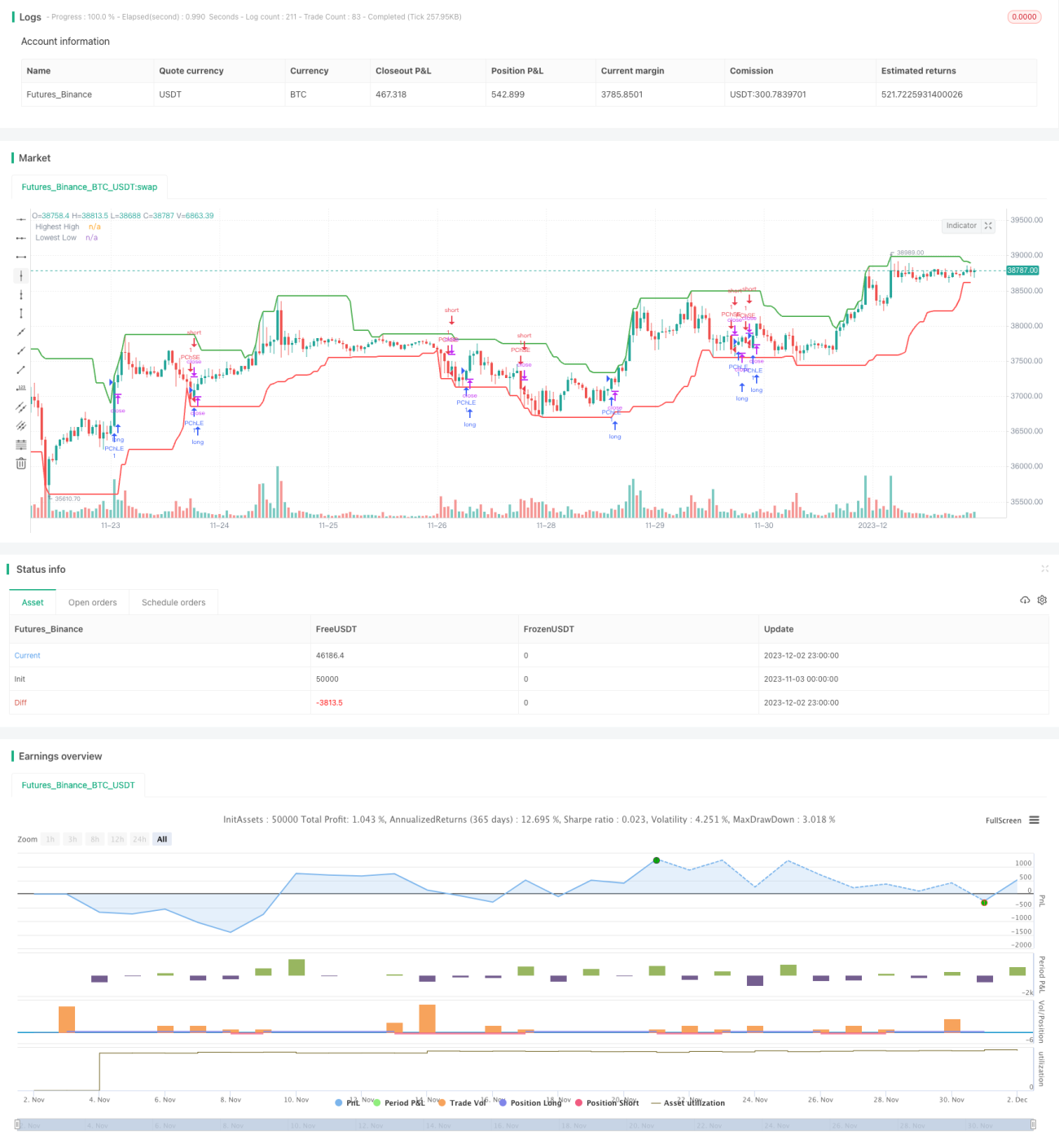

この戦略は、平均真の範囲(ATR)指標と平均方向指数(ADX)に基づく適応型価格チャネル戦略です。価格変動におけるレンジ相場とトレンドを識別し、それに応じて取引を行うことを目的としています。

戦略の原理

-

直近のlength本のローソク足の最高値(HH)と最安値(LL)を計算します。同時にlength本のローソク足におけるATRも計算します。

-

価格の上昇と下落に基づいて+DIと-DIを計算し、さらにADXを計算します。

-

ADX < 25の場合、レンジ相場と判断します。このとき、終値が価格チャネルの上限(HH - ATR乗数 * ATR)を上回ればロング、終値が価格チャネルの下限(LL + ATR乗数 * ATR)を下回ればショートします。

-

ADX >= 25 かつ +DI > -DIの場合、強気相場と判断します。このとき、終値が価格チャネルの上限を上回ればロングします。

-

ADX >= 25 かつ +DI < -DIの場合、弱気相場と判断します。このとき、終値が価格チャネルの下限を下回ればショートします。

-

ポジションに入った後、exit_length本のローソク足が経過してもストップロスが発動しなかった場合、強制的にストップロスで決済します。

優位性分析

-

この戦略は市場環境に自動的に適応できます。レンジ相場では価格チャネル戦略を採用し、トレンド相場ではトレンド方向に従って取引します。

-

ATRとADX指標の使用により、戦略の適応性が確保されています。ATRは価格チャネルの幅を調整するために使用され、ADXは市場のトレンドを判断するために使用されます。

-

強制ストップロスメカニズムは戦略の安定性に寄与します。

リスク分析

-

ADXによる判断は誤ったシグナルを発生させる確率が比較的高いです。

-

ATRとADX指標の設定が適切でない場合、戦略のパフォーマンスが低下する可能性があります。

-

相場の急変リスクを効果的に回避することはできません。

最適化の方向性

-

ATRとADX指標のパラメータを最適化し、適応効果を向上させます。

-

ストップロスラインを追加して損失リスクを低減します。

-

フィルター条件を追加して誤ったシグナルを除去します。

まとめ

適応型価格チャネル戦略は複数の指標とメカニズムを総合的に使用し、異なる相場環境で異なる戦略を採用するため、一定の適応性と安定性を備えています。しかし、指標設定とパラメータ選択の限界により、この戦略は誤判定のリスクにも直面しています。今後の最適化の方向性は、パラメータ最適化、リスク管理などにあります。

- 1