ダブル移動平均線逆転取引戦略

概要

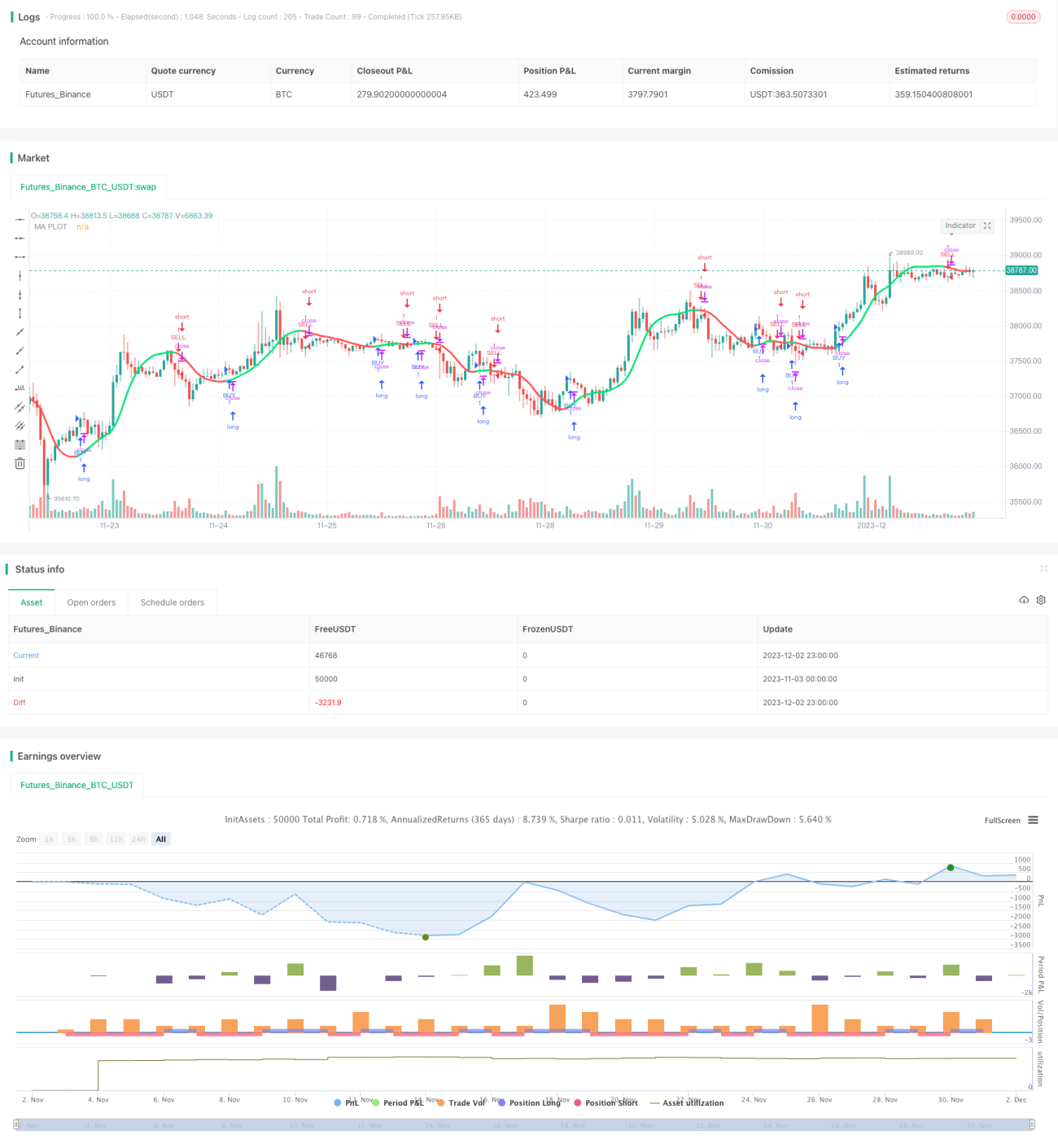

本戦略は、二重移動平均線インジケーターに基づく逆張り取引戦略です。異なるパラメーター設定を持つ2組の移動平均線を計算し、その方向変化から価格トレンドを判断し、方向変化の感度パラメーターを設定することで売買シグナルを生成します。

戦略の原理

本戦略の核となるインジケーターは二重移動平均線です。戦略では移動平均線の種類(SMA、EMAなど)、期間、価格ソース(終値、典型価格など)を選択できます。2組の移動平均線を計算した後、パラメーターreactionを定義してその方向を判断します。速い線が遅い線を上抜けると買いシグナル、下抜けると売りシグナルが発生します。reactionパラメーターは転換点を識別する感度を調整するために使用されます。

さらに、戦略では方向変化や継続的な上昇・下落の条件判定も設定され、誤シグナルを回避します。また、価格の上昇・下落状態を異なる色で可視化します。価格が継続的に上昇している場合はmovavg線が緑色、下落時は赤色で表示されます。

優位性分析

この二重移動平均線戦略は、異なるパラメーター設定の速い線と遅い線を組み合わせることで、市場のノイズを効果的にフィルタリングし、より強いトレンドを識別できます。単一の移動平均線戦略と比較して、誤シグナルが減り、トレンドがより明確になった時点でエントリーできるため、勝率が向上します。

感度パラメーターreactionにより、本戦略は異なる時間枠や銘柄に柔軟に適応できます。戦略のプロセスは直感的でシンプルであり、理解や最適化が容易です。

リスク分析

本戦略の最大のリスクは、転換点を見逃して損失を被ったり、逆方向にポジションを取ったりすることです。これはパラメーターreactionの設定に関係します。reactionが小さすぎると誤シグナルが発生しやすくなり、大きすぎると良好なエントリーポイントを逃す可能性があります。

もう一つのリスクは、損失を効果的にコントロールできないことです。価格が急激に変動した場合、迅速に損切りできず、損失が拡大する恐れがあります。これを防ぐには、ストップロス戦略と組み合わせる必要があります。

最適化の方向性

本戦略の最適化は主にパラメーターreaction、移動平均線の種類と期間の選択に集中します。reactionは適度に増やすことで誤シグナルを減らせます。移動平均線のパラメーターは異なる時間枠や銘柄でテストし、最適なシグナルを生成する組み合わせを選択します。

また、RSIやKDなどの補助インジケーターを組み合わせて取引シグナルを確認することも最適化のアイデアです。あるいは、機械学習を用いてパラメーターを自動最適化する方法もあります。

まとめ

本戦略は全体的にシンプルで実用的であり、二重移動平均線でフィルタリングして取引シグナルを生成することで、トレンド反転を効果的に識別できる典型的なトレンドフォロー戦略です。パラメーターを最適化した後は、順張りの捕獲能力と逆張りのホールディング能力が向上します。ストップロスやポジション管理メカニズムと組み合わせることで、より効果的になります。

- 1