低周波フーリエ変換トレンドフォロー移動平均線戦略

概要

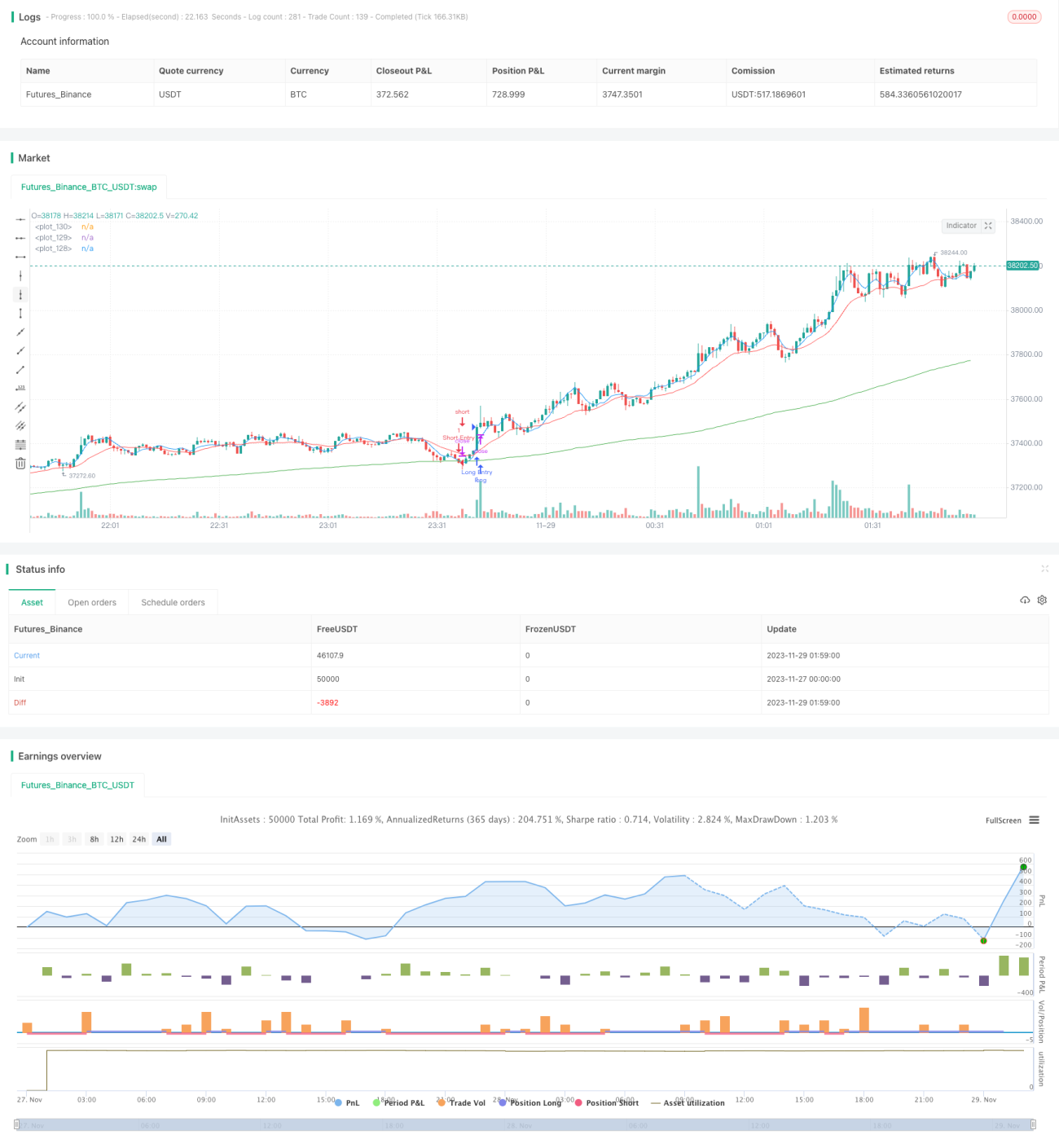

本戦略はトレンドフォロー戦略であり、低周波フーリエ変換を用いて価格系列から低周波トレンド成分を抽出し、高速・中速・低速の3本の移動平均線を組み合わせることでトレンドの識別と取引シグナルの生成を行います。高速MAが中速MAを上抜け、かつ価格が低速MAより高い場合にロング、高速MAが中速MAを下抜け、かつ価格が低速MAより低い場合にショートします。本戦略は中長期トレンドの追跡に適しています。

戦略の原理

-

低周波フーリエ変換を使用して価格系列の低周波トレンド成分を抽出します。低周波フーリエ変換は高周波ノイズを効果的に除去し、抽出されたトレンドシグナルをより安定させます。

-

高速・中速・低速の3本の移動平均線でトレンドを判断します。低速MAは200期間、中速MAは20期間、高速MAは5期間です。低速MAはノイズを除去し、中速MAはトレンド転換を捉え、高速MAは取引シグナルを発します。

-

高速MAが中速MAを上抜け、かつ価格が低速MAより高い場合、相場が上昇トレンドに入ったと判断してロングします。高速MAが中速MAを下抜け、かつ価格が低速MAより低い場合、下降トレンドに入ったと判断してショートします。

-

本戦略はトレンドフォロー戦略であり、トレンドと判断すると可能な限り長くポジションを保有し、トレンドからの利益獲得を目指します。

優位性分析

-

低周波フーリエ変換により高周波ノイズが効果的に除去され、識別されるトレンドシグナルがより信頼性が高く安定します。

-

高速・中速・低速のMAを採用することで、市場のトレンド転換を効果的に判断し、偽シグナルを回避します。低速MAのパラメータが大きいため、ノイズを効果的に除去できます。

-

本戦略は中長期トレンドの追跡に明らかな優位性があります。相場がトレンドに入ったと判断すると継続的にポジションを追加し、超過収益を得ることができます。

-

本戦略はパラメータ最適化の余地が大きく、ユーザーは異なる銘柄や時間枠に応じてパラメータを調整できるため、適応性が高いです。

リスク分析

-

トレンドフォロー戦略として、本戦略は突発的な事象によるトレンド反転を効果的に判断・対応できず、損失が拡大する可能性があります。

-

相場がレンジ相場の場合、本戦略では多くの利益確定取引と損失取引が発生します。しかし最終的に利益を上げられる可能性はあり、一定の精神的な耐性が必要です。

-

従来のトレンドフォロー戦略は「鈍化」を起こしやすく、トレンドから早期に離脱してしまうことが本戦略の課題です。

-

ストップロスを設定することで1回あたりの損失を制御できます。また、バックテストに突発的な事象のテストを追加し、戦略のリスク耐性を評価することも可能です。

最適化の方向性

-

異なる移動平均線アルゴリズムを試し、より多くの銘柄や時間枠に対応させる。

-

ストップロスや連続損失時の離脱など、リスク管理戦略を追加する。

-

トレンド強度指標を追加し、レンジ相場や弱いトレンドでの過剰な取引を回避する。

-

機械学習モデルを追加してトレンド転換を判断し、戦略が突発的な事象に一定の適応力を持つようにする。

まとめ

本低周波フーリエ変換トレンドフォロー移動平均線戦略は、ノイズ除去、トレンド識別、トレンド追跡の優位性を持ち、中長期的な保有に適しています。トレンドフォロー戦略として、主にトレンド反転と継続的なレンジ相場のリスクに直面します。これらのリスクには一定の対応策が存在します。全体として、本戦略はパラメータ調整の余地が大きく、最適化の可能性が高く、戦略開発とリスク管理能力を持つ投資家による実運用検証に適しています。

- 1