ボリンジャーバンドとハル指標に基づくクロス戦略

概要

この戦略は、ボリンジャーバンドとヘル指標のクロスを利用して取引シグナルを生成します。ヘル指標がボリンジャーバンドの下限を上抜けたときに買い、ヘル指標がボリンジャーバンドの上限を下抜けたときに売りを行います。この戦略は、ボリンジャーバンドのブレイクアウト戦略とヘル指標のトレンドフォロー戦略を組み合わせることで、両方の利点を活用します。

戦略の原理

この戦略は主に、ボリンジャーバンドとヘル指標のクロスに基づいて取引シグナルを生成します。

まず、ボリンジャーバンドは3本の線で構成されます:中央線、上限線、下限線。中央線はn日移動平均線であり、上限線と下限線はそれぞれ中央線に標準偏差を加減したものです。価格が上限を突破すればブレイクアウトの機会、下限を割り込めば調整の機会を示します。

次に、ヘル指標はトレンドフォロー指標です。異なる2つの期間の加重移動平均線の差を利用して、現在のトレンドを判断します。短期平均線が長期平均線を上回れば上昇トレンド、下回れば下降トレンドとみなします。

この戦略は、これら2つの指標の利点を組み合わせたものです。ヘル指標がボリンジャーバンドの下限を上抜けたとき、株価が上昇トレンドに入る可能性があると判断して買いエントリーします。ヘル指標がボリンジャーバンドの上限を下抜けたとき、株価が調整下落フェーズに入る可能性があると判断して売りエントリーします。

戦略の利点

-

ボリンジャーバンドとヘル指標の両方の利点を組み合わせることで、取引シグナルの信頼性が向上します。

-

ヘル指標でトレンド方向を判断し、ボリンジャーバンドでサポート・レジスタンス位置を判断することでクロスシグナルを形成し、収益確率を高めることができます。

-

ボリンジャーバンドとヘル指標のパラメータを調整することで、異なる周期の銘柄に最適化でき、適用範囲が広がります。

リスクと解決方法

-

株価がレンジ相場にある場合、この戦略は偽のシグナルを多く発生させ、損失につながる可能性があります。パラメータの最適化やフィルター条件の追加により、偽シグナルを減らすことができます。

-

株価が急激に変動すると、ボリンジャーバンドとヘル指標が同時に取引シグナルを発する可能性があり、シグナルの順序性を確保し、クロスシグナルの誤判断を避ける必要があります。ストップロスを導入して損失を抑えることが検討できます。

-

コードでは直接100%のポジションサイズが設定されています。実際の運用では、ポジション管理を調整し、全額でエントリーしないようにする必要があります。そうしないと損失が拡大する可能性があります。

最適化の方向性

-

ボリンジャーバンドとヘル指標のパラメータをテスト・最適化し、より多くの周期の銘柄に対応できるようにすることができます。

-

取引量やボラティリティのフィルターを追加し、レンジ相場での誤ったシグナルを防止します。

-

ストップロス戦略を最適化し、トレーリングストップや指値ストップを設定します。

-

ポジション管理ルールを調整し、再エントリー条件を追加することで損失拡大を防ぎます。

まとめ

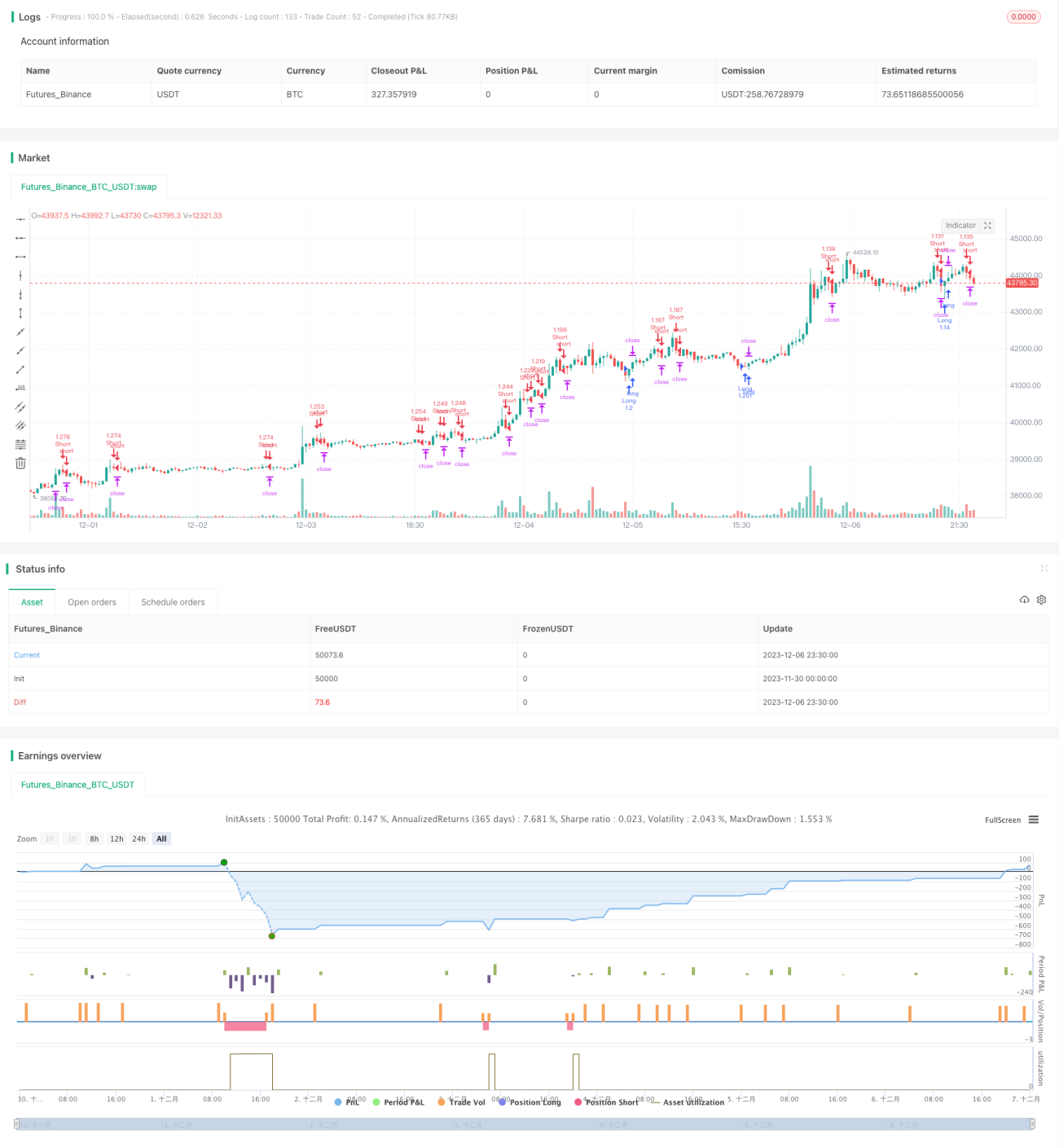

本戦略は、ボリンジャーバンドのブレイクアウト戦略とヘル指標のトレンドフォロー戦略を総合的に活用し、両者のクロスによって取引シグナルを形成することで、トレンドフォローとブレイクアウトの二重効果を実現します。この戦略は、ファンダメンタルズに大きな変化がない限り、中短期の銘柄に対して高い適応性を持ちます。ただし、実際に運用する際には、個別銘柄の特性に合わせてパラメータを最適化し、ポジション管理やストップロス戦略を適宜調整することで、戦略をより堅牢にする必要があります。

/*backtest

start: 2023-11-30 00:00:00

end: 2023-12-07 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title="Strategy Hull Bollinger", shorttitle="Hull bollinger",overlay=true, calc_on_order_fills=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, overlay=false)

- 1